Файл: Учебное пособие по организации учета в сельскохозяйственных кредитных потребительских кооперативах (скпк) под общей редакцией И. В. Палаткина. Пенза, 2008. 146 с.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.05.2024

Просмотров: 108

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Для удобства расчетов через кнопку «Договоры созаемщиков» система автоматически формирует стандартные документы «Выдача займа» по каждому участнику. В дальнейшем система будет воспринимать каждого созаемщика как отдельного заемщика. Это позволит вести работу по таким займам в стандартном режиме.

Учет выданных займов, согласно ПБУ №19/02, осуществляется на счете 58 «Финансовые вложения», к которому открыть субсчет 3 «Займы, предоставленные членам кооператива».

Проценты по предоставленным займам начисляются за каждый истекший период (за месяц) в соответствии с условиями договора. В бухгалтерском учете СКПК проценты по выданным займам являются прочими доходами.

В зависимости от того, какой порядок начисления процентов указан в договоре займа, регламентные начисления процентов могут проводиться:

-

один раз в месяц, если организация использует только договоры, в которых указан порядок начисления процентов - «в конце месяца». -

несколько раз в месяц, если организация использует договоры, в которых указан порядок начисления процентов - «на определенную дату каждого месяца», либо договоры обеих типов.

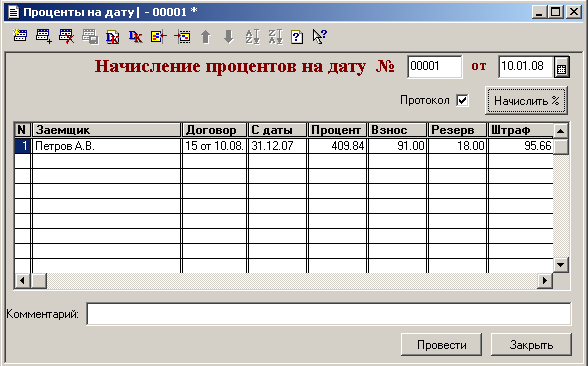

В первом случае начисление производится один раз в месяц при помощи регламентного документа «Начисление процентов на конец месяца» (рис 21). Вызывать этот документ можно из журнала «Займы выданные» через кнопку «Начисление процентов» или вводом нового документа из журнала «Начисления по займам выданным». Скорректируйте месяц начисления, если это необходимо и нажмите кнопку «Начислить %». Для получения протокола включите соответствующий флаг. Начисление может быть проведено и по отдельному заемщику.

Рисунок 21

Во втором случае в течение месяца начисления производятся регламентным документом «Начисление процентов на дату». Документ «Начисление процентов на дату» формируется автоматически при помощи обработки «Формирование документов начисления процентов на дату» (рис. 22).

Рисунок 22

Обработка выводится ежедневно на экран у одного из пользователей, назначаемого администратором, при первом запуске системы. При запуске обработки формируются один или несколько документов (по количеству заполненных строк в таблице обработки). Несколько документов могут генерироваться системой тогда, когда начисления за несколько предыдущих дней не производились (выходные, праздники). На каждую дату формируется один документ.

Обработка выбирает займы, очередной регламентный платеж по которым должен быть на текущую дату. Формируется документ, в табличной части которого уже внесены заемщики и договоры, по которым начисляются проценты с начала месяца по «дату ежемесячных расчетов». Регламентным документом «Начисление процентов на конец месяца» начисляются платежи за весь месяц. В момент начисления из сумм начисленных платежей сторнируются уже начисленные в этом периоде суммы.

Документ на первую дату сразу же выводится на просмотр для дальнейшей работы. Последующие документы можно открыть, установив курсор на нужной строке и нажав кнопку «Рассчитать документ».

Можно воспользоваться и журналом «Начисления по займам выданным». В открытом документе нажатием кнопки «Начислить %» начисляются проценты, членские взносы, штрафные санкции по всем договорам табличной части. Возможно формирование протокола. Затем документ проводится.

Не регламентными операциями считаются все операции по займам выданным, производимыми не в расчетный день, т.е. не в день, когда заемщик обязан оплатить согласно графику и условиям договора проценты и основной долг.

Все не регламентные операции по займам выданным проводятся через документ «Расчеты с заемщиком», вызываемого из справочника «Контрагенты» (закладка «Займы») через кнопку «Расчет» (рис. 19). Документ формируется в трех режимах: режимы расчетов с пайщиком на текущую дату «По выбранному договору» или «По всем договорам» (если их у заемщика несколько) и в режиме «Закрытие договора», в котором производится полный расчет по договору (договорам) и его (их) закрытие.

Д

Рис. 6.40

22

окумент «Расчеты с заемщиком» проведет все расчеты с начала месяца расчета по дату расчета (рис. .40), которые будут выведены в табличную часть документа. Механизм получения этих данных можно посмотреть в протоколе. За 13 дней после последнего регламентного начисления на конец месяца будут начислены штрафы и пеня. В информационном табло в нижней левой части формы документа будут выводится данные по результатам предыдущих расчетов.

Рисунок 23

Е

Рис. 6.41

22

сли оплата производится строго по расчету, то при нажатии на кнопку «Оплата» и согласия с предложением сформировать платежные документы, будут сформированы приходные кассовые ордера по количеству видов оплаты.

4.4. Учет кредитов банка и займов от кооперативов последующего уровня

СКПК может привлекать кредиты банка и займы от кооперативов второго и третьего уровней. При этом все операции оформляются соответственно документами «Займы от кооперативов и фондов» и «Кредиты банка». Оба документа имеют практически одинаковую структуру. Работать с этими документами следует в журнале «Кредиты и займы от кооперативов и фондов».

В операциях по привлеченным займам и кредитам участвуют следующие объекты системы.

Реквизиты шапки:

-

Номер документа – порядковый номер документа; -

Дата документа – дата договора займа; -

Заимодатель – пайщик – юридическое лицо, предоставившее займ; -

Договор – элемент справочника «Договоры», по которому будет вестись аналитический учет в разрезе конкретного договора; -

Наименование договора; -

Долгосрочный - установка этого флага влияет на выбор корреспондирующих счетов, по которым ведется учет движений по займу; -

Срок – срок займа в месяцах; -

Дата окончания – дата окончания действия договора; -

Сумма - сумма займа; -

Ставка – годовая % ставка по процентам; -

Штрафы – в % за день просрочки; -

Членский взнос – ставка членского взноса при привязке его к объему предоставляемых услуг; -

Взнос в РФ - ставка взноса в резервный фонд при привязке его к объему предоставляемых услуг; -

Уплата ежемесячных платежей в конце месяца; -

Уплата ежемесячных платежей в указанную дату каждого месяца займа.

Реквизиты таблицы:

-

Дата возврата основной суммы; -

Сумма возврата.

Табличная часть документа заполняется в случае, если по условиям договора займа требуется возврат суммы частями в конкретные сроки. Если же сумму займа предполагается возвращать в конце срока договора, то табличную часть можно не заполнять.

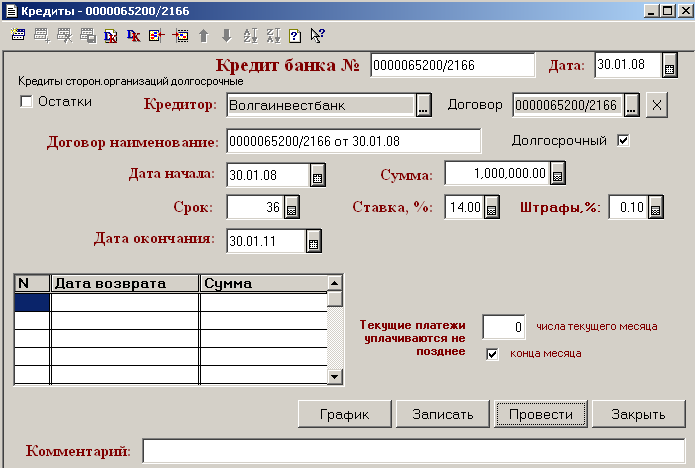

Документ «Кредиты банка» служит для того, чтобы зафиксировать в программе информацию о факте и условиях получения кредита (рис. 24). Он имеет такие же реквизиты шапки и табличной части, как и предыдущий документ (кроме членского взноса и взноса в РФ, эти реквизиты отсутствуют).

Рисунок 24

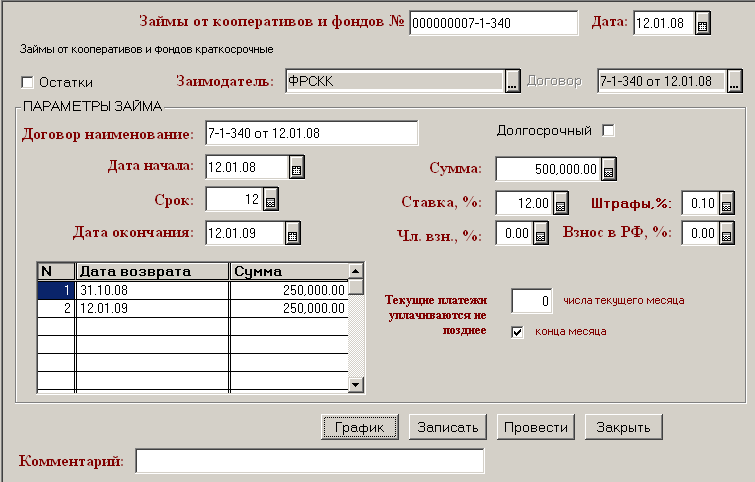

Расчет процентов по принятым займам от кооперативов и фондов (банков) происходит при помощи документов «Проценты по займам от кооперативов и фондов (банков)» и «Проценты по займам от кооперативов и фондов на дату (банков)». Эти документы принадлежат журналу «Проценты по кредитам и займам от кооперативов и фондов».

Рисунок 25

Прием займов (кредитов). На первом этапе формируется документ, в котором содержится вся информация по займу (кредиту) (рис. 25). Автоматически формируется и Договор, как элемента справочника «Договоры». Он будет использоваться для организации аналитического учета в разрезе конкретного кредитного договора. По умолчанию выплата основного долга при формирование графика планируется на дату закрытия договора. Если в договоре оговаривается иные сроки погашения займа (кредита), они должны быть внесены в табличную часть документа.

При необходимости формируется график.

Поступление средств по займам и кредитам ведется через документ «Выписка» или «Приходный кассовый ордер». Важно правильно выбрать вид движения денежных средств - «Займы от кооперативов и фондов долгосрочные» (краткосрочные) или «Кредиты сторонних организаций долгосрочные» (краткосрочные). Выбираются объекты аналитики. Первый объект аналитики – это юридическое лицо, у которого берется кредит, второй - это договор займа или кредитный договор. Его следует выбрать из подчиненного контрагенту справочника «Договоры».

Возврат краткосрочных кредитов и займов оформляется:

а) при безналичном расчете через документ «Выписка», а при наличном расчете через документ «Расходный ордер». Важно правильно выбрать вид движение денежных Объекты аналитики выбираются также как и при поступлении средств.

Задолженность по полученным кредитам (займам) отражается в бухгалтерском учете с учетом причитающихся процентов. Начисление процентов по займам производится с помощью документов «Проценты по займам от кооперативов и фондов» и «Проценты по займам от кооперативов и фондов на дату», по кредитам - «Проценты по кредитам банков» и «Проценты по кредитам банков на дату».

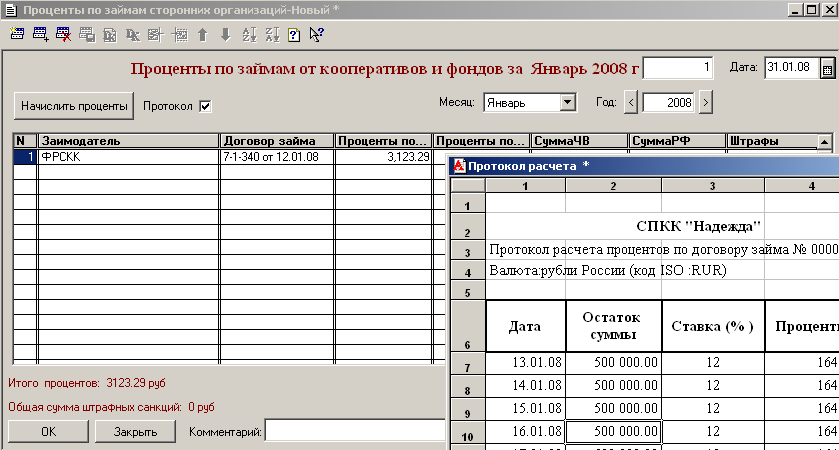

При несвоевременном возврате сумм кредита (займа) и просрочке по уплате процентов этими документами будут рассчитываться штрафные санкции, которые подлежат отражению в составе прочих расходов кооператива. В случае, если в соответствии с условиями полученных займов текущие платежи по процентам подлежат уплате в конце месяца, то документ «Проценты по займам сторонних организаций на дату» можно не использовать. Если же есть договоры, начисление и возврат процентов по которым происходит на определенную дату месяца, то при помощи документа «Проценты по займам от кооперативов и фондов на дату» можно рассчитать проценты с начала месяца документа по дату документа (рис. 26). Затем при начислении процентов за весь месяц будут доначислены проценты с даты, следующей за датой последнего расчета по конец расчетного месяца. Выбирается расчетный месяц и кнопкой «Начислить проценты» производится начисление процентов по всем действующим займам, привлеченным от кооперативов последующего уровня.

Все это относится и к документам по расчетам процентов по кредитам.

Рисунок 26

4.5. Автоматизация процесса мониторинга, требования к разработке программного обеспечения

Автоматизации процесса мониторинга бухгалтерского учета состоит из следующих основных этапов

-

Работа с нормативными документами-

получение документов -

структурирование документов, подготовка к использованию в системе мониторинга -

контроль обновлений нормативных документов

-

-

Анкетирование членов ревизионного союза -

Подготовка тезисов для ревизии финансово-хозяйственной деятельности СКПК -

Формирование унифицированного шаблона ревизионной проверки СКПК -

Подготовка унифицированного шаблона для внесения в ПО данных бухгалтерского учета объекта мониторинга -

Формирование отчета мониторинга и заключения ревизора о соответствии финансовой отчетности требованиям законодательства

Получение нормативных документов возможно из любого источника информации газеты, интернет, но предпочтительнее получать документы из специализированных правовых справочно-информационных систем «Гарант», «Консультант», «Кодекс» и др. из соображений достоверности.

Документ далее структурируется под требования ПО системы мониторинга с целью его дальнейшего универсального использования при составлении отчетов и контроле обновлений нормативных документов.

Одним из наиболее важных моментов является подготовка тезисов для мониторинга и ревизии финансово-хозяйственной деятельности СКПК.

Тезис - представляет собой вопрос, который необходимо выяснить в ходе мониторинга и набор ссылок на нормативные документы. Набор тезисов уникален для каждого раздела учета.

Формирование тезиса происходит до процесса мониторинга при обработке нормативных документов по разделам учета сельскохозяйственного кооператива с учетом всех возможных видов деятельности, указанных в типовом уставе.

После формирования тезисов необходим контроль изменений нормативных документов по дате изменений и вступлению их в действие.

Еще одним условием является унификация шаблона ревизионной проверки СКПК – способ типового отображения информации о разделе учета. Унификация позволяет точно довести до пользователя информации предмет изучения, его состояние, отклонения от нормального состояния, риски отклонений.