Файл: Учебное пособие по организации учета в сельскохозяйственных кредитных потребительских кооперативах (скпк) под общей редакцией И. В. Палаткина. Пенза, 2008. 146 с.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.05.2024

Просмотров: 120

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Часть параметров «старого» договора переносится в «новый», их можно изменять. Ставка и срок действия договора пролонгации выбирается вновь.

Обязательно через кнопку «Расчет договора» следует произвести доначисление процентов за период с момента последнего регламента по дату окончания договора, независимо от того, на какую дату сформирован документ «Пролонгация договоров по личным сбережениям». После расчета реквизит «Сумма» старого договора увеличится на сумму процентов, начисленных с момента последнего регламента на дату закрытия. Менеджер получает полную картину по всей сумме долга перед заимодавцем и решает, оставить прежними или произвести коррекцию параметров пролонгированного договора. В окне текущего расчета можно вносить корректировки по начисленной компенсации и сумме НДФЛ.

При проведении документа «Пролонгация договора по личным сбережениям» создается новый элемент справочника «Договоры» с новыми параметрами. К префиксу наименования договора добавляется буква «П».

При наличном расчете из документа можно сформировать «Расходный кассовый ордер». Сумма ордера равна разнице сумм старого и нового договора. По кнопке «Печать договора» формируется печатная форма «Договор пролонгации».

4.3. Учет займов, выданных членам кооператива

В конфигурации «Учет в МФО» автоматизировано отражение следующих хозяйственных операций, связанных с выдачей займов пайщикам кооператива:

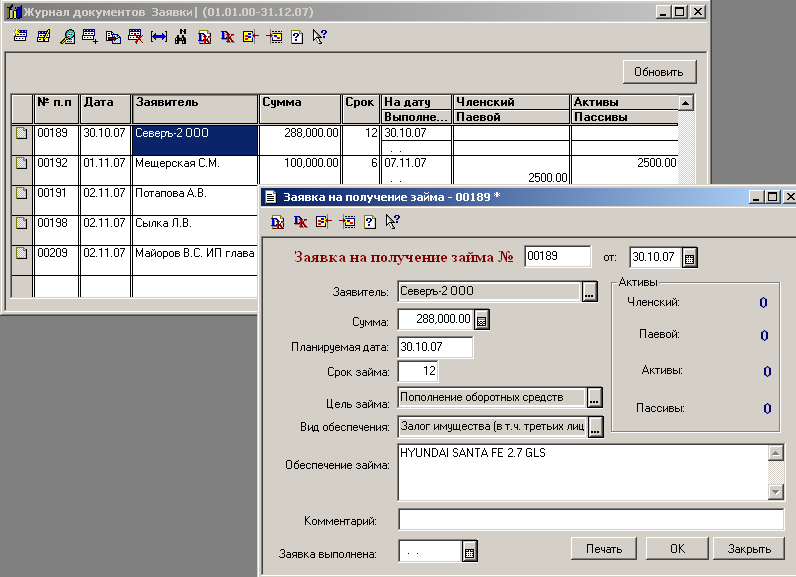

Документ «Заявка» (рис. 16). Служит для учета заявок на получение займа. Принадлежит журналу «Заявки». Хранится подробная информация о целях и обеспечении займа, а также состояние активов заявителя на момент подачи заявки. При желании можно получить печатную форму заявки.

При просмотре журнала заявок кнопкой «Обновить» обновляется информацию по активам заявителя, если в них произошли какие-то изменения.

На основании записей в журнале заявки и при привязке документа «Займы выданные» можно сформировать отчет «Анализ заявок» (меню - отчеты по КСД - Займы выданные)

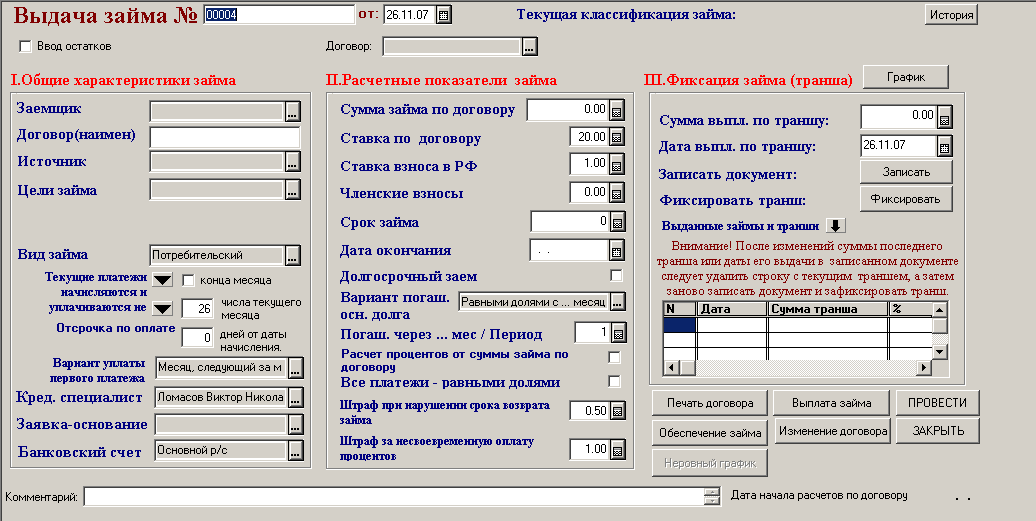

Документ «Выдача займа» принадлежит журналу «Займы» и служит для регистрации выдачи займа члену кооператива. Документ «Выдача займа» является ядром программы. Его правильный ввод и заполнение обеспечивает в дальнейшем корректную работу регламентных документов по начислению процентов, возможность получения достоверной информации по каждому займу и т.д. Документ разработан таким образом, что всегда существует возможность варьирования основных функциональных возможностей, что позволяет использовать программу в организациях с различной кредитной политикой.

Рисунок 16

Вызывать этот документ удобнее из окна «Контрагенты» в закладке «Займы выданные» или из журнала «Займы выданные» через кнопку «Оформление займа». Если в организации формируются документ «Заявки», ввод нового займа можно осуществить на основании этого документа.

Рисунок 17

При открытии уже введены реквизиты «Заемщик», «Номер договора», «Ставка по договору», «Ставка взноса в РФ», «Членские взносы», «Штраф при нарушении срока возврата займа « и «Штраф за несвоевременную оплату процентов». Ставки система берет из констант. При необходимости они могут быть скорректированы (рис. 17).

Корректируем, если это требуется, номер договора, выбираем источник денежных средств (ссылку на договор), вводим цель займа.

Следующие по порядку в договоре поля «Кредитный специалист» и «Банковский счет» обычно заполняются по умолчанию при создании нового документа. Их значение программа берет из констант «Кредитный специалист по умолчанию» и «Основной банковский счет».

«Сумма займа» – общая сумма займа по договору.

«Ставка по договору» – декларируемая в договоре займа процентная ставка.

«Ставка взноса в резервный фонд» – ставка отчислений в резервный фонд по дополнительному соглашению, может быть равна нулю.

«Ставка членского взноса» – ставка взноса по дополнительному соглашению, может быть равна нулю.

«Срок займа» – срок займа в месяцах.

«Дата окончания» – расчетная дата закрытия договора. Рассчитывается исходя из даты начала договора и срока займа. Может изменяться пользователем.

«Долгосрочный заем» – если флаг включен, меняется счет учета расчетов по займу, установленного при настройке операций КСД.

Вариант погашения основного долга – начало и порядок погашения основного долга. Может принимать одно из четырех значений. (см. раздел «Настройка схем расчетов по займам выданным»).

«Погашение через…» - указывает количество периодов для вариантов погашения основного долга «Равными долями с…месяца» и «С интервалом в заданное количество месяцев».

«Штраф за несвоевременную уплату процентов» – ставка штрафа (в процентах за каждый день просрочки).

«Штраф за нарушение срока возврата займа» – ставка штрафа (в процентах за каждый день просрочки).

После внесения информации о характеристиках и расчетных показателях займа можно зафиксировать выдачу займа. Для этого переходим к части документа под общим названием «Фиксация займа (транша)».

Значение поля «Сумма выплат по траншу» по умолчанию равно сумме договора займа, а «Дата выплаты по траншу» - дате документа. Если реальная выплата денег происходит единовременно на дату документа, то значения этих полей корректировать не нужно. Если выплата денег происходит позже даты документа и (или) займ выдается несколькими траншами, то в эти поля следует ввести информацию о выплате первого транша путем выполнения трех последовательных действий:

1. записываем документ (кнопка «Записать») - производится запись документа.

2. фиксируем транш (кнопка «Фиксировать») - параметры очередного транша записываются в табличную часть документа.

3. проводим документ (кнопка «Провести»).

Блок кнопок управления содержит следующие кнопки:

Если все сделано правильно, т.е. последовательность действий «Записать. Фиксировать. Провести» не нарушена, то в правом нижнем углу документа отразится служебная запись – «Дата начала расчетов по договору» и при нажатии кнопки «График» выводится графическое представление справочника «График погашений».

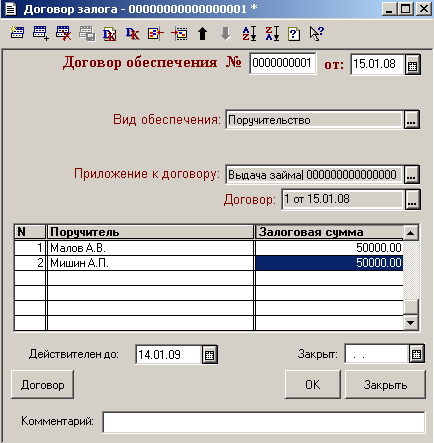

Следующим действием кредитного специалиста будет оформление юридических документов – договора займа, соглашения об уплате членских взносов, графиков уплаты процентов и суммы займа, договоров обеспечения.

В нашем примере займ обеспечивается поручительством двух физических лиц.

Д ля ввода в программу договора обеспечения нажмем кнопку «Обеспечение займа» и из предложенного списка выберем «Формировать договор залога». В результате получаем документ «Договор залога», который введен из документа «Займы выданные». В этом документе поля «Залогодатель» и «Приложение к договору» уже заполнены. По умолчанию «Залогодатель» – это заемщик из документа – основания «Займы выданные». Выбрав вид обеспечения «Поручительство», выберем в табличной части поручителей и залоговую сумму (рис. 18), распечатаем договоры поручительства и проведем документ (подробнее об обеспечении займа и документе «Договор залога» рассказывается в главе «Обеспечение займов»).

ля ввода в программу договора обеспечения нажмем кнопку «Обеспечение займа» и из предложенного списка выберем «Формировать договор залога». В результате получаем документ «Договор залога», который введен из документа «Займы выданные». В этом документе поля «Залогодатель» и «Приложение к договору» уже заполнены. По умолчанию «Залогодатель» – это заемщик из документа – основания «Займы выданные». Выбрав вид обеспечения «Поручительство», выберем в табличной части поручителей и залоговую сумму (рис. 18), распечатаем договоры поручительства и проведем документ (подробнее об обеспечении займа и документе «Договор залога» рассказывается в главе «Обеспечение займов»).

Рисунок 18

Когда документы распечатаны и подписаны обеими сторонами, можно оформлять платежные документы на выдачу займа. Это можно сделать, нажав на кнопку «Выплата займа» и выбрав из трех вариантов нужный, например, через кассу.

В конфигурации реализованы два основных способа зафиксировать изменения в договоре:

Заключение дополнительного соглашения. Оно оформляется при любых изменениях условий займа. Договор займа остается прежним, а в дополнительном соглашении оговаривают все изменения, внесенные в договор. При необходимости дополнительные соглашения заключаются и с поручителями.

Новация договора займа. Фактически, новация – это оформление нового договора займа, «родителем» которого является текущий договор (условия нового договора могут отличаться от условий договора – «родителя», сумма займа может быть равна сумме задолженности по займу договора - «родителя», так и сумме задолженности по сумме займа + долг по процентам, штрафам и членским взносам ). Такой договор можно было бы оформить в программе путем ввода нового договора и переноса задолженности с предыдущего договора документом «Бухгалтерская справка». Оформление договора – новации позволяет зафиксировать в программе информацию о том, что предыдущий займ не был возвращен в обычном порядке, а закрылся путем перевода долга на другой займ. Для внесения изменений в условия договора займа, в документе «Займы выданные» нажатием кнопки «Изменения договора» выбрать способ ввода в программу изменений.

Все остатки по счетам, связанным с выдачей займов, вводятся в разрезе отдельного контрагента (заемщика) и договора ТОЛЬКО с помощью документа «Займы выданные». Чтобы ускорить этот процесс, можно порекомендовать пользователям составить реестр займов, действующих в организации на дату ввода остатков. Затем по каждому займу следует ввести документ «Займы выданные», все параметры которого равны начальным параметрам договора займа. Вызывать этот документ удобнее из окна «Контрагенты» на закладке «Займы выданные» или из журнала «Займы выданные» через кнопку «Оформление займа» (рис. 19).

Рисунок 19

Дату документа следует установить равной дате ввода остатков. Включаем флаг «Остатки». Реквизит «С даты» устанавливаете равным дате договора займа. Вводим заемщика и последовательно заполняем все реквизиты документа.

При нажатии на кнопку «Для ввода остатков по расчетам» открывается новая закладка, в которой следует ввести данные по остаткам: остаток суммы займа, долг по процентам, членским взносам и штрафам. Еще раз напоминаем о том, что долги по процентам вводятся двумя суммами, если на момент ввода остатков имелись неоплаченные проценты, начисленные предшествующими регламентами. Документ записывается и закрывается. Возврат к основной закладке осуществляется через кнопку «На главную».

Из всех приложений в режиме ввода остатков имеет смысл выводить на печать только график платежей и дополнительное соглашение, т.к. возможны некоторые расхождения с теми, что находятся на руках у заемщиков.

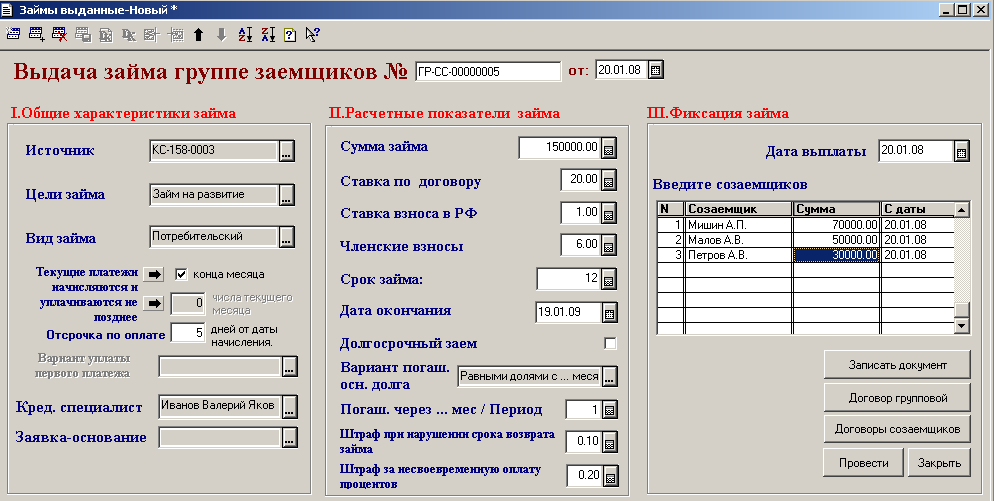

Оформление выдачи группового займа производится документом «Выдача займа группе заемщиков» (журнал «Групповые займы») и в части, касающейся заполнения разделов I и II формы документа, не отличается от оформления обычного займа (рис. 20). Групповой займ - это вид займа, который выдается созаемщикам, выступающими поручителями друг за друга (групповое поручительство каждого за каждого).

Рисунок 20

Важным моментом в оформлении группового займа является разбивка общей суммы группового займа по пайщикам. Система контролирует соответствие сумм, выдаваемых отдельным созаемщикам, общей сумме займа. Через кнопку «Договор групповой» формируется печатная форма договора группового займа с поручительством для каждого участника группы.

Обязательно через кнопку «Расчет договора» следует произвести доначисление процентов за период с момента последнего регламента по дату окончания договора, независимо от того, на какую дату сформирован документ «Пролонгация договоров по личным сбережениям». После расчета реквизит «Сумма» старого договора увеличится на сумму процентов, начисленных с момента последнего регламента на дату закрытия. Менеджер получает полную картину по всей сумме долга перед заимодавцем и решает, оставить прежними или произвести коррекцию параметров пролонгированного договора. В окне текущего расчета можно вносить корректировки по начисленной компенсации и сумме НДФЛ.

При проведении документа «Пролонгация договора по личным сбережениям» создается новый элемент справочника «Договоры» с новыми параметрами. К префиксу наименования договора добавляется буква «П».

При наличном расчете из документа можно сформировать «Расходный кассовый ордер». Сумма ордера равна разнице сумм старого и нового договора. По кнопке «Печать договора» формируется печатная форма «Договор пролонгации».

4.3. Учет займов, выданных членам кооператива

В конфигурации «Учет в МФО» автоматизировано отражение следующих хозяйственных операций, связанных с выдачей займов пайщикам кооператива:

-

Оформление заявки на получение займа; -

Выдача займа пайщику, включая оформление документов (договор займа, график выдачи и возврата займа и начисленных на него процентов, соглашение об уплате членских взносов и платежные документы); -

Оформление договора обеспечения, включая оформление документов (договор залога, опись и акты оценки заложенного имущества); -

Начисление текущих процентов по выданным займам.

Документ «Заявка» (рис. 16). Служит для учета заявок на получение займа. Принадлежит журналу «Заявки». Хранится подробная информация о целях и обеспечении займа, а также состояние активов заявителя на момент подачи заявки. При желании можно получить печатную форму заявки.

При просмотре журнала заявок кнопкой «Обновить» обновляется информацию по активам заявителя, если в них произошли какие-то изменения.

На основании записей в журнале заявки и при привязке документа «Займы выданные» можно сформировать отчет «Анализ заявок» (меню - отчеты по КСД - Займы выданные)

Документ «Выдача займа» принадлежит журналу «Займы» и служит для регистрации выдачи займа члену кооператива. Документ «Выдача займа» является ядром программы. Его правильный ввод и заполнение обеспечивает в дальнейшем корректную работу регламентных документов по начислению процентов, возможность получения достоверной информации по каждому займу и т.д. Документ разработан таким образом, что всегда существует возможность варьирования основных функциональных возможностей, что позволяет использовать программу в организациях с различной кредитной политикой.

Рисунок 16

Вызывать этот документ удобнее из окна «Контрагенты» в закладке «Займы выданные» или из журнала «Займы выданные» через кнопку «Оформление займа». Если в организации формируются документ «Заявки», ввод нового займа можно осуществить на основании этого документа.

Рисунок 17

При открытии уже введены реквизиты «Заемщик», «Номер договора», «Ставка по договору», «Ставка взноса в РФ», «Членские взносы», «Штраф при нарушении срока возврата займа « и «Штраф за несвоевременную оплату процентов». Ставки система берет из констант. При необходимости они могут быть скорректированы (рис. 17).

Корректируем, если это требуется, номер договора, выбираем источник денежных средств (ссылку на договор), вводим цель займа.

Следующие по порядку в договоре поля «Кредитный специалист» и «Банковский счет» обычно заполняются по умолчанию при создании нового документа. Их значение программа берет из констант «Кредитный специалист по умолчанию» и «Основной банковский счет».

«Сумма займа» – общая сумма займа по договору.

«Ставка по договору» – декларируемая в договоре займа процентная ставка.

«Ставка взноса в резервный фонд» – ставка отчислений в резервный фонд по дополнительному соглашению, может быть равна нулю.

«Ставка членского взноса» – ставка взноса по дополнительному соглашению, может быть равна нулю.

«Срок займа» – срок займа в месяцах.

«Дата окончания» – расчетная дата закрытия договора. Рассчитывается исходя из даты начала договора и срока займа. Может изменяться пользователем.

«Долгосрочный заем» – если флаг включен, меняется счет учета расчетов по займу, установленного при настройке операций КСД.

Вариант погашения основного долга – начало и порядок погашения основного долга. Может принимать одно из четырех значений. (см. раздел «Настройка схем расчетов по займам выданным»).

«Погашение через…» - указывает количество периодов для вариантов погашения основного долга «Равными долями с…месяца» и «С интервалом в заданное количество месяцев».

«Штраф за несвоевременную уплату процентов» – ставка штрафа (в процентах за каждый день просрочки).

«Штраф за нарушение срока возврата займа» – ставка штрафа (в процентах за каждый день просрочки).

После внесения информации о характеристиках и расчетных показателях займа можно зафиксировать выдачу займа. Для этого переходим к части документа под общим названием «Фиксация займа (транша)».

Значение поля «Сумма выплат по траншу» по умолчанию равно сумме договора займа, а «Дата выплаты по траншу» - дате документа. Если реальная выплата денег происходит единовременно на дату документа, то значения этих полей корректировать не нужно. Если выплата денег происходит позже даты документа и (или) займ выдается несколькими траншами, то в эти поля следует ввести информацию о выплате первого транша путем выполнения трех последовательных действий:

1. записываем документ (кнопка «Записать») - производится запись документа.

2. фиксируем транш (кнопка «Фиксировать») - параметры очередного транша записываются в табличную часть документа.

3. проводим документ (кнопка «Провести»).

Блок кнопок управления содержит следующие кнопки:

-

Кнопка «Печать договора» - выводит на печать договор и соглашение на выплату целевых взносов. -

Кнопка «Обеспечение займа» - формирует комплект документов по обеспечению займа. -

Кнопка «Неровный график» - формирование документа «Неровный график». Доступна при выборе варианта погашения основного долга «Неровными долями по графику». -

Кнопка «Выплата займа» - выбор способа оплаты и автоматическое формирование платежных документов. -

Кнопка «Изменение договора» - формирование дополнительного соглашения об изменении условий договора займа или договора новации (раздел «Изменение условий в договорах займов»). -

Кнопка «Провести». -

Кнопка «Закрыть». -

Кнопка «Для ввода остатков» – открывается закладка для ввода остатков (доступна при включенном флаге «Ввод остатков»).

Если все сделано правильно, т.е. последовательность действий «Записать. Фиксировать. Провести» не нарушена, то в правом нижнем углу документа отразится служебная запись – «Дата начала расчетов по договору» и при нажатии кнопки «График» выводится графическое представление справочника «График погашений».

Следующим действием кредитного специалиста будет оформление юридических документов – договора займа, соглашения об уплате членских взносов, графиков уплаты процентов и суммы займа, договоров обеспечения.

В нашем примере займ обеспечивается поручительством двух физических лиц.

Д

ля ввода в программу договора обеспечения нажмем кнопку «Обеспечение займа» и из предложенного списка выберем «Формировать договор залога». В результате получаем документ «Договор залога», который введен из документа «Займы выданные». В этом документе поля «Залогодатель» и «Приложение к договору» уже заполнены. По умолчанию «Залогодатель» – это заемщик из документа – основания «Займы выданные». Выбрав вид обеспечения «Поручительство», выберем в табличной части поручителей и залоговую сумму (рис. 18), распечатаем договоры поручительства и проведем документ (подробнее об обеспечении займа и документе «Договор залога» рассказывается в главе «Обеспечение займов»). Рисунок 18

Когда документы распечатаны и подписаны обеими сторонами, можно оформлять платежные документы на выдачу займа. Это можно сделать, нажав на кнопку «Выплата займа» и выбрав из трех вариантов нужный, например, через кассу.

В конфигурации реализованы два основных способа зафиксировать изменения в договоре:

Заключение дополнительного соглашения. Оно оформляется при любых изменениях условий займа. Договор займа остается прежним, а в дополнительном соглашении оговаривают все изменения, внесенные в договор. При необходимости дополнительные соглашения заключаются и с поручителями.

Новация договора займа. Фактически, новация – это оформление нового договора займа, «родителем» которого является текущий договор (условия нового договора могут отличаться от условий договора – «родителя», сумма займа может быть равна сумме задолженности по займу договора - «родителя», так и сумме задолженности по сумме займа + долг по процентам, штрафам и членским взносам ). Такой договор можно было бы оформить в программе путем ввода нового договора и переноса задолженности с предыдущего договора документом «Бухгалтерская справка». Оформление договора – новации позволяет зафиксировать в программе информацию о том, что предыдущий займ не был возвращен в обычном порядке, а закрылся путем перевода долга на другой займ. Для внесения изменений в условия договора займа, в документе «Займы выданные» нажатием кнопки «Изменения договора» выбрать способ ввода в программу изменений.

Все остатки по счетам, связанным с выдачей займов, вводятся в разрезе отдельного контрагента (заемщика) и договора ТОЛЬКО с помощью документа «Займы выданные». Чтобы ускорить этот процесс, можно порекомендовать пользователям составить реестр займов, действующих в организации на дату ввода остатков. Затем по каждому займу следует ввести документ «Займы выданные», все параметры которого равны начальным параметрам договора займа. Вызывать этот документ удобнее из окна «Контрагенты» на закладке «Займы выданные» или из журнала «Займы выданные» через кнопку «Оформление займа» (рис. 19).

Рисунок 19

Дату документа следует установить равной дате ввода остатков. Включаем флаг «Остатки». Реквизит «С даты» устанавливаете равным дате договора займа. Вводим заемщика и последовательно заполняем все реквизиты документа.

При нажатии на кнопку «Для ввода остатков по расчетам» открывается новая закладка, в которой следует ввести данные по остаткам: остаток суммы займа, долг по процентам, членским взносам и штрафам. Еще раз напоминаем о том, что долги по процентам вводятся двумя суммами, если на момент ввода остатков имелись неоплаченные проценты, начисленные предшествующими регламентами. Документ записывается и закрывается. Возврат к основной закладке осуществляется через кнопку «На главную».

Из всех приложений в режиме ввода остатков имеет смысл выводить на печать только график платежей и дополнительное соглашение, т.к. возможны некоторые расхождения с теми, что находятся на руках у заемщиков.

Оформление выдачи группового займа производится документом «Выдача займа группе заемщиков» (журнал «Групповые займы») и в части, касающейся заполнения разделов I и II формы документа, не отличается от оформления обычного займа (рис. 20). Групповой займ - это вид займа, который выдается созаемщикам, выступающими поручителями друг за друга (групповое поручительство каждого за каждого).

Рисунок 20

Важным моментом в оформлении группового займа является разбивка общей суммы группового займа по пайщикам. Система контролирует соответствие сумм, выдаваемых отдельным созаемщикам, общей сумме займа. Через кнопку «Договор групповой» формируется печатная форма договора группового займа с поручительством для каждого участника группы.