Файл: 1 Ознакомление с правилами техники безопасности на рабочем месте.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.05.2024

Просмотров: 104

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Графики обычно имеют формы таблиц, диаграмм. Их выполнение контролируется главным бухгалтером и всеми работниками бухгалтерии.

2. Сырье и материалы поступают на предприятие от поставщиков, подотчетных лиц, закупивших материальные ценности за наличные, в результате списания пришедших в негодность основных средств и МБП, а также из собственного производства. Одновременно с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы:

-

платежное требование-поручение (когда данная форма расчетов была предусмотрена действующим законодательством); -

товарно-транспортные накладные; -

квитанции с железнодорожной накладной.

Расчетные документы поступают в бухгалтерию, где проверяют правильность их оформления и после этого передают ответственному исполнителю по снабжению.

3. В отделе снабжения по поступающим документам производят проверку соответствия объема, ассортимента, сроков поставки, цен, качества материалов и прочих договорных условий. В результате такой проверки на самом расчетном или другом документе делают отметку о полном или частичном акцепте (согласие на оплату). Кроме того, отдел снабжения осуществляет контроль за поступлением грузов и их розыск. С этой целью в отделе снабжения ведут журнал учета поступающих грузов. В нем указывают: регистрационный номер, дату записи, наименование поставщика, дату и номер транспортного документа, номер, дату и сумму счета, род груза, номер и дату приходного ордера или акта о приемке, запроса о розыске груза. В примечаниях делают отметку об оплате счета или отказе от акцепта.

Экспедитор принимает на станции прибывшие материалы по количеству мест и массе. В случае обнаружения недостачи Мест или массы, повреждения тары, порчи материалов составляют коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщикам.

Принятые кладовщиком материалы оформляют однострочными или многострочными приходными ордерами.

4. Перемещение материалов из одной производственной единицы (цеха, отдела) данного предприятия в другие оформляют накладной на внутреннее перемещение. По данным накладных, подписанных получателем и сдатчиком, составляют ведомость учета движения материалов внутри предприятия.

5. Расход материалов, ежедневно отпускаемых в производство и на другие нужды, оформляют лимитно-заборными картами. Они выписываются службой, на которую возложено лимитирование, в двух экземплярах на один или несколько видов материалов и, как правило, сроком на один месяц. Могут применяться квартальные и полугодовые лимитно-заборные карты с отрывными месячными талонами на фактический отпуск. В них указывают: вид операций, номер склада, отпускающего материалы, цех-получатель, шифр затрат, номенклатурный номер и наименование отпускаемых материалов, единицу измерения и лимит месячного расхода материалов, который исчисляется в соответствии с производственной программой на месяц и действующими нормами расхода. Один экземпляр лимитное заборной карты вручают цеху-получателю, другой — складу. Применение лимитно-заборных карт значительно сокращает количество разовых документов. При наличии современной вычислительной техники расчеты лимитов и выписку лимитно-заборных карт целесообразно осуществлять на машинах, что позволит повысить обоснованность исчисляемых лимитов и уменьшить трудоемкость составления карт.

6. Поступление на склад материалов собственного изготовления, отходов производства оформляют однострочными или многострочными накладными на внутреннее перемещение материалов, которые выписывают цехи-сдатчики в двух экземплярах. Один из них служит основанием для списания материалов с цеха сдатчика, второй направляется на склад и используется в качестве приходного документа. При приобретении подотчетными лицами материалов за наличные деньги документом, подтверждающим стоимость приобретенных материалов, является товарный счет или акт (справка), составляемый в порядке, установленном на предприятии (в нем излагают содержание хозяйственной операции с указанием даты, места покупки, наименования и количества материалов и цены).

7. Отпуск материалов сторонним организациям или хозяйствам своего предприятия, расположенным за его пределами, оформляют накладными на отпуск материалов на сторону. Их выписывают в двух экземплярах на основании нарядов, договоров и других документов. Первый экземпляр накладной остается на складе и служит основанием для аналитического и синтетического учета материалов, второй передается получателю материала. Если материалы отпускаются с последующей оплатой, то первый экземпляр служит также основанием для выписки бухгалтерией расчетно-платежных документов.

Вместо первичных документов по расходу материала можно использовать карточки складского учета. С этой целью представители цехов-получателей расписываются в получении материалов в самих карточках складского учета, которые становятся в связи с этим оправдательным документом. При этом в карточках проставляют шифр производственных затрат с целью последующей группировки записей по объектам калькуляции и статьям затрат. Такое совмещение расходных документов и карточек складского учета уменьшает объем учетной работы и усиливает контроль за соблюдением норм складских запасов.

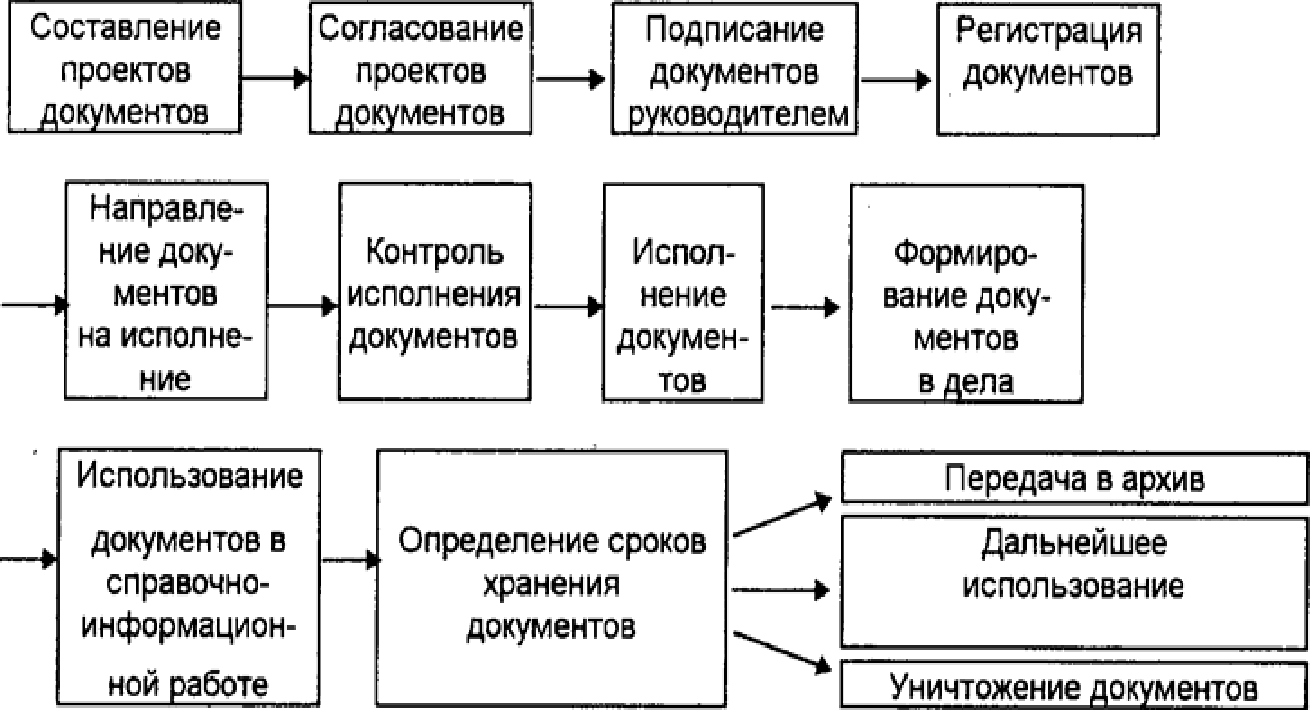

10 Составление схемы организации работы с документами

Организация работы с документами — это обеспечение оптимальных условий для всех видов работ с документами (с момента создания или получе-ния документа до его уничтожения или передачи на архивное хранение).

В документационном обеспечении предприятия можно выделить три группы документов: внутренние документы, поступающие (входящие) документы и отправляемые (исходящие) документы.

Каждая из этих групп имеет свои особенности обработки и прохождения.

Работа с документами предприятия может быть представлена в виде следующей технологической цепочки операций (рис. 1).

К таким операциям можно отнести: согласование документа; регистрацию; исполнение; контроль исполнения; формирование дел; подготовку и передачу дел в архив.

Алгоритм работы с исходящими документами не имеет существенных отличий от схемы организации работы с внутренними документами, кроме того, что работа с оригиналами исходящих документов заканчивается на стадии отправки документа адресату после его регистрации.

Работа с входящими документами начинается со стадии приема документов, предшествующей процедуре регистрации.

Регистрация может проводиться для всех групп документов, прежде всего для входящих документов. Многие предприятия не проводят регистрацию внутренних документов.

Работа по исполнению и контролю исполнения документов охватывает внутренние, входящие документы и в некоторых случаях — исходящие.

Со стадии формирования дел все группы документов проходят одни и те же операции.

Инструкция по делопроизводству разрабатывается для установления единого порядка составления документов и организации работы с ними на предприятии и содержит образцы правильно оформленных документов, правила работы с ними, ответственность должностных лиц за конкретные виды работ с документами.

11 Описание документационного оформления в процессе приёмки, хранения и отгрузки ТМЦ

Любая организация, получив товары, должна оформить их поступление. Для этого предназначен целый ряд типовых форм. Все формы документов содержат такие обязательные реквизиты, как наименование документа, код формы, дату составления, содержание хозяйственной операции, измерители хозяйственной операции (в натуральном и денежном выражении), наименование должностей лиц (ответственных за совершение хозяйственной операции и правильность ее оформления), личные подписи и их расшифровки.

Правила и сроки приема товаров и их документальное оформление определяются техническими условиями, договорами купли-продажи и инструкциями о порядке приемки товаров. Комитет РФ по торговле в письме от 10.07.96 N 1-794/32-5 изложил Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли. Договором купли-продажи также могут предусматриваться дополнительные требования к условиям приемки товаров и ссылки на другие инструкции.

При разгрузке товара покупатель проверяет количество товаров в поступившей партии (взвешивает, проверяет заполнение тары полностью, подсчитывает штучные товары).

Если товар находится в ненарушенной таре (упаковке), приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Покупатель может потребовать вскрытия тары и проверки веса нетто и количества товарных единиц в каждом месте.

Если проверка фактического наличия товара в таре не проводится, то необходимо сделать отметку об этом в сопроводительном документе. Сначала выполняется внешний осмотр, устанавливаются наличие явных дефектов, соответствие маркировки требованиям нормативной документации и данным, указанным в сопроводительных документах.

Далее может проводиться более углубленное определение качества, чтобы обнаружить скрытые дефекты, несоответствие поступивших товаров указанным срокам годности. В соответствии с условиями договора и общими правилами приемки товара может производиться также выборочная проверка качества товаров. торговый хранение документ коммерческий

Для оформления поступившего товара применяются унифицированные формы первичных документов (формы с N Торг-1 по N Торг-14), утвержденные постановлением Госкомстата России от 25.12.98 N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций".

Приемка товаров осуществляется материально-ответственным лицом на основании товаросопроводительных документов поставщика, предусмотренных условиями поставки товаров и правилами перевозки грузов (товарной накладной, товарно-транспортной накладной (ТТН), железнодорожной накладной, счетом или счетом-фактурой).

Склад осуществляет товароснабжение своих потребителей на основе заказов. Заказ может быть отправлен по почте или курьерской связью. В настоящее время широко применяются автоматизированные системы передачи данных, обеспечивающие их прямую передачу и быстрое получение обратной информации. Прямой контакт потребителя и сотрудников склада обеспечиваются также устной передачей заказа по телефону.

Выполнение заказа начинается с отборки товаров с мест хранения, основанием для которой является отборочный лист или счет-фактура. В зависимости от характера заказов мелкие партии товаров, полученных от различных поставщиков, объединяются в более крупные или наоборот, товары, полученные крупными партиями, дробятся на мелкие. Стоимостной контроль складских операций подтвердил, что зачастую на практике затраты на выполнение мелкопартионных заказов небольшой стоимости не покрываются доходами, полученными от их реализации. Для балансировки подобных потерь устанавливается минимальный размер партии товаров, включаемых в заказ.