Файл: Теневая экономика 1 Борьба с организованной преступностью. Модели М. Олсана и Дж. Бьюкенена.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 106

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

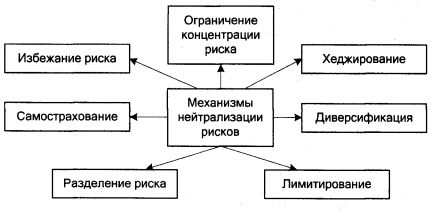

Система внутренних механизмов нейтрализации финансовых рисков предусматривает использование следующих основных методов:

1. Наиболее простым методом является избежание риска. Он заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска. К числу основных из таких мер относятся:

2. Лимитирование концентрации финансовых рисков используется обычно по тем их видам, которые выходят за пределы допустимого их уровня, т.е. по финансовым операциям, осуществляемым в зоне критического или катастрофического риска.

3. Хеджирование — это система заключения срочных контрактов и сделок, учитывающая вероятностные в будущем изменения обменных валютных курсов и преследующая цель избежать неблагоприятных последствий этих изменений.

4. Механизм диверсификации для нейтрализации негативных финансовых последствий несистематических (специфических) видов рисков.

5. Механизм трансферта финансовых рисков основан на частой их передаче партнерам по отдельным финансовым операциям.

6. Механизм самострахования финансовых рисков основан на резервировании предприятием части финансовых ресурсов, позволяющем преодолевать негативные финансовые последствия по тем финансовым операциям, по которым эти риски не связаны с действиями контрагентов.

-

Страхование экономических рисков.

-

Оценка эффективности методов управления рисками.

На основе существующих подходов можно выделить качественные и количественные методы оценки эффективности систем управления финансовыми рисками (СУФР) на предприятии.

Качественные методы оценки эффективности СУФР

1. Методы укрупненной качественной оценки эффективности СУФР являются наиболее оперативными, они не подразумевают рассмотрение каких-либо блоков СУФР, а изучают систему в целом, соответствие ее элементов "лучшей практике".

2. Методы детализированной качественной оценки используют в качестве критерия эффективности соответствие основных элементов систем управления рисками "лучшей практике". Такой подход применяется в методологии COSO ERM. В соответствии с указанной методологией эффективность процесса упр-ия рисками является предметом субъективного суждения, которое формируется в результате оценки наличия и функционирования восьми компонентов управления рисками:

• внутренняя среда;

• постановка целей;

• выявление потенциальных событий;

• оценка рисков;

• реагирование на риски;

• контрольные процедуры;

• информация и коммуникация;

• мониторинг.

Необходимо, чтобы все компоненты присутствовали и эффективно функционировали, а риск должен находиться в рамках риск-аппетита (ур-нь риска, на который готова пойти организация для достижения целей) руководства данной компании.

1. Метод оценки системы контроля, предложенный Р. Доджем. Этот метод позволяет совместить предварительные субъективные оценки с полученными результатами, повысить эффективность разработанных контрольных процедур.

В данном методе под риском контроля понимается результат действия двух факторов:

Риск того, что будут иметь место существенные отклонения (Рсуш. откл);

Риск того, что некоторые имевшие место существенные отклонения останутся необнаруженными после завершения контрольных процедур (Рнеобн).

Тогда совокупный риск СУФР (Рсуфр) можно рассматривать, используя формулу

Рсуфр = Рсущ.откл ×Рнеобн

2. Подход, построенный на анализеNPV (это чистая стоимость денежных потоков, приведенная к моменту расчета инвестиц. проекта)в целом по всем проектам, учитывая ее изменение в зависимости от функционирования СУФР, используется в качестве одного из методов количественной оценки эффективности СУФР.

-

Риски предприятий реального сектора экономики.

Риск бизнеса в реальном секторе экономики (в шир. смысле) - неоднозначная определенность доходов или иных будущих результатов бизнеса под влиянием всей совокупности определяющих их внутренних и внешних факторов, которая описывается построенным распределением будущих полезных результатов.

Можно выделить различные виды рисков на уровне фирмы:

Инвестиционные риски - риски, связанные с инвестициями в материальные и нематериальные активы.

Финансовые риски – это риски, связанные с инвестициями в финансовые средства (акции, облигации, производные ценные бумаги, валюту и т.н.).

Кредитные риски несет кредитор, выдавая ссуды своим заемщикам.

Производственные риски, порождаемые всеми факторами, связанными с ведением конкретного производства, его спецификой и особенностями.

Риск персонала. В процессе практически любого бизнеса в сфере реальной экономики для достижения полезного результата привлекается наемный персонал, деятельность которого также оказывает влияние на колебание результатов бизнеса, может порождать материальный ущерб.

Экологические риски. Особое значение имеет использование природных ресурсов в процессе производства. Производственная деятельность оказывает существенное влияние на качество окружающей среды. Отсюда возникают экологические риски, порождаемые как внутренними производственными, так и внешними факторами.

-

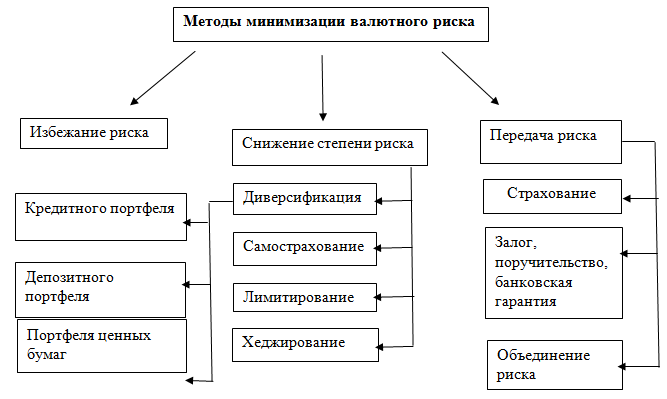

Определение степени валютного риска и способы его минимизации.

Валютный риск - вероятность денежных потерь при проведении операций в иностранной валюте в результате колебания валютных курсов.

Данный риск возникает, прежде всего, при проведении операции в иностранной валюте. Возникает при проведении конверсионных (обмен валют), внешнеторговых, кредитных, инвестиционных и других операций в иностранной валюте. Так, например, импортер проигрывает в результате повышения курса иностранной валюты по отношению к национальной валюте.

-

Анализ рисков при оценке благонадежности юридических лиц.

Особое место в деятельности хозяйствующего субъекта занимает процесс выбора делового партнера. Проверка благонадежности является одним из важнейших инструментов управления рисками хозяйствующего субъекта, связанными с инвестициями, коммерческим сотрудничеством и трудовыми отношениями. Благонадежность партнера выражается в способности платить по договорам и выполнении обязательств в надлежащем качестве.

Риски, связанные с контрагентами:

Неисполнение контрагента по поставке товара по истечении срока, предусмотренного договором;

Неисп. контрагента по истечении срока, предусмотренного договором принять товар обратно;

Неисп. контрагентом обязательств, вытекающих из договора банковской гарантии или договора поручительства;

Риск покупателя при определении наименования товара без конкретизации;

Р. покуп. при несогласовании цены качества товара;

Р. покуп. при несогласовании условий поставки товара;

Р. покуп. при несогласовании в договоре условий поставки товара партиями и периодов поставки;

Р. покуп. при повреждении товара.

Видно, что помимо финансовых рисков, и риска потери репутации, существуют юридические риски, связанные с несоблюдением условий договора поставки.

Таким образом, прежде чем выбрать поставщика необходимо запросить и проанализировать необходимые документы о нем с целью защиты бизнеса от угроз. Сбор информации о деловых партнерах неотъемлемая часть проверки, с которой сталкивается любая фирма при ведении своей деятельности.

-

Построение плана управления рисками субъектов предпринимательства.

План управления рисками (Risk Management Plan) - документ, описывающий, как будет организовано управление рисками проекта, и как оно будет выполняться в рамках проекта. План управления рисками отличается от Реестра рисков, который содержит список рисков проекта, результаты анализа рисков и реагирование на риск.

Цели управления рисками проекта – снижение вероятности и степени воздействия неблагоприятных для проекта событий либо повышения вероятности и степени воздействия благоприятных факторов.

В основе такого плана лежат специальные методы снижения отрицательного воздействия нежелательных событий на ваш проект. Этот план следует создать на стадии разработки проекта и пересматривать до самого завершения проекта. План управления рисками проекта включает:

• описание факторов риска;

• описание связанных рисков;

• вашу оценку вероятности событий риска и последствий по каждому;

• меры по управлению каждым риском;

• меры по информированию людей о текущем состоянии рисков проекта.

План управления рисками проекта (фрагмент)

| РАЗДЕЛ ПЛАНА | ОПИСАНИЕ |

| Факторы риска | Вы не работали с данным клиентом раньше. |

| РИСКИ | По результатам проекта: неправильно поняты потребности вследствие недоразумения. По графику: непрогнозируемая продолжительность операций из-за неправильно понятых методов делопроизводства заказчика. По расходу ресурсов: неверная оценка квалификации клиента, которая может обусловить ошибочное толкование поставленных им задач и стать причиной неправильного распределения ресурсов. |

| Анализ | Вероятность неправильно понятых потребностей заказчика — высокая. Вероятность неправильного расчета времени данных операций — низкая. Вероятность неправильной оценки профессионализма клиента — низкая. |

| СТРАТЕГИЯ | Принимать в расчет только вероятность неправильно понятых потребностей заказчика. Чтобы уменьшить ее: • изучите прошлую корреспонденцию или отчеты о проблемах, связанных с данным заказчиком; • берите с собой на переговоры хотя бы двоих участников проекта; • поговорите с персоналом заказчика; • ведите запись всех переговоров; • обсуждайте с заказчиком ход проекта каждые две недели. |

-

Характеристика внешнеэкономических рисков и методы их минимизации.

Риски во внешнеэкономической деятельности – возможные неблагоприятные события, которые могут произойти и в результате которых могут возникнуть убытки, имущественный ущерб для участника ВЭД.

Система защиты ВЭД от рисков должна состоять из трех элементов:

Механизмов контроля рисков;

Планов действий в чрезвычайных ситуациях с целью минимизации ущерба;

Мер по покрытию (финансированию) убытков.

-

Влияние риска дефолта и налогообложения на деятельность предприятия.

Существуют ситуации, когда облигации с одинаковой купонной доходностью (норма процента, которая указана на ценной бумаге и которую эмитент обязуется уплатить по каждому купону) и сроками погашения продаются по разной цене. Эти отклонения обусловлены влиянием на стоимость ценных бумаг других факторов, которые приводят к тому, что при всей своей внешней идентичности, они лишь кажутся одинаковыми.

Облигации, обеспечивающие одинаковый поток фиксированных денежных поступлений, могут отличаться по ряду причин. Однако наиболее существенными являются риск дефолта и условия налогообложения.

В качестве примера рассмотрим облигацию, по которой предполагается выплата 1000 у.е. по истечении одного года. Предположим, что процентная ставка по годичным облигациям Казначейства США составляет 6% в год. Эти ценные бумаги не подвержены риску дефолта, и поэтому цена на такую облигацию будет составлять 1000 у.е. / 1,06 = 943,40 у.е. Однако, если существует хоть какой-нибудь риск дефолта (т.е. риск неплатежа), независимо от того, насколько мал этот риск, цена такой облигации будет меньше 943,40 у.е., а ее доходность будет выше 6% в год.

Уровень налогообложения облигаций может зависеть от того, кто является эмитентом (выпускающим эти облигации) или непосредственно от самого типа облигации. Все это, безусловно, влияет на стоимость облигаций. В США, например, доход, полученный по облигациям, выпущенными правительствами штатов и местными органами управления, освобождаются от федерального подоходного налога. При всех других сходных параметрах эта особенность делает такие облигации более привлекательными для налогоплательщиков, и по сравнению с другими сопоставимыми облигациями цена на них будет выше (а доходность соответственно ниже).