Файл: Теоретические аспекты анализа платежеспособности и финансовой.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 62

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Таблица 2.3

Структура имущества и источники его формирования (пассив)

| Показатель | Значение показателя | Изменение | |||||||

| тыс.руб. | +/- | % | |||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | тыс.руб. | ||||

| 6 919 317 | 8 397 757 | 10 726 676 | 12 006 994 | 9 201 663 | +2 282 346 | +33 | ||

| 4 711 869 | 1 881 342 | 844 410 | 384 000 | 373 772 | -4 338 097 | -92,1 | ||

| в т.ч.: заемные средства | 4 597 491 | 1 665 636 | 527 376 | - | - | -4 597 491 | -100 | ||

| 12 272 377 | 17 108 129 | 15 972 617 | 16 256 808 | 17 570 806 | +5 298 429 | +43,2 | ||

| в т.ч.: заемные средства | 1 517 188 | 3 672 244 | 3 565 548 | 336 299 | 2 000 | -1 515 188 | -99,9 | ||

| Валюта баланса | 23 903 563 | 27 387 228 | 27 543 703 | 28 647 802 | 27 146 241 | +3 242 678 | +13,6 | ||

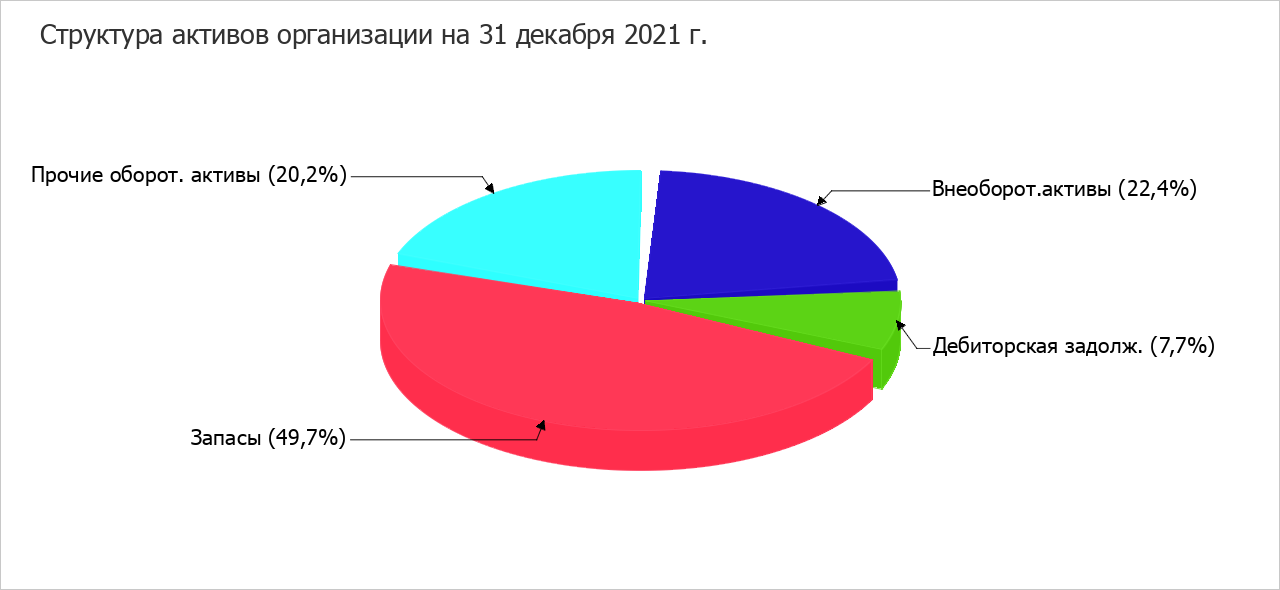

Структура активов организации по состоянию на 31.12.2021 характеризуется соотношением 22,4% внеоборотных активов и 77,6% текущих. Активы организации в течение анализируемого периода увеличились на 3 242 678 тыс. руб. (на 13,6%). Отмечая рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 33%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:

Рисунок 2.2 – Структура активов организации

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса:

-

запасы – 5 814 433 тыс. руб. (54,9%) -

краткосрочные финансовые вложения (за исключением денежных эквивалентов) – 3 003 854 тыс. руб. (28,4%) -

денежные средства и денежные эквиваленты – 855 478 тыс. руб. (8,1%) -

долгосрочные финансовые вложения – 547 510 тыс. руб. (5,2%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

-

кредиторская задолженность – 6 625 824 тыс. руб. (70,8%) -

нераспределенная прибыль (непокрытый убыток) – 2 282 346 тыс. руб. (24,4%)

Среди отрицательно изменившихся статей баланса можно выделить дебиторскую задолженность в активе и долгосрочные заемные средства в пассиве (-6 992 876 тыс. руб. и -4 597 491 тыс. руб. соответственно).

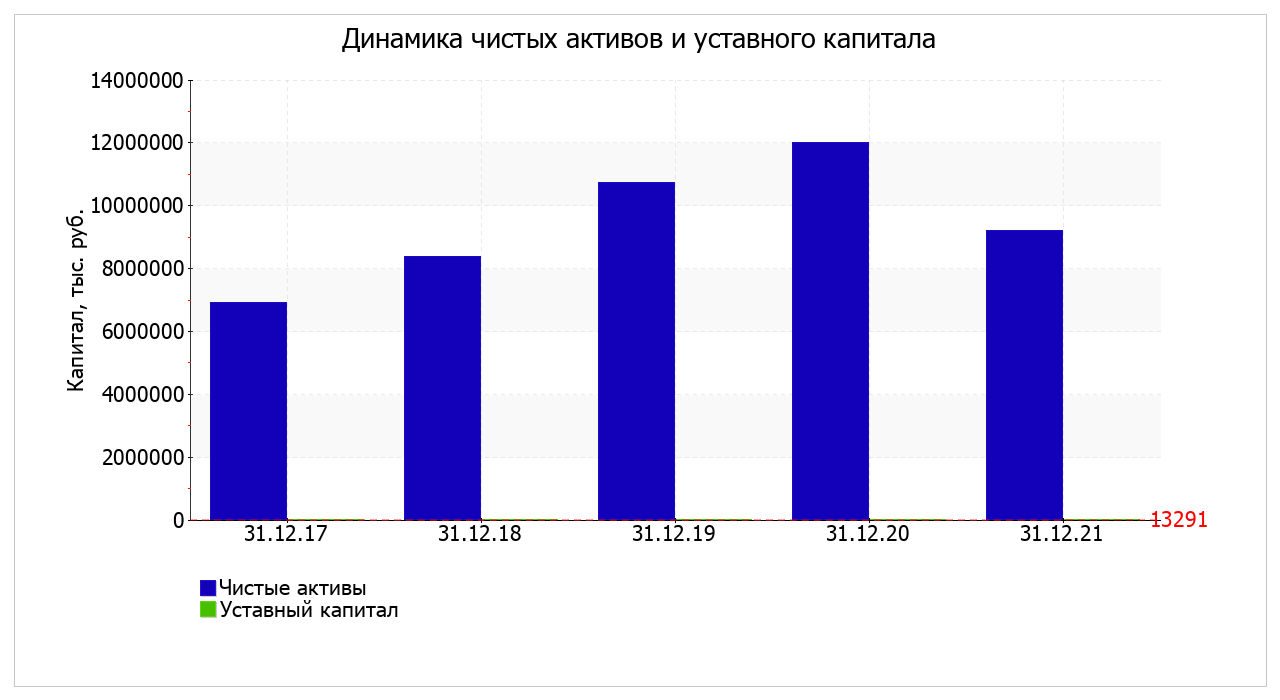

Собственный капитал организации в течение анализируемого периода (с 31 декабря 2017 г. по 31 декабря 2021 г.) вырос на 2 282 346 тыс. руб., или на 33%, c 6 919 317 тыс. руб. до 9 201 663 тыс. руб.

Чистые активы организации по состоянию на 31.12.2021 намного (в 692,3 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же следует отметить увеличение чистых активов на 33% за 4 последних года. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку.

Таблица 2.4

Чистые активы организации

| Показатель | тыс.руб. | Изменение | ||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | тыс.руб. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Чистые активы | 6 919 317 | 8 397 757 | 10 726 676 | 12 006 994 | 9 201 663 | +2 282 346 | +33 | |

| Уставный капитал | 13 291 | 13 291 | 13 291 | 13 291 | 13 291 | - | - | |

| Превышение чистых активов над уставным капиталом | 6 906 026 | 8 384 466 | 10 713 385 | 11 993 703 | 9 188 372 | +2 282 346 | +33 | |

На следующем графике наглядно представлена динамика чистых активов и уставного капитала организации.

Рисунок 2.3 – Динамика чистых активов и уставного капитала

В приведенной ниже таблице 2.5 обобщены основные финансовые результаты деятельности за анализируемый период (с 31.12.2017 по 31.12.2021).

Таблица 2.5

Основные финансовые результаты деятельности

| Показатель | тыс.руб | Изменение | |||||

| 2018 | 2019 | 2020 | 2021 | тыс.руб | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Выручка | 89 922 273 | 103 942 993 | 120 782 127 | 138 864 203 | +48 941 930 | +54,4 | |

| Расходы по обычным видам деятельности | 87 647 371 | 101 723 745 | 116 094 295 | 131 482 033 | +43 834 662 | +50 | |

| Прибыль (убыток) от продаж | 2 274 902 | 2 219 248 | 4 687 832 | 7 382 170 | +5 107 268 | +3,2 | |

| Прочие доходы и расходы, кроме процентов к уплате | -22 287 | 984 125 | 425 844 | 754 383 | +776 670 | ↑ | |

| EBIT (прибыль до уплаты процентов и налогов) | 2 252 615 | 3 203 373 | 5 113 676 | 8 136 553 | +5 883 938 | +3,6 | |

| Проценты к уплате | 357 787 | 265 276 | 55 956 | 1 | -357 786 | -100 | |

Окончание табл. 2.5

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Налог на прибыль, изменение налоговых активов и прочее | -416 390 | -609 178 | -1 122 289 | -1 658 278 | -1 241 888 | ↓ |

| Чистая прибыль (убыток) | 1 478 438 | 2 328 919 | 3 935 431 | 6 478 274 | +4 999 836 | +4,4 |

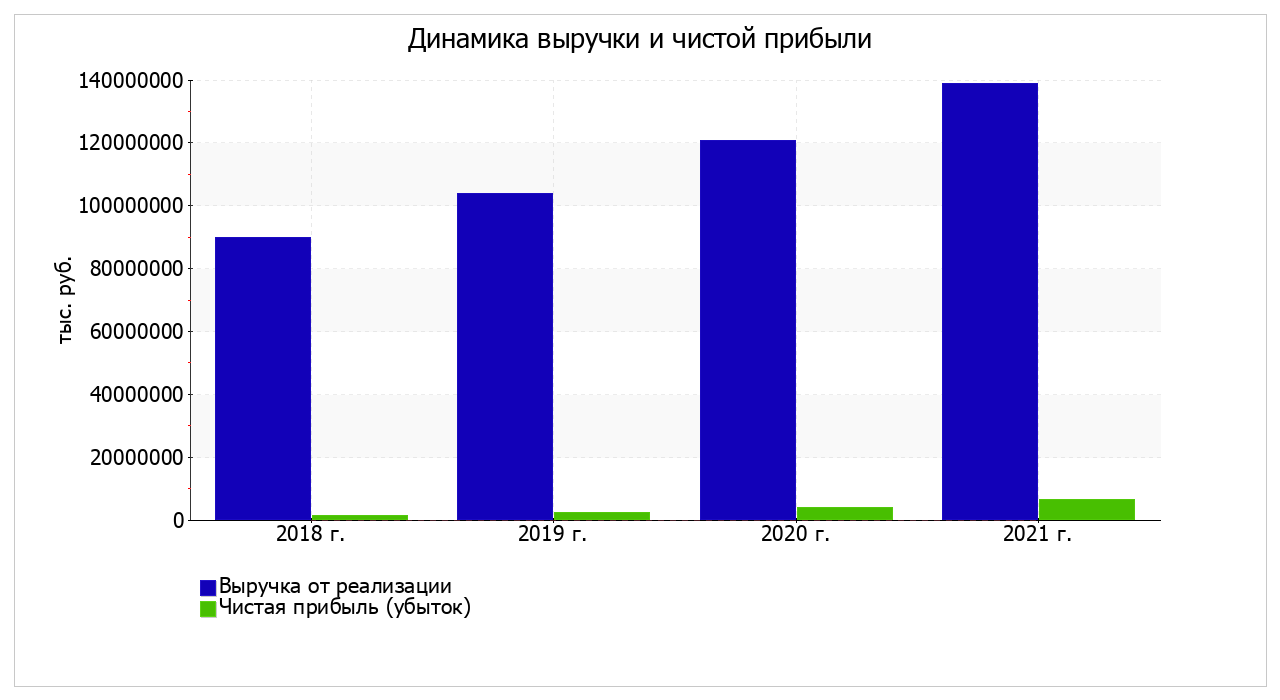

За 2021 год годовая выручка составила 138 864 203 тыс. руб. За весь анализируемый период наблюдалось значительное повышение выручки (на 48 941 930 тыс. руб., или на 54,4%). При этом тенденцию на рост подтверждает и линейный тренд. Рост выручки наблюдался в течение всего анализируемого периода.

За период 01.01 – 31.12.2021 прибыль от продаж составила 7 382 170 тыс. руб. За 4 года финансовый результат от продаж стремительно вырос (в 3,2 раза), при этом такую же тенденцию в течение периода подтверждает и линейный тренд.

Изучая расходы по обычным видам деятельности, следует отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя «Управленческие расходы» за отчетный период.

Ниже на графике наглядно представлено изменение выручки и прибыли в течение всего анализируемого периода.

Рисунок 2.4 – Изменение выручки и прибыли

Далее проанализируем рентабельность организации и оформим расчеты в табл. 2.6.

Таблица 2.6

Показатели рентабельности

| Показатель | в %, или в копейках с рубля | Изменение | ||||

| 2018 | 2019 | 2020 | 2021 | +/- | % | |

| Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение: 4% и более. | 2,5 | 2,1 | 3,9 | 5,3 | +2,8 | 110,1 |

| Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 2,5 | 3,1 | 4,2 | 5,9 | +3,4 | 133,9 |

| Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: 3% и более. | 1,6 | 2,2 | 3,3 | 4,7 | +3,1 | 183,7 |

Рентабельность продаж показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданной продукции, за анализируемый период значение показателя увеличилось и свидетельствует об повышение объемов продаж. За последний год организация по обычным видам деятельности получила прибыль в размере 5,6 копеек с каждого рубля выручки от реализации. При этом имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за 2018 год. Оформим для наглядности в график (рис. 2.5).

Рисунок 2.5 – Динамика показателей рентабельности продаж

Рентабельность собственного капитала за 4 последних года выросла, кроме того, на повышение показателя также указывает и усредненный (линейный) тренд. Рентабельность собственного капитала за последний год демонстрирует очень хорошее значение. За 2021 год в сравнении с данными за 2018 год наблюдалось весьма значительное повышение рентабельности активов. В течение всего рассматриваемого периода наблюдался постоянный рост рентабельности активов. Несмотря на то, что в начале рассматриваемого периода значение рентабельности активов не соответствовало норме, в конце периода оно приняло нормальное значение. На следующем графике наглядно представлена динамика основных показателей рентабельности активов и капитала.

Рисунок 2.6 – Динамика показателей активов и капитала

Рентабельность собственного капитала за весь анализируемый период выросла. Рассмотрим, какие факторы повлияли на изменение отдачи от собственного капитала. Проведем факторный анализ по формуле Дюпона:

(1.8)

(1.8)где

– рентабельность собственного капитала;

– рентабельность собственного капитала; – чистая прибыль;

– чистая прибыль; – собственный капитал;

– собственный капитал; – активы;

– активы; – выручка.

– выручка.По этой формуле рентабельность собственного капитала характеризуется тремя показателями: рентабельностью продаж, оборачиваемостью активов и структурой капитала. В следующей таблице (2.7) представлено влияние каждого из указанных факторов.

Таблица 2.7

Влияние факторов на рентабельность собственного капитала

| Фактор | Изменение рентабельности  сравнение двух периодов: 2021 г. и 2020 г. |

| Рост рентабельности продаж (по чистой прибыли) | +14,91 |

| Рост оборачиваемости активов | +7,96 |

| Снижение доли собственного капитала | +3,69 |

| Итого изменение рентабельности собственного капитала, выраженной в % | +26,56 |