Добавлен: 05.05.2024

Просмотров: 261

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Приложение 5.

Отчет о прибыли и убытках и поступлении наличности после обслуживания долгов отеля Roccoco за 1996 и 1997 г.г. (долл.)

| | 1996 | 1997 |

| 3аселяемость, % Средняя стоимость номера в сутки Доходы Сдача номеров Еда и напитки Другие Итого доходов Расходы Номера Еда и напитки Другие Итого расходов Общая прибыль Нераспределенные операционные издержки Общие и административные Маркетинг Электричество Содержание и ремонт здания Итого издержек Валовой доход до вычета фиксированных выплат Фиксированные выплаты (страховка, налог на недвижимость и пр.) Прибыль до вычета долговых обязательств и налогов Долговые обязательства Выручка после выплаты долговых обязательств | 79,8 167,13 14847386 2534920 724263 18106569 5493533 2332126 579410 8405069 9701500 2715985 1357993 905328 1176927 6156233 3545267 1267460 2277807 3183777 -905970 | 83,1 174,86 16176487 3235297 808824 20220608 5500005 2911768 582354 8994127 11226481 2729782 1415443 950369 1213236 6308830 4917651 1314340 3603311 318377 419534 |

Задание:

Поставьте себя на место Тони Ричардса и подготовьте его предложения к заседанию Совета директоров с ответами на следующие вопросы:

1. Что необходимо сделать, чтобы улучшить впечатления гостей в отеле Roccoco?

2. Как повысить уровень удовлетворения постояльцев?

3. Надо ли осваивать новые рынки для повышения заселяемости?

Литература:

1. Ольве Н.-Г., Рой Ж., Веттер М. Оценка эффективности деятельности компании. Практическое руководство по использованию сбалансированной системы показателей: Пер. с анг. – М.: Издательский дом “Вильямс”, 2004.

2. Попов С.А. Стратегическое управление: 17-модульная программа для менеджеров «Управление развитием организации». Раздел IV. – М.: ИНФРА-М, 1999.

3. Рамперсад К. Хьюберт. Универсальная система показателей деятельности: Как достигать результатов, сохраняя целостность / пер. с англ. – М.: Альпина Бизнес Букс, 2004.

4. Соловьев В.С. Стратегический менеджмент: Учебник. – Ростов-на-дону: Феникс, Новосибирск: Сибирское соглашение, 2002.

5. Справочник директора предприятия/Под ред. Проф. М.Г. Лапусты. 7-е изд., испр., измен., и доп. – М.: ИНФРА-М, 2003.

6. Томпсон А.А., Стрикленд III А. Дж. Стратегический менеджмент: концепции и ситуации для анализа, 12е изд.: Пер. с англ. – М.: Издательский дом «Вильямс», 2002.

7. Фаэй Л., Рэнделл Р. Курс MBA по стратегическому менеджменту / Пер. с анг. – М.: Альпина Паблишер, 2002.

8. Финкельштейн Сидни. Ошибки топ-менеджеров ведущих корпораций: анализ и практические выводы. Пер. с анг. – М.: Альпина Бизнес Букс, 2004.

9. Ансофф И. Новая корпоративная стратегия. – СПб.: Питер, 1999.

10. Аакер Д. Стратегическое рыночное управление/пер. с англ. Под ред. Ю.Н. Каптуревского. – СПб.: Питер, 2002.

11. Боумен К. Стратегия на практике. – СПб.: Питер, 2003.

12. Гуияр Ф.Ж., Келли Д.Н. Преобразование организации/пер. с анг. – М.: Дело, 2000.

13. Гурков И.Б. Стратегический менеджмент организации: Учебное пособие. 2-е изд., испр. и доп. – М.: ТЕИС, 2004.

14. Делягин М.Г. Мировой кризис: Общая теория глобализации: Курс лекций. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2003.

15. 10 вопросов к глобализации. Большой мир/тенденции//Большой бизнес, 2004, май, № 5 (10), с. 24-47.

16. Дженстер П., Хасси Д. Анализ сильных и слабых сторон компании: определение стратегических возможностей/пер. с англ. – М.: Издательский дом «Вильямс», 2003.

17. Доклад компании KPMG (Measures that matter). 1998.

18. Друкер П. Задачи менеджмента в XXI веке/пер. с англ. – М.: Издательский дом «Вильямс», 2002.

19. Кемпбелл Э., К. Саммерс Ланчс. Стратегический синергизм, 2-е изд. – СПб.: Питер, 2004.

20. Клок К., Голдсмит Дж. Конец менеджмента. – СПб.: Питер, 2004.

21. Ламбен Ж.-Ж. Менеджмент, ориентированный на рынок/пер. с анг. Под ред. В.Б. Колчанова. – СПб.: Питер, 2004.

22. Нивен Пол Р. Сблансированая Система Показателей – шаг за шагом: Максимальное повышение эффективности и закрепление полученных результатов/пер. с англ. – Днепропетровск: Баланс-Клуб, 2003.

23. Charan R., Covin G. Why CEO’s Fail / Fortune. 1999. 21 June.

24. Kaplan, Robert S., David P. Norton, “The Balanced Scorecard – Measures That Drive Performance”, Harward Business Review, January – February 1992, p. 71-79.

25. www.mhhe.com/thompson

26. http://www.smanagement.ru

Раздел II. Стратегический анализ

Тема 4. Стратегический анализ внешней среды

Изучив данную тему Вы получите представление о многофакторном системном стратегическом анализе внешней среды организации как составляющей части стратегического анализа и получить навыки применения этих методик к стратегическому анализу внешней среды Вашей фирмы.

Содержание темы:

1. Введение.

2. Макросреда компании.

3. SWOT-анализ.

4. PEST-анализ.

5. Анализ отрасли и конкурентной ситуации.

6. Анализ Конкурентов.

7. Резюме.

Введение.

Анализ и прогнозирование внешней среды компании считаются исходным этапом процесса стратегического управления, поскольку именно он обеспечивает информацией, составляющей базу для определения целей и выработки стратегии, позволяющей достичь этих целей. Но их методики кажутся легкими в практическом применении только на первый взгляд. Результаты анализа должны обсуждаться коллективно. В стратегическом управлении как нигде действует метод: «Одна голова хорошо, а две – лучше!».

Одна из распространенных ошибок применения технологии стратегического управления - прямое использование рекомендаций, предложенных теоретиками инструментов, например Матрицы Бостонской консалтинговой группы (МБКГ), рассмотренной в разделе III. Не избежала критики Б. Карлофа и матрица Мак-Кинси, в отличие от матрицы БКГ нацеленная на более обоснованную оценку перспектив отдельных подразделений. Критика сосредоточена главным образом на последствиях применения рекомендаций, которые делались на основе матриц. Например, если стратегическое положение предприятия оценивается как слабое, а рынок как невыгодный, в соответствии с теорией с него нужно «снять урожай", т.е. выжать все до последней капли из его капитала, а затем оставить. Попытки следовать подобным советам всякий раз приводили к катастрофам.

Вопрос 1. Макросреда компании.

При проведении стратегического анализа и других аспектах управления компаниями целесообразно ограничить учет внешнего окружения компании теми аспектами внешней среды, которые решающим образом влияют на успех организации и использовать определение внешней среды, предложенное Д. Белла: «Внешняя среда организации включает такие элементы, как потребители, конкуренты, правительственные учреждения, поставщики, финансовые организации и источники трудовых ресурсов, релевантные по отношению к операциям организации»

[4].

Таблица 19.

Факторы непосредственного окружения ОАО «Связьинвест»

| Фактор | Проявление | Влияние на предприятие | Возможная реакция со стороны предприятия |

| Потребители | |||

| Рынок услуг телефонной связи | Рост спроса на данный вид продукции | Загрузка мощностей | Расширение производства, освоение новых видов услуг |

| Рынок услуг радиосвязи | Незначительный рост рынка | Стабилизация объемов предлагаемых услуг радиосвязи | Выход на современный уровень |

| Поставщики | |||

| Поставщики сырья и материалов | Удорожание сырья, увеличение долга | Увеличение себестоимости услуг, перебои в снабжении | Поиск новых форм сотрудничества и новых поставщиков |

| Поставщики финансовых ресурсов | Высокие процентные ставки за кредит | Нехватка денежных средств на внедрение проекта | Поиск источника финансирования |

| Конкуренты | |||

| Появляются новые стандарты связи | На рынке предлагается широкий выбор сотовой связи | ГТС теряет небольшой сегмент рынка | Повышение качества предлагаемых услуг |

| Международные партнеры | |||

| Заинтересованность в сотрудничестве | Более мягкие условия кредита | Появление дополнительных денежных средств | Внедрение новых стандартов связи |

Она подразделяется на среду прямого воздействия и среду косвенного воздействия.

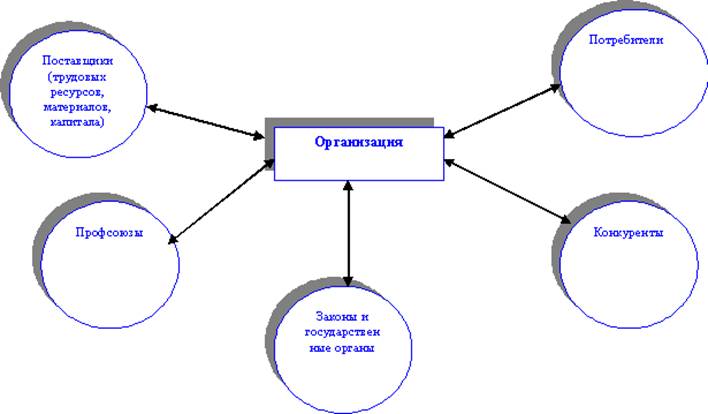

Среда прямого воздействия включает факторы, которые непосредственно влияют на операции организации и испытывают на себе прямое же влияние организации (рис. 15.).

Под средой косвенного воздействия понимают факторы, которые могут не оказывать прямого немедленного воздействия на операции, но тем не менее сказываются на них (рис. 16.)

Рис. 15. Среда прямого воздействия

Рис. 16. Среда косвенного воздействия

Внешняя среда имеет следующие основные характеристики:

· Взаимосвязанность факторов внешней среды. Сила, с которой изменение одного фактора воздействует на другие факторы.

· Сложность внешней среды. Число и разнообразие факторов, значимым образом влияющих на организацию.

· Подвижность среды. Относительная скорость изменения среды.

· Неопределенность внешней среды. Относительное количество информации о среде и уверенность в ее точности.

Руководитель должен учитывать внешнее окружение в целом, так как организация является открытой системой, зависящей от взаимообмена вводимыми ресурсами и результатами деятельности с внешним миром.

Вопрос 2. SWOT-анализ.

SWOT-анализ, (Opportunities (возможности), Threats (угрозы), Strengths (сильные стороны) и Weaknesses (слабые стороны)), представляет собой классический инструмент первичного стратегического анализа (табл. 20.).

SWOT-анализ проводится в целях:

· Обобщения результатов анализа внешней и внутренней среды;

· Выявления сильных и слабых сторон фирмы;

· Выделения возможностей и угроз для деятельности фирмы;

· Определения совокупности необходимых стратегических целей;

· Формирования основы для разработки стратегии фирмы.

Задачу корпоративной оценки сильных и слабых сторон компании в настоящее время каждая компания решает по-своему. Даже для отдельных подразделений внутри компании предусматривается отличный конкретный перечень факторов.

Как правило, процедуру проведения анализа представляют в виде следующих стадий:

· Выявление, определение и согласование сильных и слабых сторон на собраниях менеджеров, а также составление единого перечня главных из них;