Добавлен: 05.05.2024

Просмотров: 293

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Несмотря на трудности и недостаток финансовых ресурсов, руководству предприятия удалось организовать разработку и начало единичного и мелкосерийного производства новых видов продукции - мотоциклов «Вояж» и «Кобра», а также вездеходов «Тайга», «Медведь», «Егор».

Однако продвижение новых видов продукции на рынок началось до окончания необходимого комплекса испытаний, поэтому все образцы этой продукции нуждаются в существенной доработке, прежде всего в плане повышения качества изготовления и надежности.

В наибольшей степени недоработки в постановке на производство новой техники сказались на вездеходах «Тайга».

Из-за неоправданной спешки завод вышел на рынок с техникой, имеющей конструктивные недоработки и не прошедшей необходимый цикл испытаний. В результате имиджу предприятия был нанесен существенный ущерб.

В сложившейся ситуации руководство компании понимало, что для выхода из кризиса ИМ3 должен привлечь стратегического инвестора, а для этого необходимо сформулировать жизнеспособную стратегию долгосрочного развития предприятия. Ключевым элементом такой стратегии должно было стать определение целевых рынков сбыта и продуктов, которые ИМ3 может предложить для этих рынков.

Новая стратегия

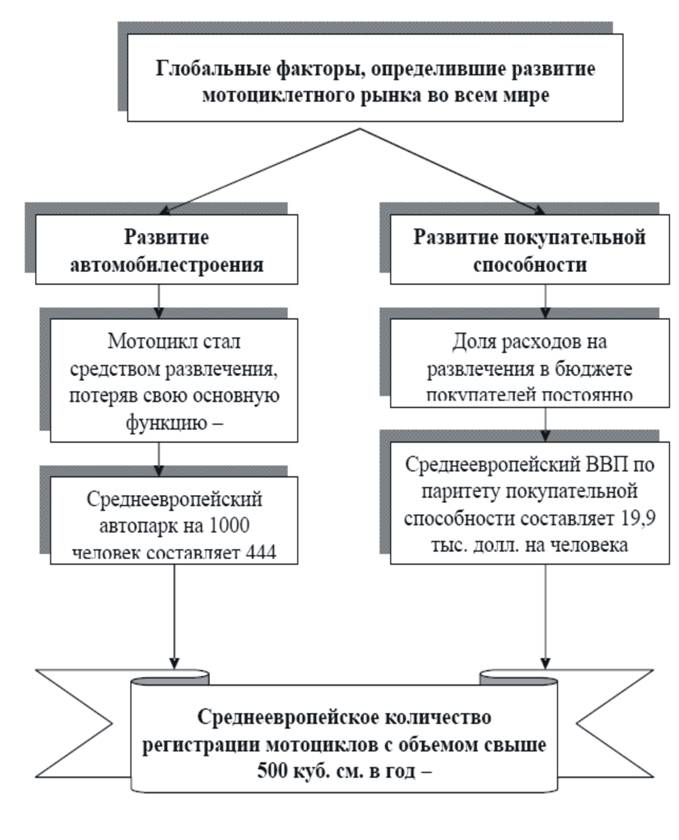

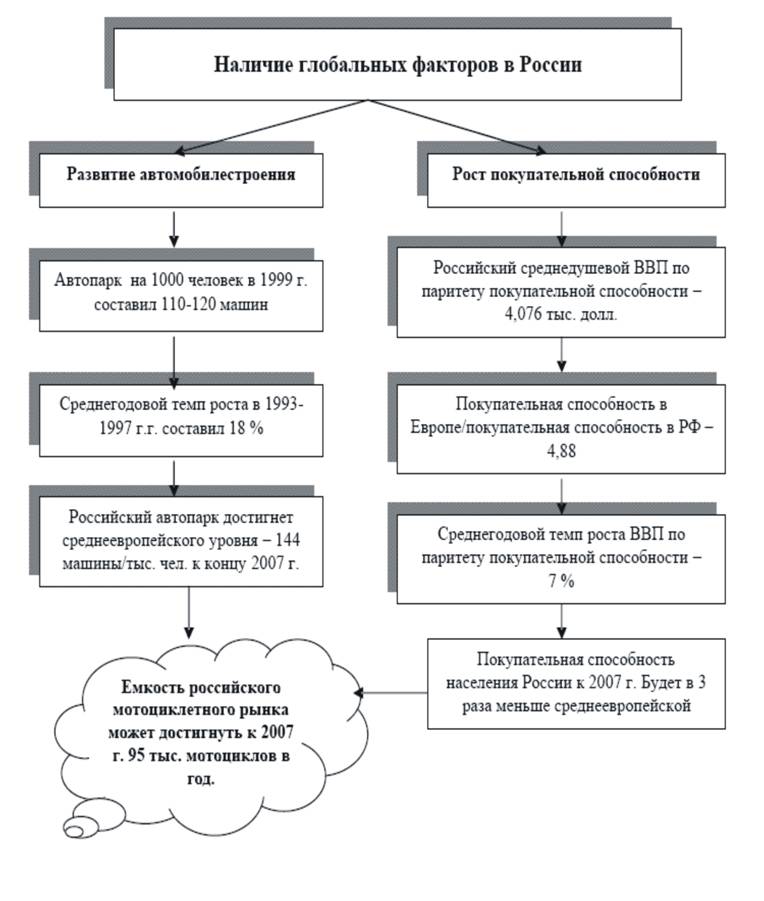

В 1998 г., сопоставляя развитие российского рынка с развитыми рынками западных стран, на предприятии пришли к выводу, что традиционный рынок тяжелых мотоциклов как транспортных средств для населения сельской местности и малых городов является неперспективным. Наиболее же привлекательным сегментом для рынка тяжелых мотоциклов в России должен был стать рынок мотоциклов для развлечения. Основные идеи, на которых базировался этот прогноз, представлены на схемах (рис. 33, 34).

Во многих странах мира на мотоциклетном рынке были отмечены следующие тенденции:

· чем теплее климат, тем больше совокупный мотопарк;

· чем суровее климат, тем выше доля тяжелых мотоциклов;

· чем меньше плотность населения, тем выше доля тяжелых мотоциклов;

· чем более склонно население той или иной страны к «быстрой езде», «размаху» и «основательности», тем выше доля тяжелых мотоциклов;

· чем больше национальных производителей и чем старее мотоциклетные традиции, тем выше спрос на мотоциклы.

Рис. 33. Факторы, определившие развитие мирового мотоциклетного рынка

Рис. 34.

Стартовые позиции.

Прогноз российского рынка мотоциклов вырисовывался оптимистичный:

· емкость рынка мотоциклов с объемом двигателя свыше 500 куб. м может составить к 2007 г. 45-50 тыс. машин; в ближайшие 3-4 года возможен рост спроса в 3-6 раз;

· доля ИМ3 может составить 12-60%.

В связи с этим в 1998 г. руководство компании приняло следующие решения:

· изменить приоритеты развития компании: ставка - на мотоциклы-одиночки;

· быстро разработать новую модель мотоцикла-одиночки, ориентированного на «богатого» покупателя и байкеров;

· остановить разработки вездеходов;

· постепенно отказаться от ряда производств (в первую очередь заготовительных) и сократить площади завода.

В 1998-1999 гг. новой команде управленцев удалось:

· освоить выпуск новых мотоциклов-одиночек – «Вояж» и «Волк»;

· сократить долю бартера в выручке за мотоциклы с 90 до 0,5%;

· разработать новый стиль и начать создание брэнда «Урал - Русский мотоцикл»;

· провести ряд успешных РR-акций по раскрутке новых моделей;

· начать разработку системы качества на соответствие стандартам IS0 9001;

· за счет вывода неиспользуемых площадей сократить территорию завода с 68 до 42 га.

Ключевые проблемы на начало 2000 г.

Несмотря на успехи, достигнутые управленческой командой в 1998-1999 г.г., на начало 2000 г. предприятие по-прежнему имело ряд нерешенных проблем.

Переход от массового монономенклатурного к мелкосерийному многомодельному производству и запуск в мелкую серию мотоциклов-одиночек без подготовки производства привели к тому, что в срок не выполнялся практически ни один заказ. ИМ3 не справлялся с заявками на новые модели «Соло-Классик», «Вояж» и «Волк» и срывал сроки поставок по экспортным заказам.

Несмотря на то, что все модели обеспечивают высокую маржинальную доходность, по полной себестоимости они по-прежнему были убыточны. Не удалось существенно снизить постоянные расходы за счет закрытия ряда заготовительных производств, поскольку переход на кооперацию с российскими поставщиками оказался сложным и длительным, а часто и нереализуемым процессом.

По-прежнему был актуален вопрос привлечения стратегического инвестора для завершения подготовки производства, реструктуризации имущественно-технологического комплекса и реализации комплексной программы продвижения новых продуктов.

В 2000 г. казалось, что компания должна продолжать идти по пути ориентации на внутренний рынок и захвата перспективного рынка тяжелых мотоциклов-одиночек для развлечения.

Были определены следующие основные пункты стратегии:

1. Создать положительный имидж брэнда “Урал-Русский мотоцикл”, идентифицирующий стиль жизни людей среднего класса.

2. Оказать влияние на формирование в России рынка продукции для активного отдыха, стоимостью от 1 тыс. долл. Для этого:

· расширить рынок за счет покупателей, которые не имеют в настоящее время осознанного желания купить мотоцикл, но имеют достаточный уровень дохода;

· увеличить занимаемую долю рынка за счет переориентации части спроса с гидроциклов, снегоходов и прочей продукции на тяжелые мотоциклы.

3. 3анять лидирующую позицию в России на рынках: продукции для активного отдыха людей среднего класса; мотоциклов для байкеров.

4. Обеспечить переход от технологии массового производства, ориентированного на производство однотипной продукции, к технологии серийного производства (до 15 тыс. мотоциклов в год), ориентированной на производство модельного ряда (7-10 моделей).

В 2001 г. выйти на объем продаж, обеспечивающий безубыточность, для чего при условии текущего соотношения затрат и отпускных цен необходимо продать за год 5,5 тыс. мотоциклов; в 2002 г. обеспечить получение чистой прибыли не менее 10% за год, для чего необходимо продать 6,5 тыс. мотоциклов.

Новая стратегия-2

Однако уже в 2001 г. стратегию снова пришлось пересматривать. После более детального анализа стратегических альтернатив выяснилось, что описанная выше стратегия, с одной стороны, опирается на излишне оптимистичные прогнозы роста российского рынка мотоциклов-одиночек, а, с другой стороны, переоценивает собственные возможности компании и требует слишком большого объема инвестиций. Выйти на запланированные показатели объема производства так и не удалось, ресурсов для дальнейшего следования избранной стратегии просто не было.

Базовые прогнозы были изменены, была скорректирована и корпоративная стратегия (рис 3):

· Концентрация на узкой нише мотоциклов с коляской для зарубежного рынка.

· Принята ориентация на максимальное использование аутсорсинга с целью минимизации инвестиционных затрат (см. таблицу, рис. 35).

· Масштабная ревизия и распродажа избыточного оборудования.

· В результате ряда антикризисных мер, включающих масштабное сокращение штата, отказ отапливать район города Ирбит, переход на закупку части комплектующих за рубежом (Италия, Тайвань и т.д.), “точка безубыточности” снизилась с 5,5 тыс. до 2,5 тыс. мотоциклов.

· Разрабатывается мотоцикл в стиле 50-60-х годов; дизайн и часть конструкторских работ заказываются в Италии.

Рис.35. Эволюция стратегии

Таблица 73.

Критерии принятия решения об аутсорсинге

| Критерии принятия решения об аутсорсинге | Производство, отвечающее этим критериям |

| Принято решение об аутсорсинге | |

| Невозможность обеспечить требуемое качество | Литейный цех, участок по механообработке шестерен большого диаметра |

| Снижение затрат | Кузнечный цех, транспортный цех, прессовый цех, автоматный цех |

| Высвобождение дефицитного оборудования и высококвалифицированной рабочей силы | Участок стандартной оснастки (режущий инструмент) |

| Улучшение работы отдела снабжения за счет сокращения номенклатуры закупаемых материалов | Литейный цех |

| Не принято решение об аутсорсинге | |

| Отсутствие надежных поставщиков | - |

| Потенциальная монополия со стороны возможного поставщика | - |

| Снижение оперативности ниже требуемого уровня | - |

| Габаритные пустотелые стальные детали, транспортировка которых нецелесообразна | Сварочный цех, механообработка корпусных деталей |

| Удвоение транспортных расходов за счет доставки поставщику полуфабрикатов | Гальванический цех, лакокрасочный цех, термический цех |

Последствия выбранной стратегии.

· Самая острая задача – реструктуризация производства (завод производил до 130 тыс. мотоциклов в год).

· Сертификация (за 2001 г. Были получены сертификаты на двигатели в США и Западной Европе).

· Пересмотр работы с дистрибьюторами. Независимые дистрибьюторы забирают большую часть маржи. Часть предпродажной подготовки дешевле делать у себя.

· Привлечение инвестиций (на реструктуризацию производства, на разработку новых моделей).

Отдельные шаги.

· Сокращение персонала, мотивация:

Предпринятые действия:

- Персонал сокращен с 3 600 до 1 500 человек (плюс около 500 человек на выделенных производствах);

- В 2 раза сократили административно-управленческий персонал.

Результат:

- Экономия 1 млн. долл. в год;

- Персонал стал думать и самостоятельно экономить, пошли рационализаторские предложения.

Задачи:

- продолжить сокращения до 1200-1300 человек за счет административно-управленческого персонала;

- повысить среднюю заработную плату для сохранения квалифицированных кадров с 180 до 250 долл.

· Концентрация nроизводственных мощностей:

Предпринятые действия:

- Производство сконцентрировано в моторном корпусе и части сборочного цеха;

- В 3 раза сократили площади;

- Сокращены дублирующиеся процессы.

Результат:

- Экономия 1 млн. долл. в год.

· Система качества:

Предпринятые действия:

- Введены 100%-ное клеймение деталей и их приемка.

Результат:

- Количество брака снизилось с 40 до 10%, повысилась ответственность непосредственных исполнителей.

· Снижение энергоемкости nроизводства:

Предпринятые действия:

- В 1,5 раза сократили потребление энергии.

Результат:

- Несмотря на увеличение тарифов, затраты остались на прежнем уровне.

· Проекты по подготовке nроизводства:

Предпринятые действия:

- закрыт проект по подготовке крупносерийного производства модели «ВОЛК»;

- сведены до минимума затраты на рекламу и продвижение.

Результат:

- на 40% снизили постоянные затраты;