Добавлен: 05.05.2024

Просмотров: 294

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

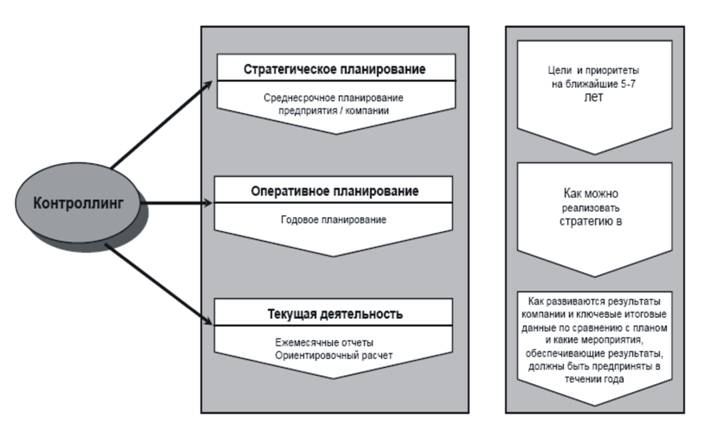

Стратегический контролинг определяет цели и задачи для оперативного контролинга, т.е. ставит нормативные рамки.

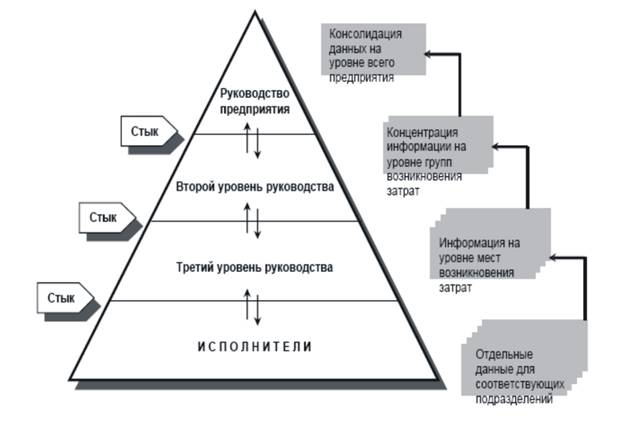

Построение системы контроллинга с ориентацией на потребителя информации

Стратегический контролинг в современном менеджменте не привязан жестко к временным рамкам, хотя чаще всего идет речь о средне- и долгосрочном периоде.

В организациях различающих и признающих важность как оперативного, так и стратегического менеджмента, как правило, выделяют в самостоятельные организационные единицы подразделения оперативного и стратегического контролинга.

Стратегический контролинг координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения.

Стратегический контроль.

Задача стратегического контроля (!) - сопровождать и поддерживать стратегический план относительно обеспечения его жизнеспособности. Сопровождение включает проверку адекватности формулировки стратегии, ее внедрение и реализацию.

Задачи, решаемые при формировании концепции стратегического контроля:

· формирование контролируемых величин для измерения и оценки потенциала успеха;

· установление нормативных величин, действующих в качестве базы для сравнения;

· определение фактических (реальных) значений контролируемых величин;

· перепроверка реальных величин, действующих по отношению к нормативным путем сравнения плана и факта (т.е. по статистике за прошедший период) и сравнения плана с реально сложившимися (желаемыми) контролируемыми величинами, характеризующими актуальный потенциал успеха;

· фиксация отклонений и анализ причин, ответственных за отклонения;

· выявление требуемых корректирующих мероприятий для управления отклонениями от стратегического курса.

Основные элементы контроллинга

Реализация стратегического контроля связана с большим количеством проблем:

· проблемы измерения;

Связаны с неопределенным временным горизонтом и высокой степенью абстрактности стратегического планирования, что затрудняет действия с контролируемыми величинами.

Оформление периодической отчетности и планирования по единому стандарту

· проблемы организационной структуры;

Организационная структура предприятия, фиксирующая взаимоотношения между подразделениями и сферами деятельности предприятия, может способствовать расхождению краткосрочных оперативных целей структурных единиц и долгосрочных стратегических целей предприятия. Как правило, для структурных подразделений приоритетными являются измерители их успеха сегодня, так как механизм мотивации сотрудников ориентируется на достигнутые показатели.

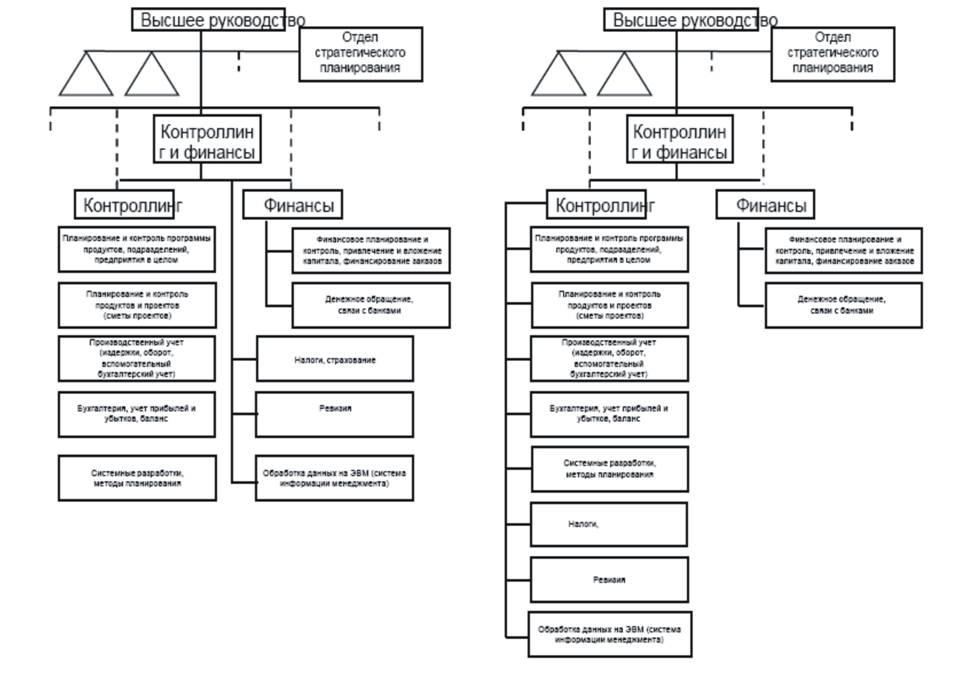

Место отдела контроллинга в организационной структуре организации

· проблемы взаимоотношений.

Проявляется в недостаточной готовности руководства предприятия делать общедоступными для контроля принятые ими стратегические решения.

Отделы контроллинга в некоторых крупных концернах Германии

Резюме.

1. В современном бизнесе ошибки в стратегии неизменно приводят к поражению в конкурентной борьбе и ослаблению позиций компании на рынке. При этом стратегические ошибки исправить сколь угодно эффективными приемами оперативного менеджмента нельзя.

2. Лучше всего правильность выбора стратегии подтверждает улучшение двух показателей – прибыльности и упрочнением конкурентной и рыночной позиции компании.

3. Стратегическая рефлексия как метод качественной оценки стратегии компании представляет собой анализ и системную оценку по трем параметрам:

· Оценка полученного результата (всех редакций стратегий) по критериям «стратегичности».

· Оценка обеспечения стратегии ее главным «сырьем» - информацией, т.е. оценка сети информационных потоков, поставляющих в организацию необходимую входящую информацию, на основании которой формируется стратегия. Применяемые критерии – полнота, качество и своевременность.

· Оценка технологии обработки в организации входящей и собственной информации.

4. Оценить количественную эффективность стратегического управления компанией возможно с помощью Сбалансированной системы показателей (ССП), которая обеспечивает способ перевода видения перспективы и стратегии высшего уровня в конкретные цели и меры для основных аспектов деятельности корпорации.

5. Balaпced Scorecard (BSc) (сбалансированная система показателей) - это система стратегического управления организацией на основе измерения и оценки ее эффективности по набору показателей, подобранному таким образом, чтобы учесть все существенные (с точки зрения стратегии) аспекты ее деятельности (финансовые, производственные, маркетинговые и т.д.). Система ВSc транслирует миссию и общую стратегию организации в систему взаимосвязанных показателей.

6. Оценка эффективности деятельности компании проводится по следующим направлениям:

· Рост объема продаж компании по сравнению с ростом объема продаж в отрасли.

· Привлечение новых потребителей при сохранении старых.

· Изменение прибыли компании и ее сравнение с прибылью конкурентов.

· Динамика основных финансово-экономических показателей деятельности компании.

· Изменение финансового состояния компании и ее кредитного рейтинга.

· Улучшение (ухудшение) внутренних показателей деятельности компании.

7. Для получения исходной информации при оценки эффективности каждого из этих направлений используются показатели 5 основных аспектов деятельности компании:

· Аспект финансовой деятельности.

· Аспект отношений с потребителями.

· Аспект внутренних бизнес-процессов.

· Аспект обучения и развития.

· Аспект трудовых ресурсов.

8. Анализ стратегической и финансовой привлекательности бизнес-портфеля показывает, способна ли компания достичь запланированных показателей при текущем составе ресурсной базы. Если да, то никаких изменений в стратегии компании не требуется. Однако если существует угроза снижения эффективности, менеджмент должен принять определенные защитные меры, повышающие эффективность ее деятельности.

9. Оценка эффективности реализации стратегии проводится по следующим уровням:

· Эффективность реализации отдельных стратегических программ.

· Степень достижения поставленных стратегических целей.

· Степень соответствия поставленных стратегических целей интересам стейкхолдеров.

10. Стратегический контролинг (strategic controlling) - координация функции стратегического анализа, целеполагания, планирования и коррекции стратегии; осуществление контроля за функционированием всей системы в целом; развитие подсистемы информационного обеспечения.

Литература:

1. Гуияр Ф.Ж., Келли Д.Н. Преобразование организации/пер. с анг. – М.:Дело, 2000.

2. Гурков И.Б. Стратегический менеджмент организации: Учеб. Пос. 2-е изд., исправленное и дополненное. – М.: ТЕИС, 2004.

3. Нивен Пол Р. Сблансированая Система Показателей – шаг за шагом: Максимальное повышение эффективности и закрепление полученных результатов/пер. с англ. – Днепропетровск: Баланс-Клуб, 2003.

4. Ольве Н.-Г., Рой Ж., Веттер М. Оценка эффективности деятельности компании. Практическое руководство по использованию сбалансированной системы показателей: Пер. с анг. – М.: Издательский дом “Вильямс”, 2004.

5. Попов С.А. Стратегическое управление : 17-модульная программа для менеджеров «Управление развитием организации». Раздел IV. – М.: «ИНФРА-М», 1999.

6. Разработка стратегии Ирбитского мотоциклетного завода//Управление компанией, № 9 (16), 2002, с.с. 10-16.

7. Рамперсад К. Хьюберт. Универсальная система показателей деятельности: Как достигать результатов, сохраняя целостность / пер. с англ. – М.: Альпина Бизнес Букс, 2004.

8. Томпсон А.А., Стрикленд III А. Дж. Стратегический менеджмент: концепции и ситуации для анализа, 12е изд.: Пер. с англ. – М.: Издательский дом «Вильямс», 2002.

9. Фаэй Л., Рэнделл Р. Курс MBA по стратегическому менеджменту / Пер. с анг. – М.: Альпина Паблишер, 2002.

10. Charan R., Covin G. Why CEO’s Fail / Fortune. 1999. 21 June.

11. Kaplan, Robert S., David P. Norton, “The Balanced Scorecard – Measures That Drive Performance”, Harward Business Review, January – February 1992, p. 71-79.

12. Программный продукт Oros Scorecard (компонент АВС/АВМ - пакета Aculle Enterprise Management) CorManage (пакет Business Intelligence на базе ОLAР-технологий, включающий в себя BSd.-приложение, Balanced Scorecard - модуль аналитического пакета Crystal Applications).

Кейс.

Ирбицкий мотоциклетный завод

Вводные:

ОАО «Ирбитский мотоциклетный завод» (ИМ3) - предприятие, специализированное на производстве тяжелых (объем двигателя - от 650 куб. см) мотоциклов с коляской.

Максимальный объем производства ИМ3 в 1990 г. составил 130 тыс. мотоциклов. Как правило, предприятие производило 1-2 модели мотоциклов в больших количествах. В то время основными потребителями продукции ИМ3 были жители сельской местности и малых городов, покупавшие мотоциклы для перевозки пассажиров и небольших грузов по плохим дорогам и бездорожью, а также для охоты, рыбалки, сбора грибов, ягод и т.п. Однако в 90-х годах спрос со стороны данной категории потребителей значительно снизился. В результате в 1998 г. предприятие произвело только около 2 тыс. мотоциклов. Кроме того, стало понятно, что в дальнейшем для подобных целей все больше будут использоваться автомобили, в том числе подержанные, и завод уже не сможет восстановить свои позиции в этом сегменте рынка.

Рассчитанное на гораздо больший объем производства предприятие оказалось далеко за «точкой безубыточности» и быстро подошло к предбанкротному состоянию.

Финансы.

Выручка от реализации в 1997 г. составила 147, 5 млн. руб.; убыток от реализации - 22,7 млн. руб.; совокупный убыток 1997 г. - 105 млн. руб.:

· Доля затрат на оплату труда и связанные с ней отчисления на социальные нужды составила 33% от общей суммы затрат на производство и реализацию продукции, при этом лишь около 22% затрат на оплату труда приходится на долю прямых затрат на производство продукции. Из этого следует, что наибольшие избыточные затраты на оплату труда сосредоточены в вспомогательных и обслуживающих производствах (44,5%), а также в службах управления (29%).

· Доля условно-постоянных затрат может быть оценена на уровне 54%. Такая величина постоянных расходов говорит о крайне низком уровне загрузки производственных мощностей.

· Анализ рентабельности продукции показал, что практически вся продукция ИМ3 рентабельна по маржинальной прибыли, однако убыточна по производственной и полной себестоимости.

· Это подтверждает вывод о том, что основной причиной убыточности предприятия при данном объеме производства является непропорционально высокий уровень накладных расходов.

· Наиболее рентабельным является производство запасных частей.