ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.05.2024

Просмотров: 42

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Поток денежных средств по операционной деятельности определяется следующим образом:

, (2)

, (2)где

- объем продаж j-го товара (услуги) в i-й квартал,

- объем продаж j-го товара (услуги) в i-й квартал,  - цена за единицу j-го товара (услуги) в i—й квартал,

- цена за единицу j-го товара (услуги) в i—й квартал,  - переменные затраты j-го товара (услуги) в i-й квартал,

- переменные затраты j-го товара (услуги) в i-й квартал,  - постоянные затраты j-го товара (услуги) в i—й квартал,

- постоянные затраты j-го товара (услуги) в i—й квартал,  - платежи в бюджет в i-ый квартал, N - количество товаров (услуг) проекта.

- платежи в бюджет в i-ый квартал, N - количество товаров (услуг) проекта.Поток денежных средств по инвестиционной деятельности (

) в i—ый квартал определяется по следующей формуле:

) в i—ый квартал определяется по следующей формуле: , (3)

, (3)где

- поступление инвестиционных средств,

- поступление инвестиционных средств,  - выплаты инвестиционных средств.

- выплаты инвестиционных средств.Поток денежных средств по финансовой деятельности (

) в i-ый квартал определяется по следующей формуле:

) в i-ый квартал определяется по следующей формуле: , (4)

, (4)где

- поступление финансовых средств,

- поступление финансовых средств,  - финансовые выплаты.

- финансовые выплаты.Таким образом, разработанная математическая модель инновационного проекта технических систем основана на денежных потоках по финансовой, производственной и инвестиционной деятельности, представленных в дискретном виде по каждому кварталу развития проекта.

3.2.2. Определение выходных параметров модели

Как отмечалось в главе 2.2, методы оценки эффективности инновационных проектов технических систем делятся на простые (статические) и динамические (используется процесс дисконтирования). Статические методы имеют скорее историческое и методическое значение, поскольку на практике повсеместно применяются динамические методы, которые стандартизированные на международном уровне [40, с.75].

К статическим методам можно отнести: расчет и сравнение прибыли, расчет и сравнение издержек, расчет срока окупаемости [55]. Все простые методы взаимосвязаны, и ни один из них по отдельности не дает полной и достаточной информации о проекте [57, с. 100].

Динамические методы основаны на использовании формул для сложных процентов и дисконтирования для анализа доходности проекта денежных потоков к одному времени, обычно - к началу реализации проекта [23, 59].

Процесс определения сегодняшней (текущей, приведенной) стоимости денег по известной их будущей стоимости называется дисконтированием [40, с.76].

Как отмечалось в главе 2.2, наиболее распространенным и часто применяемым показателем является чистая современная стоимость проекта. Чистая современная стоимость (NPV) — это сумма текущих доходов за весь расчетный период времени, приведенных к начальному интервалу времени [57, с.302].

Таким образом, в качестве выходного параметра оценки математической модели инновационного проекта (1) используется показатель - чистая современная стоимость проекта, позволяющий оценивать проект, с точки зрения капиталовложений:

, (5)

, (5)где

- инвестиции в i-й квартал, r - норма дисконта, - объем продаж j—го товара (услуги) в i-квартал, - цена за единицу j-го товара (услуги) в i-квартал, - переменные затраты j—го товара (услуги) в i-й квартал, - постоянные затраты j-го товара (услуги) в i-й квартал,

- инвестиции в i-й квартал, r - норма дисконта, - объем продаж j—го товара (услуги) в i-квартал, - цена за единицу j-го товара (услуги) в i-квартал, - переменные затраты j—го товара (услуги) в i-й квартал, - постоянные затраты j-го товара (услуги) в i-й квартал,  - амортизация j-го товара (услуги) в i-й квартал,

- амортизация j-го товара (услуги) в i-й квартал,  - налог на прибыль, N - количество товаров (услуг) проекта, К - количество кварталов в инновационном проекте.

- налог на прибыль, N - количество товаров (услуг) проекта, К - количество кварталов в инновационном проекте.Если NPV>0, то проект - доходный, и его можно продолжать анализировать для принятия решения по нему.

Таким образом, в качестве выходного параметра оценки математической модели был выбран экономический показатель - чистая современная стоимость проекта, позволяющий оценить проект с точки зрения капиталовложений.

3.2.3. Определение выходных параметров модели

Как отмечалось во главе 2.4, одной из проблем применения метода имитационного моделирования, является выбор входных переменных (риск- переменных) модели, являющихся случайными величинами. Основная причина отсутствия единой рекомендации по выбору таких переменных является наличия большого числа «макетов» бизнес-планов инновационных проектов, имеющих разные направленности разработки.

При этом следует отметить, что выбор входных переменных модели играет существенную роль при анализе проектов с помощью имитационного моделирования, так как отсутствие в модели составляющих денежных потоков, оказывающих существенное влияние на выходной параметр модели, и обладающих широким диапазоном изменения может привести к недооценке рискованности проекта.

Выбор исходных величин (риск-переменных)

проекта осуществляется на основании предложенного расчета рейтинга переменной (8), включающей в себя чувствительность показателя эффективности (6) и диапазона изменений переменной (7).

проекта осуществляется на основании предложенного расчета рейтинга переменной (8), включающей в себя чувствительность показателя эффективности (6) и диапазона изменений переменной (7). , (6)

, (6)где

— значение показателя эффективности (5) при базовом варианте расчета проекта,

— значение показателя эффективности (5) при базовом варианте расчета проекта,  - значение показателя эффективности (5) при расчета проекта, включающем значение варьируемой переменной, равное

- значение показателя эффективности (5) при расчета проекта, включающем значение варьируемой переменной, равное  ,

,  - значение варьируемой переменной при базовом расчете проекта, - измененное значение варьируемой переменной.

- значение варьируемой переменной при базовом расчете проекта, - измененное значение варьируемой переменной. , (7)

, (7)где

- максимальное значение варьируемой переменной,

- максимальное значение варьируемой переменной,  - минимальное значение варьируемой переменной, - значение варьируемой переменной при базовом расчете проекта.

- минимальное значение варьируемой переменной, - значение варьируемой переменной при базовом расчете проекта. , (8)

, (8)Перемножив величину показателя эластичности (6) на диапазон изменения переменной (7), можно получить интегральную оценку рискованности входной переменной модели и на ее основе составить рейтинг входных переменных с учетом как чувствительности, так и диапазона изменения переменной.

На основании полученного рейтинга по каждой

переменной модели выбираются риск-переменные, которые наиболее существенно влияют на изменение выходного параметра модели (5).Предложенный подход к выбору риск-переменных позволяет более точно оценить, насколько сильно переменная влияет на изменение выходного параметра модели (5), так как широкий диапазон изменений даже в сочетании с незначительной чувствительностью может привести к усилению влияния, а узкий - даже при высокой чувствительности оказать несущественное влияние на выходной параметр модели (5).

Еще одной существенной проблемой при определении входных переменных является подбор закона распределения. Основная проблема заключается в том, что разрабатываемый инновационный проект технических систем включает в себя денежные потоки будущего периода, а это значит отсутствие достаточной статистической, экспертной информации по риск-переменным (также как и по всем остальным), таким образом, никогда нет достоверных данных для корректного статистического анализа и выбора закона распределения.

На основании анализа литературы [12, 13, 22, 44, 75], а также обзора аналогов систем (глава 2.5) были выделены основные законы риск- переменных, применяемые на практике при проведении имитационного моделирования (таблица 5).

Наиболее часто на практике применяется нормальное распределение (распределение Гаусса) [75]. Данное распределение играет важную роль во многих областях знаний, особенно в физике. Нормальное распределение зависит от двух параметров - математического ожидания и среднеквадратического отклонения [73]. Однако, основным недостатком применения данного закона на практике оценки рисков является отсутствия для проекта «четких» данных по поведению риск-переменных в будущем периоде, позволяющих применять данный закон распределения [75].

Менее распространенными на практике являются использование следующих законов распределения (таблица 5): равномерное распределение, логнормальное распределение и распределение Бернулли.

Для равномерного распределения случайной величины характерно то, что она равномерно распределена на заданном интервале. Для задания распределения необходимо знать только минимальное и максимальное значения интервала [73]. Для задания логнормального распределения риск- переменных необходимо знание двух параметров - математического ожидания и дисперсии.

Таблица 5. Применяемые законы распределения риск-переменных

| Название распределения | Описание | Параметры |

| Нормальное распределение |  | Математическое ожидание (  ), среднеквадратическое отклонение ( ), среднеквадратическое отклонение ( ) ) |

| Равномерное распределение |  | Минимальное (а) и максимальное (b) значения интервала |

| Логнормальное распределение |  | Математическое ожидание (т), дисперсия ( 2) |

| Распределение Бернулли |  | Вероятность положительного (р)исхода |

| Треугольное распределение |  | Минимальное (а), максимальное (b) и наиболее возможное значения интервала |

Однако основным недостатком применения описанных выше закон является отсутствие для проекта достоверных данных поведения риск- переменных в будущем времени [75].

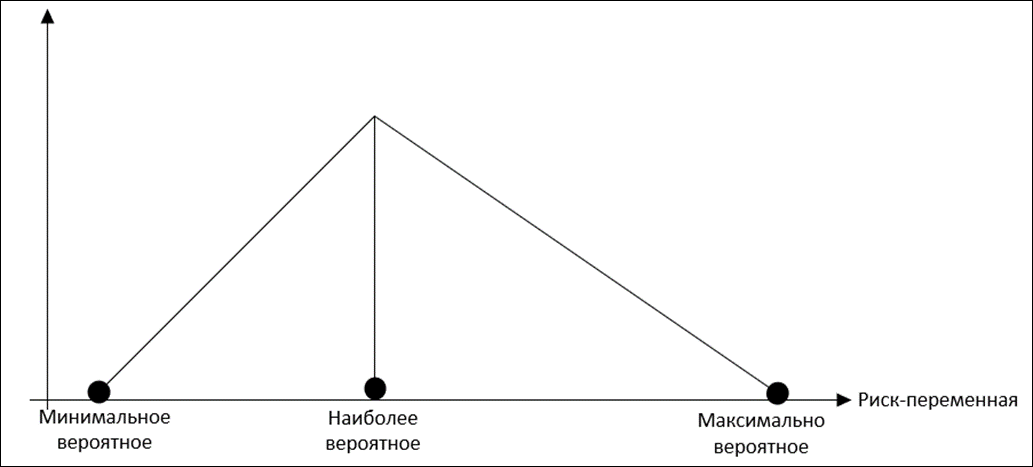

Разрабатывая инновационный проект технических систем на будущее, разработчик может с большей уверенностью говорить о диапазоне изменения риск-переменных - определять минимальное вероятное и максимальное вероятное значения для переменных, а также наиболее вероятное значение в тот или иной период времени в будущем (рисунок 4).

Рисунок 4. Треугольное распределение риск-переменной

Наиболее подходящим в этом случае является использование треугольного закона распределения случайной величины (распределение Симпсона), так как оно задается тремя указанными выше параметрами. Данное распределение часто используют для динамических характеристик систем управления базами данных [28, с.36].