Файл: Отчет по практике Я, Краснова Анастасия Сергеевна, проходила производственную.docx

Добавлен: 18.10.2024

Просмотров: 70

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

политической и экономической жизни банка, дать качественную оценку его финансовому положению, описать круг

банковских интересов, оценить финансовое положение клиентов как реальных, так и потенциальных. При этом методы применения внешней информации напрямую зависят от области применения используемой информации.

«Внутренние источники информации играют огромную роль в информационном обеспечении внутреннего контроля. Среди них, в первую очередь, необходимо выделить: учредительные документы банка; эмиссионные проспекты и отчеты об эмиссии ценных бумаг; а также другие внутренние нормативные документы банка (решения совета директоров (наблюдательного совета), приказы, распоряжения, инструкции, положения и др.), регламентирующие правила и процедуры принятия управленческих решений, совершения сделок и операций, оказания услуг. В число внутренних источников информации также включаются: данные бухгалтерского учета и отчетности (в том числе официальная и управленческая отчетности); досье клиентов по кредитным, внешнеторговым и другим операциям (содержащие учредительные документы клиентов, их финансовую отчетность, заключенные ими договора и т. п.); внутрифирменные базы данных; справки по результатам проверок, проводимых Банком России и его территориальными подразделениями, ГНИ, другими государственными контрольными органами; материалы проверок деятельности банка, осуществляемых внешними аудиторами» - Васильев А.И.35

В настоящее время информация, которую формируют перечисленные выше источники, организуется в различные рода информационные системы, находящие все более

широкое применение в банковском деле. Именно они начинают играть все более важную роль в информационном обеспечении внутреннего контроля в коммерческих банках.

При решении задач информационного обеспечения внутреннего контроля в коммерческом банке также важно использовать системный подход. Под системным подходом к информационному обеспечению внутреннего контроля в коммерческом банке следует понимать наличие совокупности взаимосвязанных элементов, обеспечивающих организацию информации для осуществления эффективного внутреннего контроля.

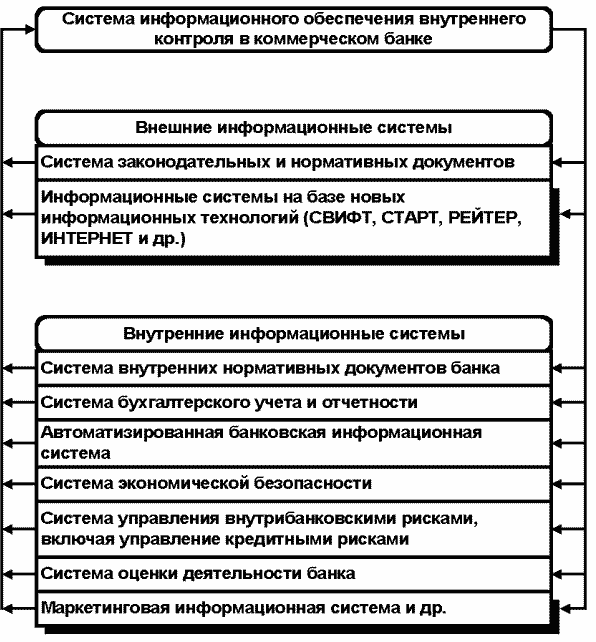

Ниже на рисунке 4 представлена схема общей системы информационного обеспечения внутреннего контроля в коммерческих банках.

35 Васильев А.И. Российская банковская система: перспективы развития и сопутствующие риски / А.И. Васильев. - М. : КноРус, 2019. - 516с.

Рисунок 4 - Схема общей системы информационного обеспечения внутреннего контроля в коммерческом банке36

Как видно из данной схемы, основными информационными системами внутреннего контроля в коммерческом банке являются:

36Чуриков М. Современные технические средства на страже информационной безопасности банка // Банковское дело в Москве. - 2016. - №5. - С.65

Стоит отметить, что формирование отечественной банковской системы происходило в условиях интенсивного развития информационных технологий. В 1994 г. Банк России ввел в эксплуатацию в московском регионе автоматизированную систему электронной почты (АС ЭП), с помощью которой им была установлена телекоммуникационная связь с коммерческими банками. В результате подключения к сети АС ЭП банки-абоненты получали возможность оперативного доступа ко всем исходящим нормативным документам ЦБ РФ; прямой доступ к информационным базам данных по экономической и юридической тематике Банка России; а также возможность, минуя бумажные носители, передавать в ГУ ЦБ РФ необходимую банковскую отчетность.37

На сегодняшний день существует огромное количество различных телекоммуникационных сетей. Не углубляясь в технические подробности их функционирования, отметим, что, помимо сетей общего пользования, существуют также специализированные сети телекоммуникаций, к которым относятся системы межбанковских электронных сообщений и платежей, в том числе системы безналичных расчетов на основе пластиковых карт.

В России наибольшее развитие получили такие сети, как Роспак38, Спринт, Инфотел, Роснет, Совам телепорт, Релком, которые фактически получили статус глобальных сетей. Некоторые из перечисленных сетей взаимодействуют как между собой, так и с другими международными (глобальными) сетями. В частности, сеть Спринт обеспечивает доступ к межбанковской системе СВИФТ, информационно-аналитической системе РЕЙТЕР, к центрам обработки пластиковых карт как отечественных (Union Card), так и зарубежных платежных систем (VISA, American

Express, Diners Club, Europay/MasterCard).

Сеть Инфотел также обеспечивает международные информационные связи, работая в круглосуточном режиме и передавая данные в режиме реального времени (on-line), причем для обеспечения глобальной передачи информации используются и спутниковые каналы международной связи. Сеть Роснет взаимодействует с сетями Спринт, Роспак, Инфотел, кроме того, предоставляет своим клиентам доступ в сеть ИНТЕРНЕТ.39

Получившая в последнее время широкую известность в России Глобальная компьютерная сеть ИНТЕРНЕТ (INTERNET) предоставляет возможность практически мгновенного получения доступа к огромному количеству самой разнообразной информации, разбросанной по всему миру. Определенные сложности у неопытных пользователей могут

37Шульгин А.В. Внутренний контроль и управление рисками в коммерческом банке // Финансы и кредит. - 2016. - №13. - С.17.

38 Роспак, национальная сеть передачи данных [Электронный ресурс]. - URL: http://rddr.b2b.ivest.kz/ (дата обращения 06.05.2020)

39 Официальный сайт сети Инфотел [Электронный ресурс]. - URL: http://www.infotel.ru/ (дата обращения 06.05.2020)

возникать с тем, как отыскать требуемые сведения в этом море информации. Для этих целей разработаны многочисленные поисковые системы, позволяющие осуществлять поиск требуемой информации на основе различных критериев поиска.

Всемирная межбанковская финансовая телекоммуникационная сеть - СВИФТ (SWIFT

В настоящее время внедрена новая сетевая архитектура этой сети, получившая название - SWIFT-2. Внедрение системы связи СВИФТ позволило наладить обмен информацией между банками, а также осуществить безбумажные платежные операции с минимальным привлечением труда людей и сокращением операционных расходов, ускорить обмен информацией между банками с помощью телекоммуникационных линий связи, минимизировать типичные виды банковского риска (таких как: потеря документов, ошибочная адресация, фальсификация платежных документов и др.).

Россия стала членом СВИФТ в 1989 году, в настоящее время более сотни российских банков входят в это мировое сообщество. СВИФТ помогает коммерческим банкам стандартизировать их операции таким образом, что они оперируют цифрами в рамках принятых форматов для выполнения определенного круга услуг. Продолжается процесс развития общебанковского языка системы коммуникации по линии унификации этой службы в международном масштабе. Важно подчеркнуть то, что система СВИФТ исключительно надежна с точки зрения обеспечения безопасности банковских расчетов, так как включает в себя множественную систему комбинаций физических, технических, а также процедурных средств безопасности.

Новая система СТАРТ является подсистемой СВИФТ (The SWIFT Terminal Automated Reconciliation Tool) и позволяет осуществлять автоматизированный метод выверки данных по счетам НОСТРО, который по сравнению с традиционным ручным методом обработки информации обеспечивает повышение надежности, ускорение процесса обработки данных, быстрое выявление ошибок, избавление банковских работников от монотонной, рутинной работы (известна в России как система расчетов МФО).40

Международная информационная сеть РЕЙТЕР (REUTER) предоставляет широкий

банковских интересов, оценить финансовое положение клиентов как реальных, так и потенциальных. При этом методы применения внешней информации напрямую зависят от области применения используемой информации.

«Внутренние источники информации играют огромную роль в информационном обеспечении внутреннего контроля. Среди них, в первую очередь, необходимо выделить: учредительные документы банка; эмиссионные проспекты и отчеты об эмиссии ценных бумаг; а также другие внутренние нормативные документы банка (решения совета директоров (наблюдательного совета), приказы, распоряжения, инструкции, положения и др.), регламентирующие правила и процедуры принятия управленческих решений, совершения сделок и операций, оказания услуг. В число внутренних источников информации также включаются: данные бухгалтерского учета и отчетности (в том числе официальная и управленческая отчетности); досье клиентов по кредитным, внешнеторговым и другим операциям (содержащие учредительные документы клиентов, их финансовую отчетность, заключенные ими договора и т. п.); внутрифирменные базы данных; справки по результатам проверок, проводимых Банком России и его территориальными подразделениями, ГНИ, другими государственными контрольными органами; материалы проверок деятельности банка, осуществляемых внешними аудиторами» - Васильев А.И.35

В настоящее время информация, которую формируют перечисленные выше источники, организуется в различные рода информационные системы, находящие все более

широкое применение в банковском деле. Именно они начинают играть все более важную роль в информационном обеспечении внутреннего контроля в коммерческих банках.

При решении задач информационного обеспечения внутреннего контроля в коммерческом банке также важно использовать системный подход. Под системным подходом к информационному обеспечению внутреннего контроля в коммерческом банке следует понимать наличие совокупности взаимосвязанных элементов, обеспечивающих организацию информации для осуществления эффективного внутреннего контроля.

Ниже на рисунке 4 представлена схема общей системы информационного обеспечения внутреннего контроля в коммерческих банках.

35 Васильев А.И. Российская банковская система: перспективы развития и сопутствующие риски / А.И. Васильев. - М. : КноРус, 2019. - 516с.

Рисунок 4 - Схема общей системы информационного обеспечения внутреннего контроля в коммерческом банке36

Как видно из данной схемы, основными информационными системами внутреннего контроля в коммерческом банке являются:

-

внешние информационные системы, к которым относятся государственная система нормативных и законодательных документов и информационные системы, построенные на информационных технологиях, такие как РЕЙТЕР, СВИФТ, СТАРТ и Интернет. -

внутренние информационные системы, такие как внутренняя система нормативных документов коммерческого банка, банковская система бухгалтерской отчетности, система оценки банковской деятельности, система экономической безопасности банка, автоматизированная банковская система и др.

36Чуриков М. Современные технические средства на страже информационной безопасности банка // Банковское дело в Москве. - 2016. - №5. - С.65

Стоит отметить, что формирование отечественной банковской системы происходило в условиях интенсивного развития информационных технологий. В 1994 г. Банк России ввел в эксплуатацию в московском регионе автоматизированную систему электронной почты (АС ЭП), с помощью которой им была установлена телекоммуникационная связь с коммерческими банками. В результате подключения к сети АС ЭП банки-абоненты получали возможность оперативного доступа ко всем исходящим нормативным документам ЦБ РФ; прямой доступ к информационным базам данных по экономической и юридической тематике Банка России; а также возможность, минуя бумажные носители, передавать в ГУ ЦБ РФ необходимую банковскую отчетность.37

На сегодняшний день существует огромное количество различных телекоммуникационных сетей. Не углубляясь в технические подробности их функционирования, отметим, что, помимо сетей общего пользования, существуют также специализированные сети телекоммуникаций, к которым относятся системы межбанковских электронных сообщений и платежей, в том числе системы безналичных расчетов на основе пластиковых карт.

В России наибольшее развитие получили такие сети, как Роспак38, Спринт, Инфотел, Роснет, Совам телепорт, Релком, которые фактически получили статус глобальных сетей. Некоторые из перечисленных сетей взаимодействуют как между собой, так и с другими международными (глобальными) сетями. В частности, сеть Спринт обеспечивает доступ к межбанковской системе СВИФТ, информационно-аналитической системе РЕЙТЕР, к центрам обработки пластиковых карт как отечественных (Union Card), так и зарубежных платежных систем (VISA, American

Express, Diners Club, Europay/MasterCard).

Сеть Инфотел также обеспечивает международные информационные связи, работая в круглосуточном режиме и передавая данные в режиме реального времени (on-line), причем для обеспечения глобальной передачи информации используются и спутниковые каналы международной связи. Сеть Роснет взаимодействует с сетями Спринт, Роспак, Инфотел, кроме того, предоставляет своим клиентам доступ в сеть ИНТЕРНЕТ.39

Получившая в последнее время широкую известность в России Глобальная компьютерная сеть ИНТЕРНЕТ (INTERNET) предоставляет возможность практически мгновенного получения доступа к огромному количеству самой разнообразной информации, разбросанной по всему миру. Определенные сложности у неопытных пользователей могут

37Шульгин А.В. Внутренний контроль и управление рисками в коммерческом банке // Финансы и кредит. - 2016. - №13. - С.17.

38 Роспак, национальная сеть передачи данных [Электронный ресурс]. - URL: http://rddr.b2b.ivest.kz/ (дата обращения 06.05.2020)

39 Официальный сайт сети Инфотел [Электронный ресурс]. - URL: http://www.infotel.ru/ (дата обращения 06.05.2020)

возникать с тем, как отыскать требуемые сведения в этом море информации. Для этих целей разработаны многочисленные поисковые системы, позволяющие осуществлять поиск требуемой информации на основе различных критериев поиска.

Всемирная межбанковская финансовая телекоммуникационная сеть - СВИФТ (SWIFT

-

Society for World-wide Interbank Financial Telecommunications - Международная межбанковская организация по валютным и финансовым расчетам по телексу) обслуживает международное банковское сообщество начиная с 1973 года.

В настоящее время внедрена новая сетевая архитектура этой сети, получившая название - SWIFT-2. Внедрение системы связи СВИФТ позволило наладить обмен информацией между банками, а также осуществить безбумажные платежные операции с минимальным привлечением труда людей и сокращением операционных расходов, ускорить обмен информацией между банками с помощью телекоммуникационных линий связи, минимизировать типичные виды банковского риска (таких как: потеря документов, ошибочная адресация, фальсификация платежных документов и др.).

Россия стала членом СВИФТ в 1989 году, в настоящее время более сотни российских банков входят в это мировое сообщество. СВИФТ помогает коммерческим банкам стандартизировать их операции таким образом, что они оперируют цифрами в рамках принятых форматов для выполнения определенного круга услуг. Продолжается процесс развития общебанковского языка системы коммуникации по линии унификации этой службы в международном масштабе. Важно подчеркнуть то, что система СВИФТ исключительно надежна с точки зрения обеспечения безопасности банковских расчетов, так как включает в себя множественную систему комбинаций физических, технических, а также процедурных средств безопасности.

Новая система СТАРТ является подсистемой СВИФТ (The SWIFT Terminal Automated Reconciliation Tool) и позволяет осуществлять автоматизированный метод выверки данных по счетам НОСТРО, который по сравнению с традиционным ручным методом обработки информации обеспечивает повышение надежности, ускорение процесса обработки данных, быстрое выявление ошибок, избавление банковских работников от монотонной, рутинной работы (известна в России как система расчетов МФО).40

Международная информационная сеть РЕЙТЕР (REUTER) предоставляет широкий