Файл: Отчет по практике Я, Краснова Анастасия Сергеевна, проходила производственную.docx

Добавлен: 18.10.2024

Просмотров: 63

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

принимаемые руководством» - Лаврушина О.И.

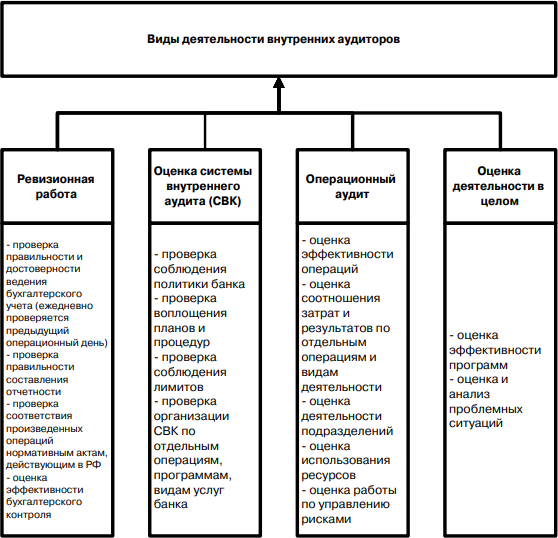

Если обобщить накопленный опыт работы отделов внутреннего аудита, как зарубежных банков, так и банков России, то необходимо выделить следующие виды деятельности (рисунок 3):

-аудит соблюдения трудового законодательства и расчетов по оплате труда;

-аудит проведения расчетных операций;

-аудит кредитной работы коммерческого банка;

«По вышеперечисленным направлениям проводятся как плановые, так и внеплановые проверки. Плановые проверки организуются начальником отдела внутрибанковского аудита

согласно плану, утвержденному Председателем Правления банка. Внеплановые аудиторские проверки проводятся при смене Председателя Правления и (или) главного бухгалтера банка, по инициативе администрации банка и отдела внутрибанковского аудита, при поступлении сигнала о противоправных действиях и нарушениях правил банковских операций отдельными подразделениями или работниками банка» - Лаврушина О.И.26

Рисунок 3 - Основные виды и направления деятельности внутренних аудиторов27

Важно отметить, что при поступлении анонимок о противоправных действиях

и нарушениях, комплексные внеплановые проверки осуществляются, как правило, не отделом (управлением) внутреннего аудита (ревизии), а специальной комиссией, состоящей из специалистов соответствующих отделов, во главе с начальником управления делами. Отдел

26 Лаврушина О.И. Банковское дело: учеб. для вузов. / О.И. Лаврушина. – М.: Финансы и статистика, 2016. - С.324

27 Виды внутреннего аудита [Электронный ресурс]. - URL: https://www.audit-it.ru/articles/audit/a104/977539.html (дата обращения 25.04.2020)

внутреннего аудита отвечает за проведение обзора системы внутреннего контроля и определяет, в какой форме соблюдается внутренний контроль.

Внутренний аудит также обеспечивает, чтобы все разработанные процедуры для обработки операций, то есть перевод платежей, оплата чеков, предоставление кредитных средств, содержали элементы внутреннего контроля.

Помимо этого, отдел внутреннего аудита имеет жизненно важную для банка функцию профилактики и обнаружения мошеннических действий и создание системы сокращения возможности мошенничества в самом банке. В целом, отдел внутреннего аудита отвечает за охрану доброго имени банка. Этот отдел также должен отвечать и за эффективность использования всех банковских ресурсов. Эта направленность на повышение рентабельности должна осуществляться совместно с проведением финансового аудита.

Таким образом, обязанности внутреннего аудитора сводятся к следующему:

-определение степени соблюдения принятой политики, планов и процедур;

-определение надежности управленческих данных, получаемых в системе банка; оценка качества исполнения обязанностей и заданий;

Так, по мнению Лаврушиной О.И. в целях обеспечения объективности аудитор должен быть подчинен только совету банковских директоров, во главе правления которого стоит орган ответственный за финансовое благополучие коммерческого банка и его безопасность.28

Именно внутренние аудиторские проверки, проводимые согласно международным принципам внутреннего контроля банка, позволяют найти слабые места в экономической безопасности банка и провести ряд корректирующих мероприятий по их устранению. Довольно часто ведущие европейские банки прибегают к услугам независимых аудиторских экспертов, которые анализируют ранее собранную информацию действующими аудиторами банка.

Таким образом, за рубежом аудиторский комитет признается одним из банковских подразделений, который при этом не подчиняется исполнительному органу банка в главе

28Лаврушина О.И. Банковское дело: учеб. для вузов. / О.И. Лаврушина. – М.: Финансы и статистика, 2016. - С.324

его руководства, а подчиняется его внешним учредителям – Наблюдательному Совету или Совету Директоров.

Так, например, еще в далеком 1992 году, более 96% всех действующих финансовых институтов Великобритании имели комитет аудиторов, изначально задачей, которых было

обеспечение независимости внешних аудиторов коммерческих банков и налаживанию отношений между ними и банковским управленческим звеном.

Сегодня комитет аудиторов за рубежом занимается контролированием действий директоров банка относительно составляемых ими отчетов о финансовой деятельности банка, причем практика привлечения внешних аудиторов так и применяется, тем более что именно внешние аудиторы обладают возможностью обнародования собственного мнения о ликвидности и рентабельности того или иного финансового учреждения.29

Подводя итоги первой главы, стоит отметить, что внутренний контроль играет главную роль в эффективной деятельность коммерческого банка, так как от эффективности его организации зависит не только экономическая безопасность банковской деятельности, но и его рентабельность. Также российским банком стоило бы перенять имеющийся опыт управления внутренним контролем банковской деятельности ведущих Европейских банков, что в конечном итоге позволило бы банком успешно осуществлять свою деятельность.

29 Методы влияния западных санкций на банковский сектор РФ / Математические методы и информационные технологии в социально – экономической сфере: сб. ст. по материалам IV Всероссийской науч. – практ. конфер.

/ под ред. Р.Ш. Марданова. – Уфа: Аэтерна, 2016. - С. 121-123.

2. Информационное обеспечение и роль внутреннего контроля в деятельности банка

Информационное обеспечение внутреннего контроля в коммерческом банке играет особую роль, так как от его своевременности, полноты и достоверности напрямую зависит успешность функционирования всей системы внутреннего контроля коммерческого банка. С учетом того, что коммерческий банк представляет собой сложнейшую общественно-экономическую систему, в целях своего эффективного управления он требует самой широкой информационной базы.

Своевременная, полная, и самое главное достоверная информация необходима банку для решения его сложнейших задач в ходе управления банковской деятельностью, и организации оказания всего спектра предоставляемых банковских услуг на современном уровне. И именно от того, насколько организован сбор, обработка и последующее распределение информации, будет напрямую зависеть результативность внутреннего контроля в банке и эффективность всего его управления.30

В век информационных технологий, использование высокоэффективных автоматизированных информационных систем является безусловным условие функционирования любого коммерческого предприятия, и банки не являются исключениями. Современное использование информационных систем создало

Если обобщить накопленный опыт работы отделов внутреннего аудита, как зарубежных банков, так и банков России, то необходимо выделить следующие виды деятельности (рисунок 3):

-

ревизионная работа; -

проверка и оценка системы внутреннего контроля; -

операционный аудит; -

аудит осуществления коммерческим банком контрольных функций при проведении операций клиентов банка в иностранных валютах; -

аудит операций с драгоценными металлами;

-аудит соблюдения трудового законодательства и расчетов по оплате труда;

-аудит проведения расчетных операций;

-аудит кредитной работы коммерческого банка;

-

аудит правильности формирования финансовых результатов; -

аудит налогообложения.

«По вышеперечисленным направлениям проводятся как плановые, так и внеплановые проверки. Плановые проверки организуются начальником отдела внутрибанковского аудита

согласно плану, утвержденному Председателем Правления банка. Внеплановые аудиторские проверки проводятся при смене Председателя Правления и (или) главного бухгалтера банка, по инициативе администрации банка и отдела внутрибанковского аудита, при поступлении сигнала о противоправных действиях и нарушениях правил банковских операций отдельными подразделениями или работниками банка» - Лаврушина О.И.26

Рисунок 3 - Основные виды и направления деятельности внутренних аудиторов27

Важно отметить, что при поступлении анонимок о противоправных действиях

и нарушениях, комплексные внеплановые проверки осуществляются, как правило, не отделом (управлением) внутреннего аудита (ревизии), а специальной комиссией, состоящей из специалистов соответствующих отделов, во главе с начальником управления делами. Отдел

26 Лаврушина О.И. Банковское дело: учеб. для вузов. / О.И. Лаврушина. – М.: Финансы и статистика, 2016. - С.324

27 Виды внутреннего аудита [Электронный ресурс]. - URL: https://www.audit-it.ru/articles/audit/a104/977539.html (дата обращения 25.04.2020)

внутреннего аудита отвечает за проведение обзора системы внутреннего контроля и определяет, в какой форме соблюдается внутренний контроль.

Внутренний аудит также обеспечивает, чтобы все разработанные процедуры для обработки операций, то есть перевод платежей, оплата чеков, предоставление кредитных средств, содержали элементы внутреннего контроля.

Помимо этого, отдел внутреннего аудита имеет жизненно важную для банка функцию профилактики и обнаружения мошеннических действий и создание системы сокращения возможности мошенничества в самом банке. В целом, отдел внутреннего аудита отвечает за охрану доброго имени банка. Этот отдел также должен отвечать и за эффективность использования всех банковских ресурсов. Эта направленность на повышение рентабельности должна осуществляться совместно с проведением финансового аудита.

Таким образом, обязанности внутреннего аудитора сводятся к следующему:

-

обзор состояния и оценка надежности, адекватности и применения бухгалтерского, финансового и других видов операционного контроля и способствование развитию эффективного контроля, осуществляемого при умеренных затратах;

-определение степени соблюдения принятой политики, планов и процедур;

-

определение степени учета активов банка и степени их охраны от всякого рода потерь; ·

-определение надежности управленческих данных, получаемых в системе банка; оценка качества исполнения обязанностей и заданий;

-

рекомендации организационного совершенствования.

Так, по мнению Лаврушиной О.И. в целях обеспечения объективности аудитор должен быть подчинен только совету банковских директоров, во главе правления которого стоит орган ответственный за финансовое благополучие коммерческого банка и его безопасность.28

Именно внутренние аудиторские проверки, проводимые согласно международным принципам внутреннего контроля банка, позволяют найти слабые места в экономической безопасности банка и провести ряд корректирующих мероприятий по их устранению. Довольно часто ведущие европейские банки прибегают к услугам независимых аудиторских экспертов, которые анализируют ранее собранную информацию действующими аудиторами банка.

Таким образом, за рубежом аудиторский комитет признается одним из банковских подразделений, который при этом не подчиняется исполнительному органу банка в главе

28Лаврушина О.И. Банковское дело: учеб. для вузов. / О.И. Лаврушина. – М.: Финансы и статистика, 2016. - С.324

его руководства, а подчиняется его внешним учредителям – Наблюдательному Совету или Совету Директоров.

Так, например, еще в далеком 1992 году, более 96% всех действующих финансовых институтов Великобритании имели комитет аудиторов, изначально задачей, которых было

обеспечение независимости внешних аудиторов коммерческих банков и налаживанию отношений между ними и банковским управленческим звеном.

Сегодня комитет аудиторов за рубежом занимается контролированием действий директоров банка относительно составляемых ими отчетов о финансовой деятельности банка, причем практика привлечения внешних аудиторов так и применяется, тем более что именно внешние аудиторы обладают возможностью обнародования собственного мнения о ликвидности и рентабельности того или иного финансового учреждения.29

Подводя итоги первой главы, стоит отметить, что внутренний контроль играет главную роль в эффективной деятельность коммерческого банка, так как от эффективности его организации зависит не только экономическая безопасность банковской деятельности, но и его рентабельность. Также российским банком стоило бы перенять имеющийся опыт управления внутренним контролем банковской деятельности ведущих Европейских банков, что в конечном итоге позволило бы банком успешно осуществлять свою деятельность.

29 Методы влияния западных санкций на банковский сектор РФ / Математические методы и информационные технологии в социально – экономической сфере: сб. ст. по материалам IV Всероссийской науч. – практ. конфер.

/ под ред. Р.Ш. Марданова. – Уфа: Аэтерна, 2016. - С. 121-123.

2. Информационное обеспечение и роль внутреннего контроля в деятельности банка

-

Информационное обеспечение внутреннего контроля деятельности банка

Информационное обеспечение внутреннего контроля в коммерческом банке играет особую роль, так как от его своевременности, полноты и достоверности напрямую зависит успешность функционирования всей системы внутреннего контроля коммерческого банка. С учетом того, что коммерческий банк представляет собой сложнейшую общественно-экономическую систему, в целях своего эффективного управления он требует самой широкой информационной базы.

Своевременная, полная, и самое главное достоверная информация необходима банку для решения его сложнейших задач в ходе управления банковской деятельностью, и организации оказания всего спектра предоставляемых банковских услуг на современном уровне. И именно от того, насколько организован сбор, обработка и последующее распределение информации, будет напрямую зависеть результативность внутреннего контроля в банке и эффективность всего его управления.30

В век информационных технологий, использование высокоэффективных автоматизированных информационных систем является безусловным условие функционирования любого коммерческого предприятия, и банки не являются исключениями. Современное использование информационных систем создало