Файл: Отчет по учебной практике специальность 38. 02. 01 Экономика и бухгалтерский учет (по отраслям).doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 89

Скачиваний: 0

СОДЕРЖАНИЕ

Что будет, если такой документ как учетная политика у налогоплательщика отсутствует?

Как применять учетную политику в случае обнаружения налогоплательщиком ошибок в ней?

Нужно ли представлять учетную политику в налоговый орган?

Как следует подходить к составлению учетной политики?

Насколько объемной должна быть описательная часть учетной политики?

Что такое система налогообложения

Какие есть системы налогообложения для организаций

Какие есть системы налогообложения для предпринимателей

Какие налоги платят организации и предприниматели на любом режиме налогообложения

Общая система налогообложения для организаций

Общая система налогообложения для предпринимателей

Упрощенная система для организаций и ИП

Общие вопросы исчисления налоговой базы

Налоговая база для разных налогов

Добровольная уплата пеней в налоговую

КОМИТЕТ ОБРАЗОВАНИЯ, НАУКИ И МОЛОДЕЖНОЙ ПОЛИТИКИ ВОЛГОГРАДСКОЙ ОБЛАСТИ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«КОТОВСКИЙ ПРОМЫШЛЕННО-ЭКОНОМИЧЕСКИЙ ТЕХНИКУМ»

Отчет

по учебной практике

специальность 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Выполнил (а) студент (ка): А. А. Давиденок.

Группы: Бз-26-3 .

Руководитель практики: М.В.Шамаева .

Оценка:

2023г.

1.Характеристика деятельности организации.

Любая деятельность компании, независимо от ее формы собственности и деятельности работает согласно того, что она зарегистрирована в ИФНС России, где согласно заявления, определены ОКВЭДы.

ОКВЭД – Общероссийский классификатор экономической деятельности организации.

Таким образом, любое предприятие или организация может осуществлять только ту свою деятельность, которая заявлена в ИФНС России.

Для того чтобы описать какое-либо предприятие (организацию) и дать ему краткую характеристику, нужно знать следующую информацию:

- форму собственности (ООО, ИП, ОАО, СХА и др.)

- дату регистрации предприятия в налоговых органах

- юридический и физический адрес нахождения предприятия

- основной вид деятельности (ОКВЭД)

- дополнительные виды деятельности (ОКВЭД)

Все эти данные можно взять с Устава предприятия (организации), если таковой имеется, согласно формы собственности. Если нет, можно вбить в поисковую строку Яндекса и Гугла название предприятия и дополнительно ввести город и юридический адрес.

Если компания работает давно, о ней можно найти какую-то информацию, которая вам может пригодиться при описании характеристики предприятия. Это могут быть различные статьи, электронные журналы или газеты.

Возможно, вам удастся найти какое-либо интервью с высшим руководством интересующей вас организации, либо это будет пресс-релиз, что тоже может дать много интересной информации о деятельности предприятия.

Солидные компании всегда имеют собственный корпоративный сайт, на котором также найти много интересной и нужной вам информации.

3. Виды характеристик предприятия (организации)

При описательной части характеристики предприятия (организации) могут быть различные варианты ее видов:

Организационно-экономическая характеристика исследуемого предприятия

Технико-экономическая характеристика предприятия на примере…

Общая характеристика и структура предприятия

Характеристика организационной деятельности предприятия

Экономико-организационная характеристика организации предприятия

Экономическая характеристика предприятия

Краткая финансовая характеристика предприятия

Общая характеристика предприятия

Краткая характеристика предприятия

Организационная характеристика предприятия

Организационно-экономическая характеристика предприятия организации

Общая характеристика производственного предприятия

Характеристика деятельности предприятия

Краткая экономическая характеристика предприятия

и др.

Необходимо понимать и различать виды характеристик предприятия. В любом случае, первое, что необходимо описать в характеристики предприятия, независимо от ее вида, все, что описано в п.1 данной статьи (дата регистрации предприятия, юридический и фактический адрес, основной вид деятельности и т.д.).

1. Если это звучит как «Экономическая характеристика предприятия» или «Финансовая характеристика», необходимо подробнее рассмотреть экономические и финансовые показатели ее деятельности, например это может быть выглядеть следующим образом:

2. Есть еще один вариант вида характеристики предприятия (организации). Которая может звучать как «Краткая характеристика деятельности производственного предприятия», где есть смысл дополнительно рассмотреть и некоторые производственные показатели (объем производства, плановый объем производства, ритмичность производства, расчет мощности и др.).

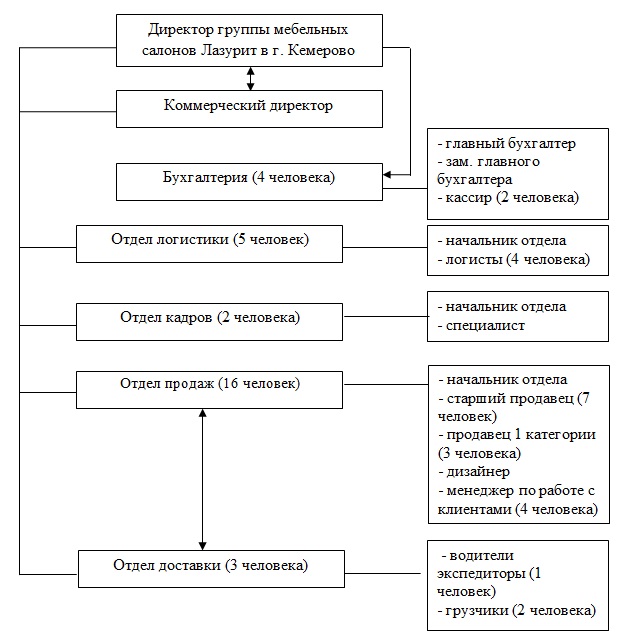

3. Если в описании характеристики предприятия (организации) звучит «Организационная характеристика предприятия» или «Организационно-экономическая характеристика предприятия организации», т.е. дополнительно звучит слово «организационная», то необходимо рассмотреть организационную структуру предприятия

, которая может быть выглядеть следующим образом:

4. Организационная структура предприятия: образец

После того, как будет представлена организационная структура предприятия (организации), необходимо ее описать.

Краткая характеристика предприятия (организации) это, прежде всего, ее описание формы собственности, дата регистрации в налоговых органах, юридический и физический адрес нахождения предприятия, а также ее основной вид деятельности (ОКВЭД), где рассматриваются и дополнительные.

2.Изучение учредительных документов и Устава.

Учредительные документы – это пакет документов, который является юридической основой деятельности организации, определяет ее правовой статус. Понятие «учредительные документы» сформулировано в ст. 52 Гражданского кодекса РФ.

Юридическое лицо может действовать на основании устава и учредительного договора, либо только устава, либо только учредительного договора. Так, полное товарищество, товарищество на вере, ассоциации и союзы имеют только учредительный договор, без устава. А у некоммерческих партнерств есть и устав, и договор. В некоторых случаях, определяемых законом, юридическое лицо - некоммерческая организация может действовать на основании общего положения об организациях.

На практике учредительный договор не требуется, например, если общество с ограниченной ответственностью создано всего одним учредителем. Тогда вместо учредительного договора используется нотариально заверенное решение о создании организации. Но если то же самое общество с ограниченной ответственностью создается группой участников, то заключаемый между ними учредительный договор входит в состав учредительных документов.

В учредительных документах в обязательном порядке должны содержаться следующие сведения:

наименование организации;

место ее нахождения, то есть юридический адрес;

порядок управления деятельностью юридического лица.

В дополнение в учредительных документах может быть определен предмет и цель деятельности юридического лица. Такие сведения обязательны для некоммерческих организаций и унитарных предприятий.

Учредительные документы при создании, а также все вносимые изменения в них вступают в силу только после их обязательной государственной регистрации.

Согласно действующему законодательству, регистрацией юридических лиц занимается Федеральная налоговая служба.

Строго по закону к учредительным документам организации не относятся Свидетельство о регистрации юрлица и Свидетельство о постановке на налоговый учет. Но они являются важными, так как подтверждают то, что организация зарегистрирована соответствующим образом. Поэтому эти два документа требуются вместе с учредительными, например при открытии счета в банке.3.Изучение приказа об учетной политике организации для целей налогообложения.

Налоговое законодательство в некоторых случаях допускает для налогоплательщика возможность выбора способа определения доходов и расходов, метода списания расходов, порядка уплаты авансовых платежей. Эти и другие выбираемые показатели финансово-хозяйственной деятельности должны быть зафиксированы в специальном документе учетной политике для целей налогообложения, к которому многие налогоплательщики совершенно напрасно формально подходят.

Что будет, если такой документ как учетная политика у налогоплательщика отсутствует?

НК РФ предусмотрено обязательное наличие в организации учетной политики для целей налогообложения, причем в качестве самостоятельного документа. Учетная политика для целей бухгалтерского учета этот документ не заменяет.

Если у налогоплательщика отсутствуют регистры налогового учета, которые статьей 314 НК РФ предписано устанавливать приложениями к учетной политике, то наступает ответственность по статье 120 НК РФ (штраф от 10 тысяч рублей).

Отсутствие учетной политики, точнее, отсутствие выбранных показателей для расчета, просто не позволит налогоплательщику, применяющему общий режим налогообложения, в большинстве случаев уплатить налоги. Например, налогоплательщик не сможет учитывать расходы на приобретение основных средств, если не выберет метод амортизации и т.д.

Предусмотрена ли в отношении налогоплательщика ответственность, если учетная политика содержит ошибки или устаревшие положения?

Ответственность за допущенные в самом документе ошибки не установлена. Но следование устаревшим положениям может привести к неправильному определению налоговой базы, занижению суммы налога. Обнаружив в учетной политике ошибочные положения (предположим, неправильно определена дата реализации применительно к недвижимому имуществу), налоговый орган получает основания для целенаправленной проверки подобных вопросов.

Как применять учетную политику в случае обнаружения налогоплательщиком ошибок в ней?

В этом случае нужно исчислять налоги без учета такого рода положений и внести коррективы в учетную политику. В качестве основания их внесения следует указать изменение законодательства о налогах и сборах. Срок, когда поправки по данному основанию должны быть внесены в учетную политику, НК РФ не устанавливает. Статья 313 НК РФ предусматривает только, что начало действия таких изменений в учетной политике не может быть раньше начала действия нового законодательства, т.е. они могут вводиться в течение налогового периода и иметь обратную силу.

Нужно ли представлять учетную политику в налоговый орган?

Обязанности налогоплательщика направлять учетную политику в налоговый орган к какому-либо установленному сроку нет. Поэтому представлять учетную политику нужно, если получено соответствующее требование налогового органа в рамках налоговой проверки. Обратите внимание, что в таком случае представлению подлежат приказ об утверждении учетной политики,