Файл: Особенности жизненного цикла инновационного проекта (Понятие жизненного цикла проекта).pdf

Добавлен: 16.02.2024

Просмотров: 32

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1.Теоретические основы управления проектом по жизненному циклу.

1.1.Понятие жизненного цикла проекта.

1.2. Управление проектом по фазам, стадиям и этапам жизненного цикла

Глава 2.Анализ управления проектом по жизненному циклу на примере компании ЗАО «Дикси Юг»

Хорошим средством продвижения является узнаваемый бренд Дикси, ярко оранжевый цвет вывесок и наружных стен магазина.

Реализация маркетинговых мероприятий требует предварительной подготовки следующих материалов (ресурсов):

- Название и фирменная символика ГК «Дикси»;

- Отпечатанные цены, акции и скидки в виде газет и рекламных буклетов;

- Информационный буклет (формат А4, полноцвет, 8-10 страниц).

2.4.Анализ управления проектом на инвестиционной фазе

График работы магазина планируется с 9.00 до 22.00. В расчетах по данному проекту принят показатель работы 13 часов в день, 360 дней в году.

Площадь проектируемого магазина «Дикси» составляет 300 кв. м., еще присутствуют дополнительные складские площади в подвальном помещении также 300 кв.м.

Составим маркетинговые расходы по годам и представим их в табл.4.

Таблица 4 Маркетинговые расходы, тыс. руб.

|

Наименования |

2016г. |

2017г. |

2018г. |

2019г. |

2020г. |

|

Буклеты/визитки |

100 |

100 |

100 |

100 |

100 |

|

Пресса. Разъяснительные статьи |

600 |

300 |

300 |

300 |

300 |

|

Купоны |

500 |

240 |

240 |

240 |

240 |

|

Вывеска |

750 |

0 |

0 |

0 |

0 |

|

Итого |

1950 |

640 |

640 |

640 |

640 |

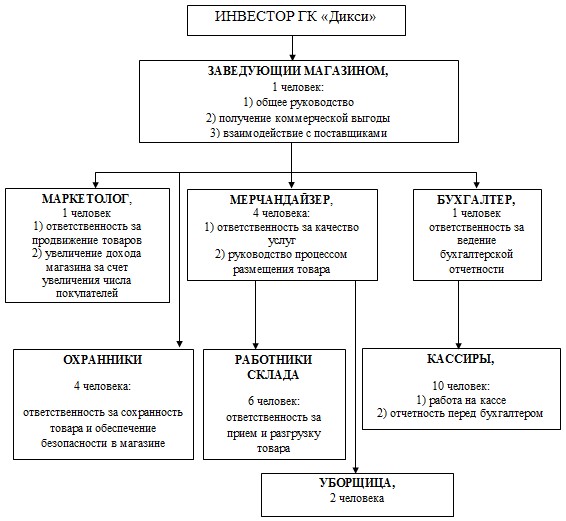

Для обеспечения эффективной работы магазина необходимо привлечь высококвалифицированных специалистов, которые обладают опытом работы в розничной торговле. Планируемый штат магазина разделен на три группы.

Производственный персонал: кассиры, вспомогательный персонал, охранники, мерчандайзеры, работники склада. Административный персонал: заведующий магазином, бухгалтер, уборщица. Маркетинговый персонал: маркетолог.

Организационная структура магазина представлена на рис. 6

Рисунок 6- Организационная структура проектного магазина сети «Дикси»

Для персонала магазина «Дикси», ответственного за прибыль предусмотрены основные показатели эффективности деятельности: еженедельные, ежемесячные, ежеквартальные, ежегодные. По данным показателям у инвестора есть возможность оценить деятельность магазина за определенный период и вносить изменения в общую работу бизнеса.

Затраты связанные с оплатой труда сотрудников включают ежемесячные расходы на оплату труда производственного, административного и маркетингового персонала.

Таблица 5 Прогноз ежемесячных затрат на производственный персонал, руб.

|

Наименование |

Оклад в месяц |

Кол-во |

Всего расходов в месяц |

|

Кассир |

28000 |

10 |

280000 |

|

Мерчандайзер |

32000 |

4 |

128000 |

|

Работники склада |

20000 |

6 |

120000 |

|

Охранники |

25000 |

4 |

100000 |

|

Итого |

24 |

628000 |

|

Ежемесячные расходы на оплату труда административного персонала представлены в таблице 6.

Таблица 6 Ежемесячные расходы на оплату труда административного персонала, руб.

|

Наименование |

Оклад в месяц |

Кол-во |

Всего расходов в месяц |

|

Заведующий магазином |

45000 |

1 |

45000 |

|

Бухгалтер |

25000 |

1 |

25000 |

|

Уборщица |

17000 |

2 |

34000 |

|

Итого |

87000 |

4 |

104000 |

Ежемесячные расходы на оплату труда маркетингового персонала представлены в таблице 7.

Таблица 7 Ежемесячные расходы на оплату труда маркетингового персонала, руб.

|

Наименование |

Оклад в месяц |

Кол-во |

Всего расходов в месяц |

|

Маркетолог |

20000 |

1 |

20000 |

|

Итого |

20000 |

1 |

20000 |

В ходе расчетов по инвестиционному проекту были сделаны некоторые исходные предпосылки:

- горизонт расчетов по проекту составляет 5 лет;

- стоимость 1 чека в среднем равна 450 руб.;

- проходимость магазина – в среднем 400 человек в день;

- выручка проектного магазина в первый год прогнозируется в среднем в размере 64 800 000 руб., с последующим увеличением на 5% ежегодно;

Прогнозируемая выручка = 400 чел. × 450 руб. (средний чек) × 360 рабочих дней = 64 800 000 руб.

Инвестиции в организацию магазина включают расходы на аренду помещения, закупку оборудования, ремонт помещения, маркетинговые вложение.

Норма дисконта в общем случае отражает скорректированную с учетом инфляции минимально приемлемую для инвестора доходность вложенного капитала при альтернативных и доступных на рынке безрисковых направлениях вложений. В современных российских условиях таких направлений вложений практически нет, поэтому норма дисконта обычно считается постоянной во времени и определяется путем корректировки доходности доступных альтернативных направлений вложения капитала с учетом факторов инфляции и риска.

В расчетах по данному проекту для всех шагов расчетного периода применена единая ставка дисконтирования равная 26%. Данная ставка рассчитывалась исходя из следующих факторов, которые могут оказать влияние на денежные потоки проекта:

- уровень инфляции в России – 15%;

- средняя ставка банковского процента по депозитам – 10%;

- допущение рисков – 1%.

15%+10%+1% = 26% - ставка дисконтирования инвестиционного проекта. Использование единой ставки дисконтирования повышает устойчивость проекта, поскольку часть элементов денежного потока, относящихся к более поздним шагам расчетного периода, дисконтируется по несколько завышенной ставке дисконтировании.

Налоговые ставки, использованные в расчетах для исчисления налоговых платежей, возникающих в ходе проекта и в ходе прогнозируемой хозяйственной деятельности, приняты в соответствии с действующим Налоговым кодексом РФ. В расчетах настоящего инвестиционного проекта использованы ставки налогов, перечисленные в таблице 8.

Таблица 8 Налоговые ставки, %

|

Налоги |

% |

|

Налог на прибыль |

20% |

|

Налог на имущество (год) |

2,2% |

|

Социальные отчисления с з/п |

34% |

Капитальные затраты, предусмотренные данным инвестиционным проектом, включают в себя следующие расходы: проектирование и ремонт помещения для организации магазина; расходы на оснащение магазина оргтехникой и программным обеспечением; расходы на оснащение магазина специальным оборудованием; мебелью, кондиционированием и приточно-вытяжной вентиляцией. Расходы на ремонт проектируемого магазина представлены в таблице 9.

Таблица 9 Расходы на ремонт помещения, тыс. руб.

|

Наименование |

Стоимость |

|

Ремонт |

1750 |

|

Регистрация договора аренды |

200 |

|

Итого |

1950 |

Расходы на оснащение проектируемого магазина программным обеспечением и мебелью представлены в таблице 10.

Таблица 10 Расходы на оснащение магазина «Дикси» оргтехникой, программным обеспечением и мебелью, тыс. руб.

|

Наименование |

Стоимость |

|

Оргтехника; компьютерное оснащение и программное обеспечение |

550 |

|

Итого |

550 |

Расходы на оснащение магазина специальным оборудованием представлены в приложении 1. Итоговые расчеты капитальных затрат представлены в таб. 11.

Таблица 11 Итоговые расчеты капитальных затрат, тыс. руб.

|

Наименование |

Стоимость |

|

Расходы на подбор помещения, ремонт |

1 950 |

|

Расходы на оснащение оргтехникой и программным обеспечением |

550 |

|

Расходы на оснащение магазина специальным оборудованием; мебелью, кондиционированием и приточно-вытяжной вентиляцией |

2185 |

|

Итого |

4 685 |

Постоянные расходы по представленному проекту включают в себя: производственные издержки; административные издержки; суммарные расходы на оплату труда, рассчитанные по годам проекта; постоянные маркетинговые расходы; расходы на амортизацию основных средств; прочие расходы.

В производственные издержки входят: расходы на закупку товаров, расходы на ремонт оборудования, спецодежда для обслуживающего персонала.

Данная статья расходов внесена в таблицу итоговых постоянных издержек. В финансовых расчетах настоящего инвестиционного проекта принята сумма в 35 800 тыс. руб. Это средняя сумма производственных затрат в магазинах «Дикси», указанная в их финансовых отчетах.

Административные издержки включают в себя: расходы на аренду помещения, в которые входят коммунальные платежи; текущие расходы (на канцтовары, материалы для оргтехники, оплата охранной сигнализации).

К административным расходам настоящего инвестиционного проекта отнесены накладные затраты, связанные с арендой помещения.

В связи с этим, прогноз затрат на аренду помещения и коммунальные платежи рассчитан как общая сумма аренды помещения 300 кв. м. при арендной ставке 15000 руб. за 1 квадратный метр в год в г. Подольске.

Итак, аренда помещения под магазин – 15 000 руб. за кв. м. в год.

Аренда вспомогательных и складских помещений – 5000 за кв. м. в год.

Итого аренда в год:

300 × 15000 = 4500000 руб.

300 × 5000 = 1500000 руб.

4500000 + 1500000 = 6000000 руб.

Так же в ежемесячные административные расходы входят оплата охранной сигнализации и расходы, связанные с повседневной работой магазина (канцелярские и офисные расходы). Административные расходы для магазина представлены в таблице 12.

Для представления итоговых расчетов расходов на оплату труда и дальнейших расчетов по финансовому плану весь персонал поделен на следующие группы: производственный, административный и маркетинговый персонал.

Таблица 12 Административные расходы, тыс. руб.

|

Наименование |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Аренда помещения 300 кв.м. магазина + 300 кв.м. склада |

6000 |

6000 |

6000 |

6000 |

6000 |

|

Текущие затраты |

250 |

250 |

250 |

250 |

250 |

|

Итого |

6250 |

6250 |

6250 |

6250 |

6250 |

Прогноз суммарных расходов на оплату труда для персонала проектируемого нового магазина сети «Дикси», рассчитанный по годам проекта, представлен в таблице 13.

Таблица 13 Прогноз суммарных расходов на оплату труда для персонала магазина, рассчитанный по годам проекта, тыс. руб.

|

Наименование групп персонала |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Производственный персонал |

7536 |

7536 |

7536 |

7536 |

7536 |

|

Административный персонал |

1248 |

1248 |

1248 |

1248 |

1248 |

|

Маркетинговый персонал |

240 |

240 |

240 |

240 |

240 |

|

Итого |

9024 |

9024 |

9024 |

9024 |

9024 |

Постоянные маркетинговые расходы состоят из: расходов на буклеты и визитки; расходов на прессу в таблице 14.

Таблица 14 Суммарные маркетинговые расходы, тыс. руб.

|

Наименования |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Маркетинговые затраты |

1950 |

640 |

640 |

640 |

640 |