Файл: Особенности жизненного цикла инновационного проекта (Понятие жизненного цикла проекта).pdf

Добавлен: 16.02.2024

Просмотров: 39

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1.Теоретические основы управления проектом по жизненному циклу.

1.1.Понятие жизненного цикла проекта.

1.2. Управление проектом по фазам, стадиям и этапам жизненного цикла

Глава 2.Анализ управления проектом по жизненному циклу на примере компании ЗАО «Дикси Юг»

Необходимо отметить, что расходы на вывеску предусмотрены единовременно в первый год проекта.

Стоимость основных средств определяется размером осуществленных капиталовложений, предполагается, что оборудование для магазина приобретено в первый год. Изменение стоимости основных средств по годам расчетного периода определяется начисляемым износом. Нормы амортизации на соответствующее оборудование приняты согласно бухгалтерскому учету. Амортизация основных средств рассчитана только для торгового и производственного оборудования, мебели, на затраты по оснащению рабочих мест, проектирование и ремонт помещений. Годовые нормы амортизации в процентном исчислении, принятые в расчетах по бизнес-плану представлены в таблице 15.

Таблица 15 Годовые нормы амортизации в процентном исчислении, %

|

Годовые нормы амортизации |

% |

|

Здания, сооружения, ремонт |

2% |

|

оборудование |

20% |

|

оргтехника |

33% |

|

прочие ОС |

20% |

Прогноз изменения стоимости основных средств и начисленной амортизации в целом для проектируемого магазина в процессе реализации проекта указан в таблице 16.

Таблица 16 Расходы на амортизацию, тыс. руб.

|

Наименования |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Здания, сооружения, ремонт |

35 |

35 |

35 |

35 |

35 |

|

оборудование |

437 |

437 |

437 |

437 |

437 |

|

Компьютерное и программное оснащение |

181,5 |

181,5 |

181,5 |

- |

- |

|

Итого |

653,5 |

653,5 |

653,5 |

472 |

472 |

Расчетные значения остаточной стоимости основных средств использованы при расчете налога на имущество. К прочим расходам относятся расходы на антисептические средства для обработки пола, стен, оборудования.

Таблица 17 Прочие расходы, тыс. руб.

|

Наименования |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Санитарные средства |

200 |

200 |

200 |

200 |

200 |

|

Итого |

200 |

200 |

200 |

200 |

200 |

Прогноз суммарных затрат на операционную деятельность составлен на основании прогноза расходов по соответствующим статьям затрат, приведенных в предыдущих разделах. Прогнозные расчеты суммарных затрат на операционную деятельность на весь период планирования показаны в таблице 18

Таблица 18 Прогноз суммарных затрат на операционную деятельность (постоянные издержки), тыс. руб.

|

Наименование |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Производственные издержки |

35800 |

35800 |

35800 |

35800 |

35800 |

|

Административные и офисные издержки |

6250 |

6250 |

6250 |

6250 |

6250 |

|

Суммарные расходы на оплату труда |

9024 |

9024 |

9024 |

9024 |

9024 |

|

Постоянные маркетинговые затраты |

1950 |

640 |

640 |

640 |

640 |

|

Расходы на амортизацию основных средств |

653,5 |

653,5 |

653,5 |

472 |

472 |

|

Прочие расходы |

200 |

200 |

200 |

200 |

200 |

|

Итого |

53 878 |

52 568 |

52 568 |

52386 |

52 386 |

В разработанном инвестиционном проекте предполагается, что объем выручки за первый год составит, и с каждым годом ожидается рост выручки на 5%. Планируемая выручка нового магазина «Дикси» по годам осуществления проекта представлена в таблице 19

Таблица 19 Планируемая выручка магазина по годам, тыс. руб.

|

Наименования |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Выручка |

64800 |

68040 |

71442 |

75014,1 |

78764,81 |

Калькуляция налоговых отчислений осуществлена в соответствии со сделанными при проведении расчетов исходными предпосылками об имеющемся и планируемом налоговом окружении. Налоговые платежи по годам реализации проекта учтены в таблице 20.

Таблица 20 Калькуляция налоговых отчислений, тыс. руб

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Выручка |

64800 |

68040 |

71442 |

75014,1 |

78764,81 |

|

Затраты |

53 878 |

52 568 |

52 568 |

52386 |

52 386 |

|

Прогнозируемая прибыль |

10 922 |

15 472 |

18 874 |

22 628 |

26 379 |

|

Налог на прибыль |

2184,4 |

3094,4 |

3774,8 |

4525,62 |

5275,762 |

|

Налог на имущество |

103,07 |

103,07 |

103,07 |

103,07 |

103,07 |

|

Социальные отчисления с зарплаты: 34% |

3068,16 |

3068,16 |

3068,16 |

3068,16 |

3068,16 |

|

Суммарные налоговые поступления |

5355,63 |

6265,63 |

6946,03 |

7696,85 |

8446,992 |

Прогнозный расчет движения денежных средств проекта в течение 5 лет представлен в Таблице 21 и рис. 7.

Таблица 21 План движения денежных средств (cash flow), тыс. руб.

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Поступления от продаж |

64800 |

68040 |

71442 |

75014,1 |

78764,81 |

|

Постоянные затраты |

44 854 |

43 544 |

43 544 |

43 362 |

43 362 |

|

Зарплата и социальные взносы |

12092,16 |

12092,16 |

12092,16 |

12092,16 |

12092,16 |

|

Налоги |

5355,63 |

6265,63 |

6946,03 |

7696,85 |

8446,992 |

|

Кэш-фло от операционной деятельности |

2 498 |

6 138 |

8 860 |

11 863 |

14 864 |

|

Приобретение основных средств |

4685 |

||||

|

Кэш-фло от инвестиционной деятельности |

-4685 |

||||

|

СУММАРНЫЙ ДЕНЕЖНЫЙ ПОТОК |

-2187 |

6 138 |

8 860 |

11 863 |

14 864 |

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Денежные средства на начало периода |

0 |

-2187 |

3951 |

12811 |

24674 |

|

Денежные средства на конец периода |

-2187 |

3951 |

12811 |

24 674 |

39 538 |

Рисунок 7. План движения денежных средств, тыс. руб.

Для отражения изменения величины и структуры имущества и источников формирования в течение периода реализации проекта, с учетом проведенных расчетов денежных потоков, составлен прогнозный баланс деятельности нового магазина «Дикси» в таблице 22

Таблица 22 Прогнозный баланс, тыс. руб.

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Денежные средства |

-2187 |

3951 |

12811 |

24 674 |

39 538 |

|

Суммарные оборотные активы |

-2187 |

3951 |

12811 |

24 674 |

39 538 |

|

Основные средства. Остаточная стоимость |

4 032 |

3 378 |

2 725 |

2 247 |

1 775 |

|

здания и сооружения |

1 915 |

1 880 |

1 845 |

1 810 |

1 775 |

|

оборудование |

368,5 |

187 |

5,5 |

- |

- |

|

оргтехника |

1748 |

1311 |

874 |

437 |

- |

|

Суммарные внеоборотные активы |

4 032 |

3 378 |

2 725 |

2 247 |

1 775 |

|

ИТОГО АКТИВОВ |

1 845 |

7 329 |

15 536 |

26 921 |

41 313 |

|

Нераспределенная прибыль (убыток) |

1 845 |

7 329 |

15 536 |

26 921 |

41 313 |

|

Суммарный капитал |

1 845 |

7 329 |

15 536 |

26 921 |

41 313 |

|

ИТОГО ОБЯЗАТЕЛЬСТВА И КАПИТАЛ |

1 845 |

7 329 |

15 536 |

26 921 |

41 313 |

Баланс составлен на основании планируемых денежных потоков по проекту и отражает прогнозные изменения связанные только с денежными потоками по данному проекту.

В нижеприведенной таблице указан прогнозируемый отчет о прибылях и убытках по годам расчетного периода, отражающий доходы и расходы магазина, непосредственно связанные с данным проектом.

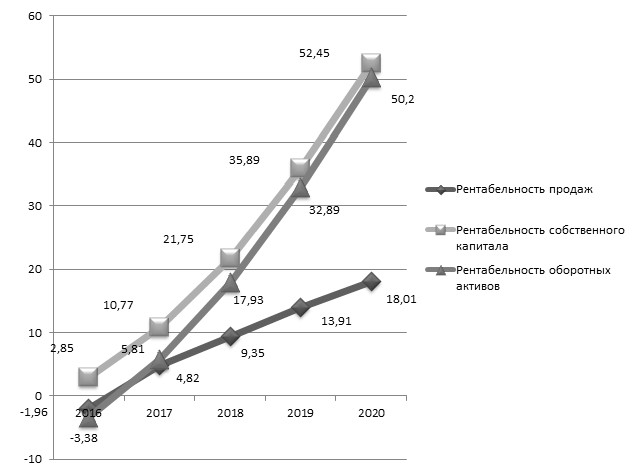

Из таблицы 23 видно, что на протяжении всего периода планирования чистая прибыль предприятия имеет тенденцию к росту, что является положительным фактом.

Таблица 23 Прогнозный план прибылей и убытков, тыс. руб.

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Выручка |

64800 |

68040 |

71442 |

75014,1 |

78764,81 |

|

ВАЛОВАЯ ПРИБЫЛЬ |

64800 |

68040 |

71442 |

75014,1 |

78764,81 |

|

Налог на имущество |

103,07 |

103,07 |

103,07 |

103,07 |

103,07 |

|

Зарплата |

9024 |

9024 |

9024 |

9024 |

9024 |

|

соц. начисления |

3068,16 |

3068,16 |

3068,16 |

3068,16 |

3068,16 |

|

Общие издержки |

53 878 |

52 568 |

52 568 |

52386 |

52 386 |

|

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ |

-1 273 |

3 277 |

6 679 |

10 433 |

14 184 |

|

Налог на прибыль |

0 |

655,4 |

1335,8 |

2086,6 |

2836,8 |

|

ЧИСТАЯ ПРИБЫЛЬ |

-1 273 |

2 622 |

5 343 |

8 346 |

11 347 |

Для рассматриваемого проекта рассчитаем следующие показатели эффективности инвестиций:

NPV - чистая текущая стоимость проекта;

IRR - внутренняя норма доходности проекта;

PI - индекс доходности проекта;

Дисконтированный срок окупаемости.

Рассчитаем NPV проекта по формуле 2.1:

формула 2.1

|

CF1 |

CF2 |

CFN |

|||

|

NPV = |

_______ |

+ |

_______ |

+...+ |

_______ |

|

(1+D) |

(1+D)2 |

(1+D)N |

Где D - ставка дисконтирования. Она отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость.

Величина CFK/(1+D)K называется дисконтированным денежным потоком на шаге K.

Множитель 1/(1+D)K, используемый в формуле расчета NPV, уменьшается с ростом K, что отражает уменьшение стоимости денег со временем.

NPV = -2187 / (1+0,26)1 +6138 / (1+0,26)2+ 8860/ (1+0,26)3+ 11863/ (1+0,26)4+ 14864/ (1+0,26)5 = -1736 + 3866 + 4430 + 4708 + 4681 = 15 949 тыс. руб.

NPV характеризует абсолютную величину суммарного эффекта, достигаемого при осуществлении проекта, пересчитанного на момент принятия решения при условии, что ставка дисконтирования отражает стоимость капитала. Таким образом, в случае положительного значения NPV рассматриваемый проект может быть признан как привлекательный с инвестиционной точки зрения, нулевое значение соответствует равновесному состоянию, а отрицательная величина NPV свидетельствует о невыгодности проекта для потенциальных инвесторов.

По результатам полученного NPV можно сказать, что проект привлекателен с инвестиционной точки зрения, т.к. значение положительное.

Рассчитаем индекс доходности инвестиций (PI) по формуле:

Индекс прибыльности (Profitability Index, PI) рассчитывается по следующей формуле 2.2:

PI = 1 + NPV / TIC (2.2)

где NPV - чистая текущая стоимость инвестиций; TIC - инвестиционные затраты по проекту

При значениях PI > 1 считается, что данное вложение капитала является эффективным.

PI = 1 + 15949 тыс. руб. / 4685 тыс. руб. = 4,4 – индекс доходности инвестиций.

Рассматриваемый показатель тесно связан с показателем чистой текущей стоимости проекта (NPV) инвестиций, но, в отличие от последнего, позволяет определить не абсолютную, а относительную характеристику эффективности инвестиций.

Индекс рентабельности инвестиций отвечает на вопрос: каков уровень генерируемых проектом доходов, получаемых на одну единицу капитальных вложений.