Файл: Особенности политики мотивации персонала малых предприятий (Теоретические основы организации мотивации труда персонала малых предприятий).pdf

Добавлен: 14.03.2024

Просмотров: 81

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ МОТИВАЦИИ ТРУДА ПЕРСОНАЛА МАЛЫХ ПРЕДПРИЯТИЙ.

2. АНАЛИЗ И ОЦЕНКА СИСТЕМЫ МОТИВАЦИИ ТРУДА ПЕРСОНАЛА В КОМПАНИИ ООО "БИЗНЕС НАВИГАТОР"

3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ МОТИВАЦИИ ПЕРСОНАЛА В КОМПАНИИ ООО "БИЗНЕС НАВИГАТОР"

3.2. Разработка основных элементов системы мотивации персонала

3.3. Оценка социально–экономической эффективности предложенных мероприятий

Рекомендация: для решения этой проблемы необходимо обеспечение своевременной информацией всех сотрудников компании. Необходимо регулярное провидение планерок, например три раза в неделю, на которых бы освещались все текущие дела компании. Следует развивать горизонтальные связи между отделами компании, которые носят как формальный, так и неформальный характер, это будет восполнять недостаток информации и способствовать взаимообогащению знаниями о ситуации. Сотрудники должны нести ответственность за невыполнение предписаний перед собственником и возможность применения к ним мер взыскания при недобросовестном выполнении распоряжений.

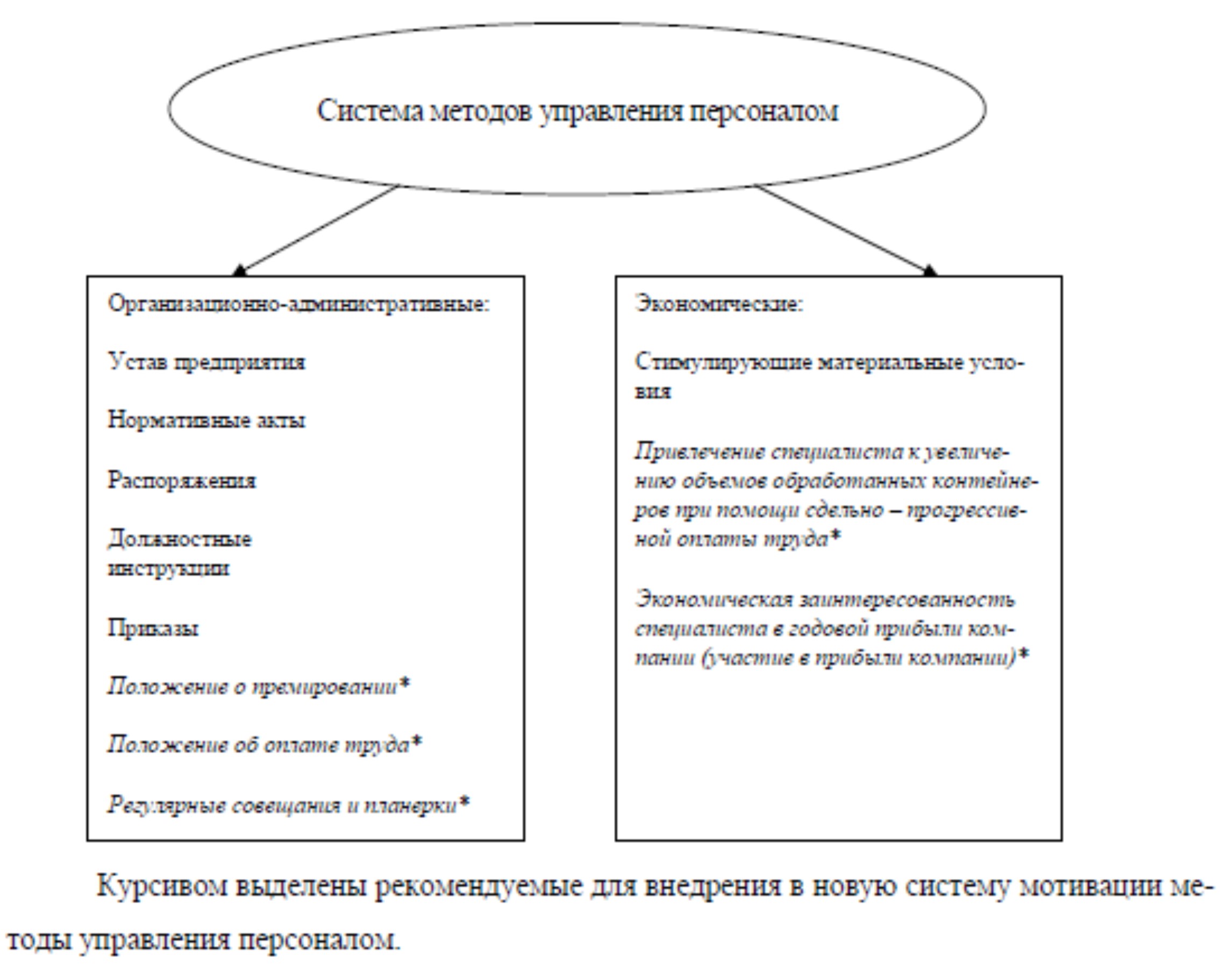

Таким образом, помимо существующих методов управления персоналом необходимо разработать и внедрить дополнительные, такие как:

- положение о премировании;

- положение об оплате труда;

- регулярное проведение планерок, совещаний;

- привлечение специалиста к увеличению объемов обработанных им грузов при помощи сдельно–прогрессивной оплаты труда;

- экономическая заинтересованность сотрудников в годовых прибылях компании.

Исходя из вышесказанного, схема соотношения организационно–административных и экономических методов управления в компании "Бизнес навигатор" будет выглядеть следующим образом, рисунок 7.

Рисунок 7 – Схема соотношения методов управления компании ООО "Бизнес навигатор"

На основании вышеизложенного руководству компании ООО "Бизнес навигатор" для полной реализации предложенных мероприятий в области организационно–административных методов необходимо следующее:

Активнее, в зависимости от ситуации, применять разнообразные методы управления, а именно сочетать организационно–административные методы с экономическими.

Научиться, путем анализа ситуации в организации, правильно и грамотно, подбирать и применять организационно–административные методы.

Проведенный выше анализ анкетирования подтверждает, что оплата труда выступает наиболее значимым мотивирующим фактором в компании ООО "Бизнес навигатор", поэтому задачи организации системы оплаты труда, должны состоять в дифференциации ее размеров, которая, с одной стороны, должна стимулировать работников к эффективному труду, а с другой – быть экономически оправданной, соответственно ценности результатов их работы. Поэтому необходимо произвести моделирование системы оплаты труда в компании.

Проблема: когда сотрудник компании ежедневно приходит в офис и выполняет определенную работу, за которую получает заработную плату и фиксированную ежемесячную премию, то до определенного момента его это устраивает, он не особо заинтересован в будущем компании и не стремится вносить личный вклад в ее развитие.

Решение: разработка новой премиальной системы, в которой исполнитель должен четко представлять, в каком случае размер заработной платы и премий повысится и чего ждет от него компания, чтобы это желание было обоюдным и согласованным.

Соответственно необходимо внедрить иную систему материального стимулирования в компании. Начальник отдела помимо получения своей ежемесячной премии имеет возможность получить весомую премию в конце года. Компания будет стимулировать его достаточно высоким процентом годовой премии за привлечение новой клиентуры и совершения новых сделок, которые позволят повысить грузопоток компании и возможность специалистам отделов обрабатывать большее количество контейнеров.

Исходя из вышеперечисленных критериев и схем, заработная плата начальника отдела компании "Бизнес навигатор", который например, совершил в течение года две новые сделки, будет выглядеть следующим образом:

Должностной оклад – 12850 рублей; стаж работы в компании – 12 лет; районный коэффициент 30%, количество отработанных дней – 21, ежемесячная премия 40% от оклада, премия за участие в прибыли – (новый привлеченный клиент, рационализаторское предложение) 20% от каждой выполненной сделки.

Заработная плата за 1 месяц (декабрь):

Оклад = 12750 рублей;

Районный коэффициент: * 30% = 3825 рублей;

Ежемесячная фиксированная премия: 40% от оклада = 5100 рублей; Премия за участие в прибыли: по 20% с каждой совершенной сделки – (40% за привлечение двух новых клиентов) = 50000 рублей.

Начислено: 12750 + 3825 + 3825 – (13% подоходный налог 2652) + 5100 + 50000. Итого на руки в конце года 72848 рублей.

Что касается специалистов отделов, то здесь было бы целесообразней заменить повременно–премиальную форму оплаты труда на сдельно–прогрессивную. Компания ежемесячно платит фиксированную премию сотруднику (40% от оклада), что не совсем рационально для организации, т.к. не все работают одинаково продуктивно, а премия высокая, соответственно чистая прибыль компании падает, т.к. бывают месяца, когда грузопоток ниже, чем в предыдущие. Поэтому необходимо заменить существующую форму оплаты труда на более рациональную при данном виде деятельности.

Из системы материального стимулирования специалиста, видно, что для специалистов отдела будет определена норма обработанных ими контейнеров и те контейнеры которые будут обработаны сверх нормы будут оплачиваться по другой привлекательной для них ставке. Таким образом, у сотрудника будет заинтересованность в увеличении количества обработанных им контейнеров, что в свою очередь повысит его доход, а для компании повысится производительность его труда.

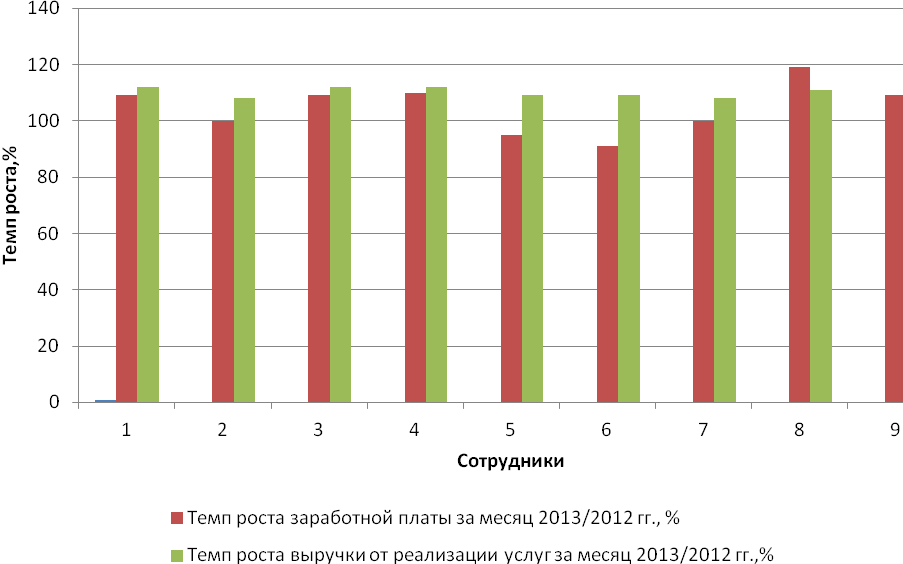

Составим соотношение темпа роста заработной платы при повременно–премиальной оплате труда с темпом роста выручки от реализации услуг за месяц 2014 года с аналогичными показателями за месяц 2013 года, но уже со сдельно–прогрессивной оплатой труда, таблица 12. Для этого используем данные 2014 года по количеству обработанных контейнеров каждым специалистом отдела.

Таблица 12 – Соотношение темпа роста заработной платы и темпа роста выручки от реализации услуг за месяц по отношению 2013 года к 2014 году

|

Спец– т |

Кол–во, обраб– х контейнеров 2014г, шт, |

Прогноз. кол–во обраб–х контейнеров 2013г, шт |

Средняя заработная плата за мес. 2014г, руб. |

Прогноз. заработная плата за мес. 2013г, руб. |

Темп роста з/п, 2013/12гг .,% |

Валовая прибыль за мес., 2014г, руб |

Прогноз валовая прибыль за мес., 2013г, руб |

Темп роста выручки от реализации услуг, 2013/ 12гг.,% |

|

1 |

25 |

25+3 |

21000 |

23000 |

109 |

177500 |

198800 |

112 |

|

2 |

24 |

25+1 |

21000 |

21000 |

100 |

170400 |

184600 |

108 |

|

3 |

25 |

25+3 |

21000 |

23000 |

109 |

177500 |

198800 |

112 |

|

4 |

26 |

25+4 |

21000 |

24000 |

110 |

184600 |

205900 |

112 |

|

5 |

23 |

25 |

21000 |

20000 |

95 |

163300 |

177500 |

109 |

|

6 |

22 |

24 |

21000 |

19200 |

91 |

156200 |

170400 |

109 |

|

7 |

24 |

25+1 |

21000 |

21000 |

100 |

170400 |

184600 |

108 |

|

8 |

27 |

25+5 |

21000 |

25000 |

119 |

191700 |

213000 |

111 |

|

9 |

25 |

25+3 |

21000 |

23000 |

109 |

177500 |

198800 |

112 |

По полученным прогнозным данным отразим графически соотношения темпа роста заработной платы с темпом роста выручки от реализации услуг за месяц по отношению 2013года к 2014 году и представим в виде диаграммы на рисунке 8.

Рисунок 8 – Прогнозное соотношение роста заработной платы с ростом выручки от реализации услуг за месяц в компании ООО "Бизнес Навигатор"

Из рисунка 8 видно, что при изменении формы оплаты труда с повременно–премиальной на сдельно–прогрессивную, произошло и изменение темпов роста заработной платы. Темп роста заработной платы не будет опережать темп роста выручки от реализации услуг и валовой прибыли, как это было ранее, в анализируемых базисных годах.

Соответственно, изменение формы оплаты труда положительно отразится на прибыли компании, т.к. специалисты будут заинтересованы повышать свою норму труда, чтобы получать оплату с повышенным коэффициентом сдельных расценок за каждый обработанный сверх нормы контейнер, что в свою очередь повысит общий объем реализованной выручки от оказанных услуг.

Теперь рассмотрим на конкретном примере, заработок специалиста оперативного отдела при сдельно–прогрессивной оплате труда:

Норма обработки контейнеров в месяц – 25 штук по ставке 800 рублей за контейнер. Коэффициент увеличения сдельных расценок составляет 0,2, т.е. каждый обработанный им контейнер сверх нормы будет оплачиваться по ставке 1000 рублей за контейнер.

Соответственно, при обработке специалистом, например 35 контейнеров в месяц, его заработная плата будет выглядеть следующим образом: Стаж работы 7 лет.

25 контейнеров * 800 рублей = 20000 рублей;

Районный коэффициент 30% = 6000 рублей

10 контейнеров * 1000 рублей = 10000 рублей.

Начислено: 20000 + 6000+6000 – 13% (подоходный налог 4160 рублей) +

10000

Итого на руки: 37840 рублей.

Таким образом, при внедрении предложенной материальной системы управления, следует ориентироваться и делать главный упор на разработанные в менеджменте методы и условия применения систем участия работников в прибыли и изменением более рациональной формой оплаты труда специалистов отделов – сдельно–прогрессивной.

Основные условия эффективности применения данных систем:

Участие в прибыли неэффективно, если не дополняется привлечением работников к управлению, к процессу принятия решений, к поиску и решению производственных проблем.

Определение размера заработной платы должно базироваться на таких показателях, на которые работники могут оказать реальное воздействие, контролировать на своих рабочих местах.

Первоначальной основой создания новой системы материального стимулирования могут стать предложенные параметры формирования дополнительного премиального фонда. Разделение создаваемого премиального фонда должно осуществляться по нормативам, разрабатываемым с участием работников.

Прежде всего, это касается, установления индивидуальных премий в системе управления по целям, а так же введения дополнительных бонусов за рационализаторские предложения, например привлечение новой клиентуры, а так же использование новой для компании формы оплаты труда, как сдельно–прогрессивная.

3.3. Оценка социально–экономической эффективности предложенных мероприятий

После предложенных мероприятий по совершенствованию системы мотивации необходимо выяснить насколько эти методы будут эффективны. Экономическая эффективность мотивации включает в себя решение задач стоящих перед компанией. Она будет зависеть от правильного и эффективного использования человеческих ресурсов. Таким образом, мотивация носит двухстороннюю направленность – с одной стороны удовлетворяет потребности компании, с другой – работников. Следовательно, мотивация имеет как социальный, так и экономический характер.

Оценивая экономическую эффективность внедрения разработанной системы оплаты труда, отметим, что основной экономический показатель, на который воздействует новая система мотивации труда – это производительность персонала на протяжении всего процесса.

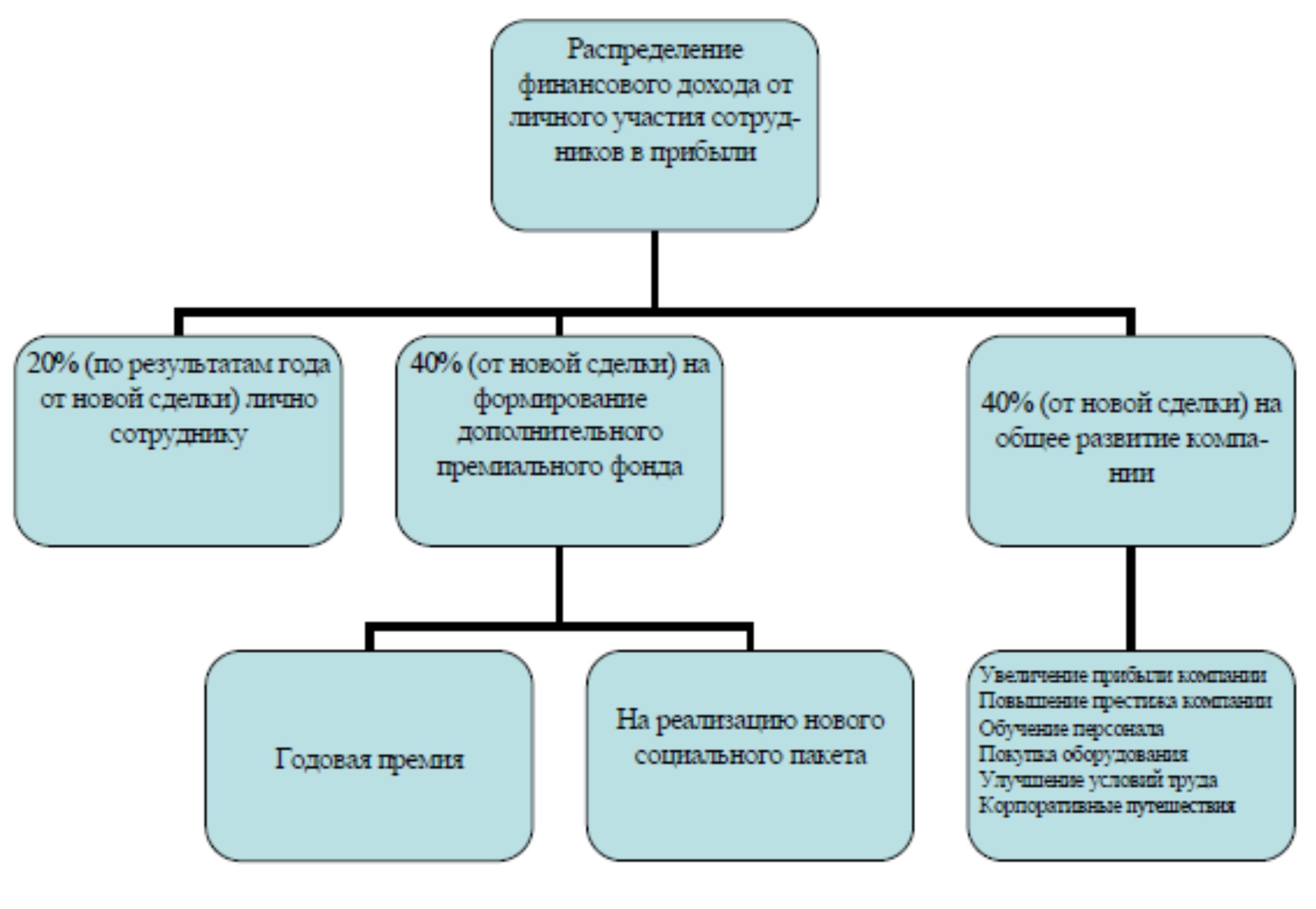

Планируемый процент отчислений, основанный на заключении начальником отдела новой сделки для компании, будет распределен следующим об разом: 20% лично сотруднику, которые будут выплачиваться в конце года по результатам наработки от данной сделки, остальная часть результата – 40% на формирование общего премиального фонда, который будет использоваться на осуществление нового социального пакета и прочих премиальных выплат, оставшиеся 40% пойдут на развитие компании в целом. Представим распределение данного финансового дохода в виде схемы, рисунок 13.

Рисунок 13 – Распределение финансового дохода от участия сотрудников в прибыли компании ООО "Бизнес навигатор"