Файл: «Риск в торговле товарами и его распределение между сторонами коммерческих договоров».pdf

Добавлен: 14.03.2024

Просмотров: 65

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ РИСКАМИ

1.1. Сущность, цели, задачи и функции управления рисками организации

1.2. Характеристика методов анализа риска

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ РИСКАМИ В ООО «ЮНА ВИТА»

2.1. Организационно-экономическая характеристика ООО «Юна Вита»

2.2. Характеристика системы управления рисками, принятой в ООО «Юна Вита»

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ ООО «ЮНА ВИТА»

3.1. Рекомендации по совершенствованию управления рисками на предприятии

Содержание:

ВВЕДЕНИЕ

Актуальность проблемы управления рисками в предпринимательской деятельности обусловлена целым рядом факторов: неполнотой информации, наличием противоборствующих тенденций, элементами случайности и т.д. В конце концов, риск – оборотная сторона свободы предпринимательства, риск – это и есть необходимость самостоятельного принятия решения в условиях неопределенности, когда предсказать последствия принятого решения практически невозможно.

Суммируя многочисленные трактовки понятия риска, которые можно найти в литературе по риск-менеджменту, дадим следующее определение.

Риск - потенциальная, численно измеримая угроза потери части своих ресурсов, недополучения доходов или появления дополнительных расходов и/или обратное – возможность получения значительной выгоды (дохода) в результате осуществления предпринимательской деятельности в условиях неопределенности.

Коммерческие фирмы сталкиваются в своей повседневной деятельности с большим количеством различного рода рисков. Они должны иметь эффективные методы по оценке рисков для ежедневного мониторинга всех видов риска, как по отдельности, так и в совокупности для всего финансового портфеля предприятия.

Феномен риска на уровне хозяйствующего субъекта изучен недостаточно, рассматриваются лишь отдельные виды рисков, а также связанные с ними вопросы анализа и оценки рисковой ситуации.

Недостаточно полно разработаны рекомендации о методах и способах уменьшения и предотвращения риска в деятельности производственных организаций.

Основной целью написания курсовой работы является исследование теоретических подходов к управлению рисками и анализ их применения в деятельности объекта исследования.

В рамках поставленной цели необходимо решить следующие задачи:

- Раскрыть сущность, цели, функции и этапы процесса управления рисками на предприятии.

- Охарактеризовать методы анализа рисков.

- Охарактеризовать методы управления рисками.

- Охарактеризовать систему управления рисками объекта исследования.

- Предложить мероприятия по оптимизации системы управления рисками действующего предприятия.

В качестве объекта исследования выбрано общество с ограниченной ответственностью «Юна Вита» (Россия, Московская область, Солнечногорский район, поселок городского типа Андреевка, Жилинская улица, 13с2).

ООО «Юна Вита» является специализированной оптово-розничной торговой организацией, реализующей произведённые ортопедические товары для инвалидов.

Предметом исследования является система управления рисками.

Информационной базой работы послужили труды отечественных ученых, таких как: Чернова Г.В., Балабанов И.Т., Шоломицкий А.Г., Кузнецова Н.В. и др.

Методы, применяемые при анализе: метод сравнения, обобщения, синтеза, графический метод.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ РИСКАМИ

1.1. Сущность, цели, задачи и функции управления рисками организации

В условиях рыночной экономики каждый субъект хозяйствования, ориентированный на экономический рост, всегда разрабатывает стратегию инвестиционной деятельности как необходимое условие достижения долгосрочной цели. Это вполне оправданно и справедливо, «поскольку уровень развития как отдельного предприятия, так и экономики страны в целом в значительной степени характеризуется объемами и формами реализации инвестиционных программ. В свою очередь, успех предприятий, которые осуществляют инвестиционную деятельность, зависит от того, как организована система отбора инвестиционных проектов (ИСП). Прежде всего, перед руководством возникает вопрос отбора критериев эффективности проектов. При этом необходимо использовать не только методы количественной оценки (расчет будущих денежных потоков, периода окупаемости проекта и других показателей), но и учитывать факторы, имеющие качественный характер. Например, руководство решает вопросы, отвечает ли проект цели и задачам компании, насколько велик риск вложения денежных средств и т. д.» [8, с. 71].

В современных условиях без «обоснованного учета и оценки риска при принятии решений не обойтись. Вся тяжесть ответственности за принятое решение сегодня ложится на руководителей. Им часто приходится работать в новых условиях и неизвестной ситуации, характеризующейся высокими рисками, противоречиями, постоянными и неожиданными изменениями. Поэтому очень важно "вооружить" лиц, принимающих решения, техникой оценки рисков, максимально приближенной к реалиям российской экономики» [14, с. 145].

В практической деятельности швейных предприятий риск имеет теоретическое и практическое значение как составная часть системы управления. Развитие рыночных отношений значительно увеличивает неясность и неуверенность в получении ожидаемого конечного результата, следовательно, возрастает риск. Возникает необходимость применения соответствующих методов оценки и минимизации возможных потерь от различных видов риска в деятельности предприятий.

Риск присутствует и является составляющим элементом любой управленческой деятельности.

Проблема изучения риска приобретает самостоятельное теоретическое и прикладное значение как важная составляющая часть менеджмента, теории и практики управления.

Процесс управления рисками «связан с принятием решений и требует соблюдения определенных принципов, на которых остановимся подробнее. Командность состоит в том, что все действия в процессе управления рисками должны проводиться с применением методов командной работы, т. к. самонадеянность и индивидуализм инженерно-технических работников и административно-управленческого персонала является серьёзным препятствием на пути распространения информации обо всех возможных в будущем негативных ситуациях и последствиях. Следовательно, необходима кооперация усилий, талантов, навыков и знаний» [20, с. 114].

Интеграция управления рисками в систему управления «реализации проекта через повышение статуса управления рисками до ежедневных действий по предупреждению кризисных ситуаций. При этом своевременное, постоянное и точное использование технологий управления рисками обеспечивает упорядоченную среду принятия решений и эффективное использование ресурсов. Все аспекты управления рисками подлежат обязательной регистрации: вся информация сохраняется в виде типовых форм документов. Создаётся база данных рисков, которая является основой разработки последующих действий. В этом состоит принцип документирования [4, с. 145].

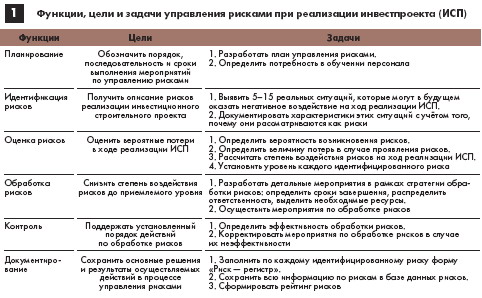

Основная цель процесса управления рисками при принятии управленческих решений — «увеличение вероятности успешной реализации инвестиционного проекта через снижение степени воздействия рисков до приемлемого уровня. Содержание этого процесса составляют функции, которые представляют собой обособленные виды деятельности в общем цикле управления рисками. Функции, цели и задачи управления рисками детально представлены в табл. 1.1» [10, с. 157].

Таблица 1.1 - Функции, цели и задачи управления рисками при реализации инвестпроекта (ИСП)

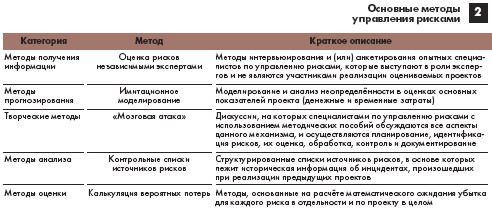

Система этих приемов не ограничивается только методами математических вычислений, но и дополняется методами качественного анализа (идентификации) рисков, творческими методами («мозговая атака» и др., табл. 1.2).

Управление рисками представляет собой сложный многоступенчатый процесс идентификации, оценки, управления, мониторинга и контроля за рисками [18, c. 5]. Таким образом, риск-менеджмент охватывает весь внутриорганизационный процесс принятия решений, исполнения решений и контроля за исполнением.

Таблица 1.2 - Основные методы управления рисками

Также управление риском можно определить как совокупность методов, приемов и мер, которые позволяют в определенной степени предопределять возм ожность наступления рисковых событий и реагировать на них, с целью исключения или снижения отрицательных последствий наступления таких событий.

Центральным действующим лицом в процессе управления рисками являются субъекты риска.

Субъектами риска – это индивиды, принимающие риск на себя и (или) управляющие изменением возможности реализации или размером предполагаемого ущерба.

Выделение субъектов риска и формулировка их определений имеют особую значимость, так как именно они устанавливают ключевые цели и направления исследования их деятельности в условиях риска.

Целью управления рисками является обеспечение успешного функционирования фирмы в условиях риска [5, c. 5]. Эта цель может быть достигнута за счет решения следующих основных задач:

выявления возможных экономических рисков;

снижения финансовых потерь, связанных с экономическими рисками.

Можно выделить следующие функции управления рисками: функции объекта управления и функции субъекта управления рисками.

К функциям объекта управления «традиционно относят организацию:

разрешения риска;

рисковых вложений капитала;

работы по снижению величины риска;

процессы страхования рисков;

экономических отношений и связей между субъектами хозяйственного процесса» [13, с. 187].

К функциям субъекта управления относятся: прогнозирование, организация, регулирование, координация, стимулирование, контроль.

1.2. Характеристика методов анализа риска

При осуществлении производственной деятельности центральное место в оценке риска занимают анализ и прогнозирование возможных потерь ресурсов. Выявления потенциально возможных потерь, возникающих вследствие отклонения реального хода производства от задуманного, ведет к недополучению запланированной прибыли.

Вероятные потери в стоимостном выражении определяются произведением вероятного суммарного уменьшения объема выпуска продукции и цены реализации единицы продукции.

Чтобы оценить вероятность тех или иных потерь, «обусловленных развитием событий по непредвиденному варианту, следует прежде всего, знать все виды потерь, связанных с производством, и уметь заранее исчислить их или измерить как вероятные прогнозные величины. При этом естественно желание оценить каждый из видов потерь в количественном измерении и уметь свести их воедино, что не всегда удается сделать» [6, с. 961].

В России предприятия работают в условиях повышенной неопределенности и нестабильности хозяйственной среды. Для разработки направлений и мероприятий минимизации рисков следует разграничить такие понятия как риск и неопределенность.

На сегодняшний день неопределенность становится доминирующим фактором производственной деятельности предприятий, в том числе швейных.С позиции технократической концепции теории риска можно привести следующую классификацию методов анализа риска (см. рис. 1.).

Методы анализа риска

Феноменологии-ческий

Детерминистский

Вероятностный

Экспертный

Рисунок 1.1 - Классификация методов анализа риска

В основе феноменологического метода «анализа риска лежит процесс определения вероятности протекания негативных процессов на основе результатов анализа необходимых и достаточных условий, связанных с реализацией различных законов природы. В основе феноменологического метода анализа риска лежат глубокие закономерности, объединенные в рамках новой научной дисциплины – физики, химии и механики катастроф» [10, c. 138].

В основе детерминистского метода анализа риска лежит оценка последовательности этапов развития аварий, начиная от первоначального события через последовательность гипотетических стадий отказов, изменений и разрушения компонентов до установившегося конечного состояния системы.

Ход аварийного процесса исследуют и прогнозируют, применяя математическое моделирование, построение имитационных моделей и проведение сложных расчетов. Детерминистский подход анализа риска дает возможность наглядно выявить ключевые факторы, влияющие на ход процесса.