Файл: Оценка финансового состояния организации (на примере ооо Роузбад Интерэктив).doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.03.2024

Просмотров: 119

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы анализа финансового состояния предприятия

1.1 Значение анализа финансового состояния в деятельности организации

1.2 Методы анализа финансового состояния предприятия

1.3 Система показателей финансового состояния

2.1 Организационно-экономическая характеристика ООО «Роузбад Интерэктив»

2.2 Оценка финансового состояния по данным бухгалтерской отчетности

Глава 3. Рекомендации по укреплению финансового состояния ООО «Роузбад Интерэктив»

3.1 Пути повышения эффективности финансово-хозяйственной деятельности предприятий

3.2 Содержание рекомендаций и пути их реализации

3.3 Расчет и экономическая целесообразность внедрения рекомендаций

Заключение

По результатам проведенного исследования в данной работе можно сделать следующие выводы:

Необходимость анализа платежеспособности и финансовой устойчивости предприятия обусловлена в первую очередь переходом нашей экономики на рыночные отношения, в условиях которых залогом выживаемости предприятия служит его платежеспособности и финансовая устойчивость. Определение границ финансовой устойчивости относится к числу наиболее важных экономических проблем, поскольку недостаточная финансовая устойчивость может привести к утрате платежеспособности, и в конечном счете к банкротству.

В настоящее время существуют методические указания по проведению анализа финансового состояния организаций, регламентирующие систему показателей для оценки финансовой устойчивости и платежеспособности предприятия, однако не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от множества факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и т.п. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменений могут быть установлены только в результате подробного изучения предприятия.

Основным информационным обеспечением оценки платежеспособности и финансовой устойчивости является финансовая и бухгалтерская отчетность, а также внутренняя информация предприятия. Не следует не учитывать грамотность персонала и уровень профессионализма, управленческие решения, которых напрямую зависит финансовая устойчивость предприятия.

Во второй части работы был проведен расчет и анализ показателей рыночной и финансовой устойчивости предприятия.

Проведенный первоначальный обзор технико-экономических показателей ООО «Роузбад Интерэктив» за 2021 год в сравнении с данными 2020 года показывает, что в данной организации наряду с положительными тенденциями имеются и отрицательные моменты, устранение которых будет способствовать повышению экономического потенциала организации.

На основе имеющейся информации были просчитаны показатели рентабельности

, производительности труда, следует отметить положительную тенденцию в изменении такого показателя, как рентабельность. Причем наблюдается повышение всех показателей в положительную сторону.

Структура актива и пассива бухгалтерского баланса ООО «Роузбад Интерэктив» за 2020-2021 гг. отличается рациональностью. В составе источников имущества присутствуют собственные средства, долгосрочные кредиты, и кредиторская задолженность. Здесь также следует отметить, что собственный капитал имеет довольно значительный удельный вес, причем его доля в 2021 году несколько изменилась по сравнению с 2020 годом и составила 100 %. Особенностью финансовой политики заключается в том, что владельцы бизнеса не привлекают заемные средства, а развиваются в рамках имеющихся средств. С одной стороны, нет долговых обязательств, с другой стороны присутствует некоторая «размеренность», что может привести к упущению возможности увеличить свои обороты в несколько раз.

Анализ платежеспособности показал, что на предприятии складывается сравнительно благоприятная ситуация в отношении этих показателей. Все нормативные коэффициенты, необходимые для платежеспособности, находятся достаточно близко к нормативным значениям. В 2021 году наблюдается повышение их абсолютной величины. Повышение коэффициента общей ликвидности свидетельствует о повышении уровня платежеспособности предприятия. Анализ финансовой устойчивости показал, что, на предприятии сложилась неплохая финансовая устойчивость. Достаточно высок коэффициент самофинансирования, при одновременно низком коэффициенте финансовой напряженности.

Таким образом, на основе анализа платежеспособности и финансовой устойчивости предприятия можно сделать следующие выводы: это успешно работающее предприятие, которое имеет стабильный источник получения прибыли.

Так же во второй главе даны рекомендации по повышению уровня финансовой устойчивости. Одним из основных, и наиболее радикальных направлений, финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности торговой деятельности и достижению безубыточной работы. Повышение качества и конкурентоспособности услуг, снижение их себестоимости, рациональное использование материальных, трудовых и финансовых ресурсов, сокращение непроизводительных расходов и потерь; диверсификация бизнеса, поиска новых источников финансирования; управление дебиторской и кредиторской задолженностью.

При анализе ликвидности было выявлено, что предприятие испытывает дефицит наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений) для покрытия наиболее срочных обязательств (кредиторской задолженности). Соблюдение условия: А4≤П4 свидетельствует о наличии у предприятия собственных оборотных средств.

Данные таблицы оценки платежеспособности свидетельствуют о платежеспособности предприятия. Все коэффициенты ликвидности в рамках нормативных. В 2021 г. несколько возросли коэффициенты текущей и быстрой ликвидности, что является положительной динамикой в работе предприятия.

Анализ финансовой устойчивости свидетельствует о том, что в организации наблюдалось в начале анализируемого периода – неустойчивое финансовое состояние в период запуска компании, а в конце – абсолютная независимость финансового состояния.

За 2021 год выручка от продажи услуг по сравнению с 2020 годом увеличилась 1380 тыс. руб. (или на 15,58%). Следовательно, рентабельность продаж увеличилась на 0,88%, по той же причине увеличился и показатель фондорентабельности на 41,89%.

Анализ данных таблицы оценки деловой активности показывает увеличение всех коэффициентов оборачиваемости. Оборачиваемость текущих активов также увеличились.

Скорость оборота собственных средств (собственного капитала), отражающая эффективность их использования, увеличилась, что вызвано увеличением выручки от продаж.

В качестве одного из вариантов улучшения вопросов формирования и использования оборотного капитала ООО «Роузбад Интерэктив» выполнило оценку реального состояния дебиторской задолженности, установив более детальную ранжировку по срокам ее возникновения.

Именно анализ платежеспособности и финансовой устойчивости предприятия со своими специфическими приемами и методами обеспечивает управленческий персонал полной, достоверной и своевременной информацией, на основе которой выбираются наиболее оптимальные решения и организуется контроль за их выполнением.

Список использованных источников

Нормативные правовые акты

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 29.12.2022) (с изм. и доп. от 06.08.2021) [Электронный ресурс] // Справочная правовая система «Консультант плюс» -

Налоговый кодекс Российской Федерации (часть вторая) от 19.07.2000 № 118-ФЗ (ред. от 02.07.2021) (с изм. и доп., вступ. в силу с 02.07.2021) / Справочная правовая система «Консультант плюс» -

Федеральный закон «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ ((принят ГД ФС РФ 24.12.2008) (действующая редакция от 08.06.2020) / Справочная правовая система «Консультант плюс» -

Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023) (с изм. и доп., вступ. в силу с отчетности за 2020 год) / Справочная правовая система «Консультант плюс» -

Приказ Минфина РФ от 6 декабря 2011 № 402-ФЗ «О бухгалтерском учете» «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» / Справочная правовая система «Консультант плюс»

Научная и учебно-методическая литература

-

Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / под ред. А.П. Гарнова. — Москва: ИНФРА-М, 2022. — 366 с. -

Анализ финансовой отчетности: учебник / под ред. М.А. Вахрушиной. — 4-е изд., перераб. и доп. — Москва: ИНФРА-М, 2022. — 434 с. -

Басовский, Л. Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие. — Москва: ИНФРА-М, 2021. — 336 с. -

Бекренева, В. А. Финансовая устойчивость организации: проблемы анализа и диагностики: монография / В. А. Бекренева. - Москва: Дашков и К, 2012. - ISBN 978-5-394-01935-7. - Текст: электронный. - URL: https://znanium.com/catalog/product/450926 (дата обращения: 29.10.2022). -

Бороненкова, С. А. Бороненков, С. А. Комплексный экономический анализ в управлении предприятием: учебное пособие / С. А. Бороненкова, М. В. Мельник. — Москва: ИНФРА-М, 2021. — 352 с. -

Канке, А. А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / Канке А.А., Кошевая И.П., - 2-е изд., испр. и доп. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2020. - 288 с. -

Кондраков, Н. П. Бухгалтерский учет (финансовый и управленческий) : учебник / Н.П. Кондраков. — 5-е изд., перераб. и доп. — Москва: ИНФРА-М, 2022. — 584 с. -

Лисицына, Е. В. Финансовый менеджмент: учебник / Е.В. Лисицына, Т.В. Ващенко, М.В. Забродина; под науч. ред. д-ра экон. наук К.В. Екимовой. — 2-е изд., испр. и доп. — Москва: ИНФРА-М, 2022. — 185 с. -

Мельник, М. В. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие / М.В. Мельник, Е.Б. Герасимова. — 3-е изд., перераб. и доп. — Москва: ФОРУМ: ИНФРА-М, 2020. — 208 с. -

Русак Н.А. Финансовый анализ субъекта хозяйствования: справ. пособие / В.А. Русак. – Мн.: Новое знание, 2017 – 308 с. -

Савицкая, Г. В. Экономический анализ: учебник / Г.В. Савицкая. — 15-е изд., испр. и доп. — Москва: ИНФРА-М, 2022. — 587 с. -

Самылин, А. И. Финансовый менеджмент: учебник / А. И. Самылин. — Москва: ИНФРА-М, 2019. — 413 с. -

Сафронов, Н. А. Экономика организации (предприятия): учебник для среднего профессионального образования / Н.А. Сафронов. — 2-е изд., с изм. — Москва: Магистр: ИНФРА-М, 2022. — 256 с. -

Турманидзе, Т. У. Финансовый анализ: учебник для студентов вузов, обучающихся по экономическим специальностям / Т. У. Турманидзе. — 2-е изд. — Москва: ЮНИТИ-ДАНА, 2017. — 288 c. -

Финансовый анализ: Учебное пособие. 9-е изд., перераб. Маркарьян Эдуард Арамович, Маркарьян Сергей Эдуардович – Москва: Издательство КноРус., 2021. – 192 с. -

Шеремет, А. Д. Методика финансового анализа деятельности коммерческих организаций: практическое пособие / А.Д. Шеремет, Е.В. Негашев. — 2-е изд., перераб. и доп. — Москва: ИНФРА-М, 2022. — 208 с. -

Ширяева, Г. Ф. Финансы организаций (предприятий): учебное пособие для студентов вузов / Г. Ф. Ширяева ; Восточная экономико-юридичес-кая гуманитарная академия (Академия ВЭГУ). — 3-е изд., стер. - Москва: ФЛИНТА ; Изд-во Урал. ун-та, 2018. - 228 с.

Научные статьи

-

Аверина О.И. Анализ финансовой устойчивости предприятия по принципам РСБИ и МСФО / И.С. Мамаева // Экономический анализ. – 2019 -

Анализ хозяйственной деятельности в промышленности: Учебник / Под ред. В.И. Стражева. – Мн.: Выш. шк., 2017 -

Антикризисное управление как основа формирования механизма устойчивого развития бизнеса: монография / под ред. А.Н. Ряховской, С.Е. Кована. — Москва: ИНФРА-М, 2021. — 169 с. -

Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2016 -

Галкин Е.В. Интерпретация и анализ консолидированной финансовой отчетности / Е.В. Галкин // Экономический анализ. – 2018 -

Кувшинов Д.А. Рейтинговая оценка финансового состояния предприятия / П.И. Половцев // Экономический анализ. – 2017

Ресурсы Интернет

-

Анализ и оценка финансового состояния http://ecsocman.hse.ru/ (дата обращения 10.10.2022) -

Оценка финансового состояния предприятия https://studbooks.net/ (дата обращения 10.10.2022) -

Титаева Анастасия. Анализ финансового состояния фирмы. Глава II. Анализ финансового состояния на примере производственного предприятия https://www.audit-it.ru/ (дата обращения 10.10.2022)

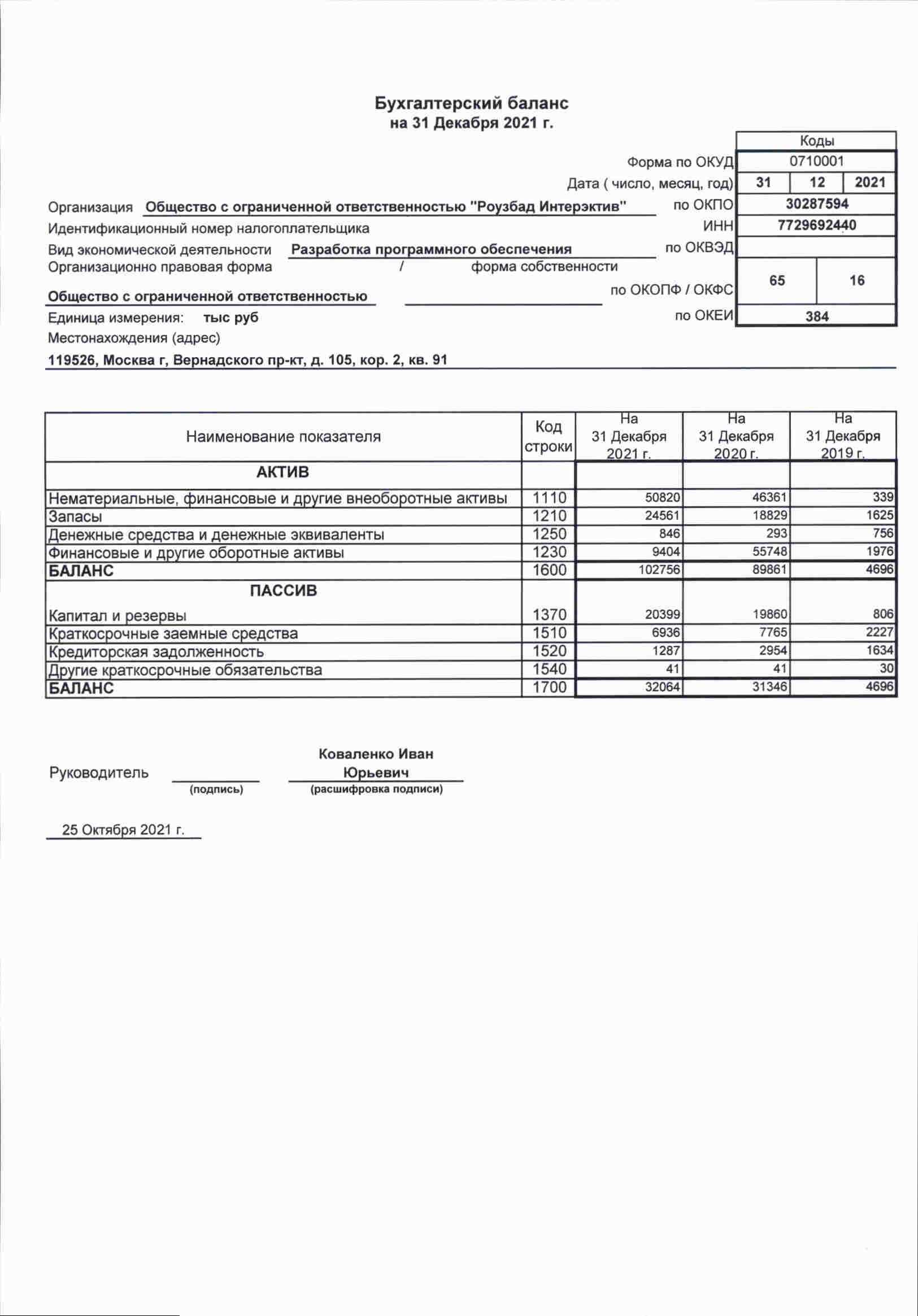

Приложение 1

Б

ухгалтерский баланс ООО «Роузбад Интерэктив»

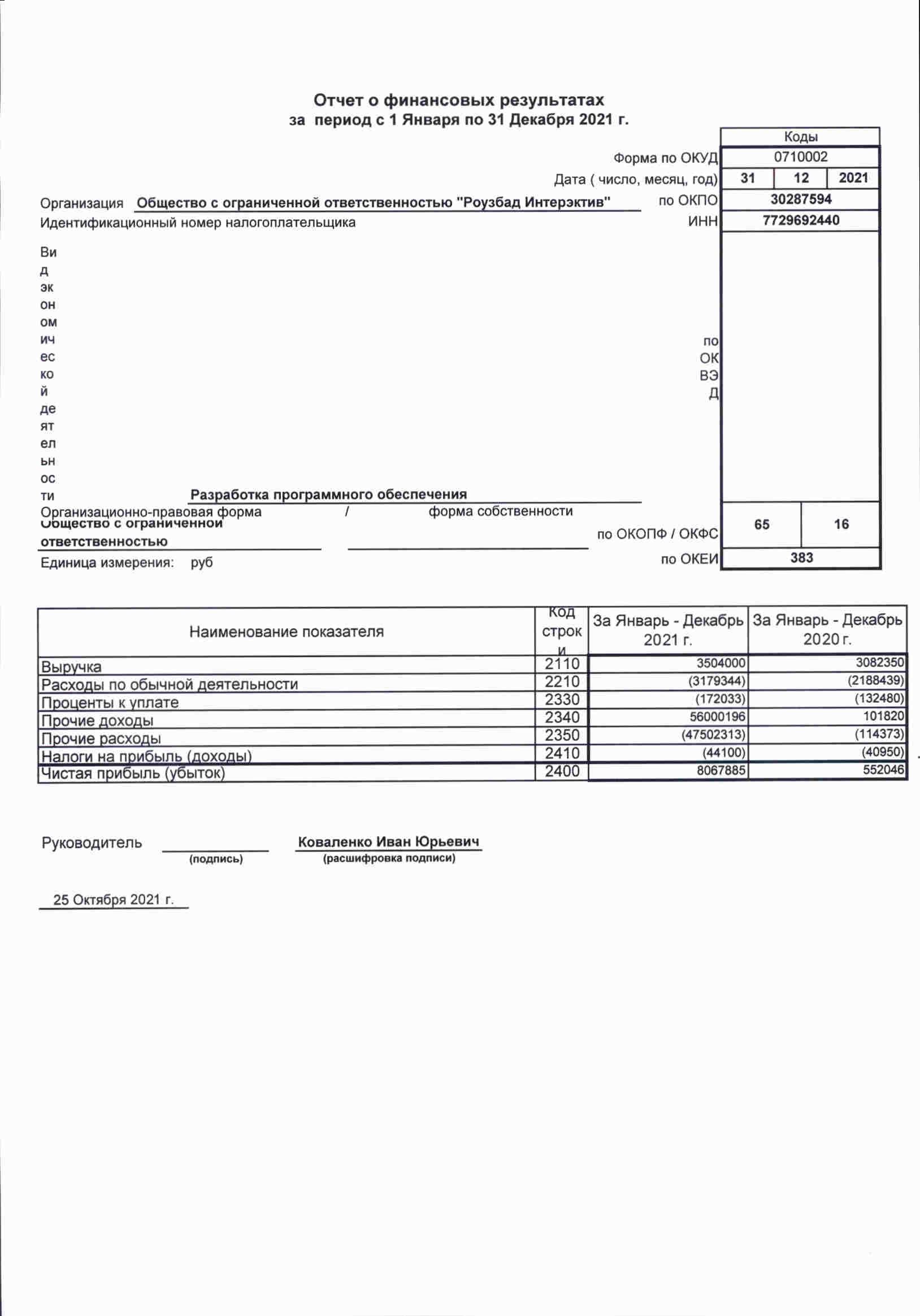

ухгалтерский баланс ООО «Роузбад Интерэктив»Приложение 2

Отчет о финансовых результатах ООО «Роузбад Интерэктив»

Приложение 3

Алгоритм прогнозирования банкротства

1. Анализ целей и стратегии предприятия

2. Проведение финансово-экономического мониторинга

Анализ отчетности предприятия:

- техническая отчетность;

- экономическая отчетность;

- финансовая отчетность;

- бухгалтерская отчетность.