ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 120

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты организации системы управления структурой капитала

1.1 Содержание понятия «капитал» и его классификация

1.2 Методический инструментарий оптимизации структуры капитала предприятия

Глава 2. Практические аспекты формирования структуры капитала предприятия на примере ООО «Эшелон»

2.1. Организационно-экономическая характеристика ООО «Эшелон»

2.2. Анализ состава, динамики и структуры капитала компании

2.3. Система управления устойчивостью и платежеспособностью

Глава 3. Направления оптимизации структуры капитала ООО «Эшелон»

3.1. Оптимизация структуры капитала с точки зрения стоимости привлекаемых ресурсов

3.2. Методы оптимизации структуры капитала компании с учетом факторов внешней среды

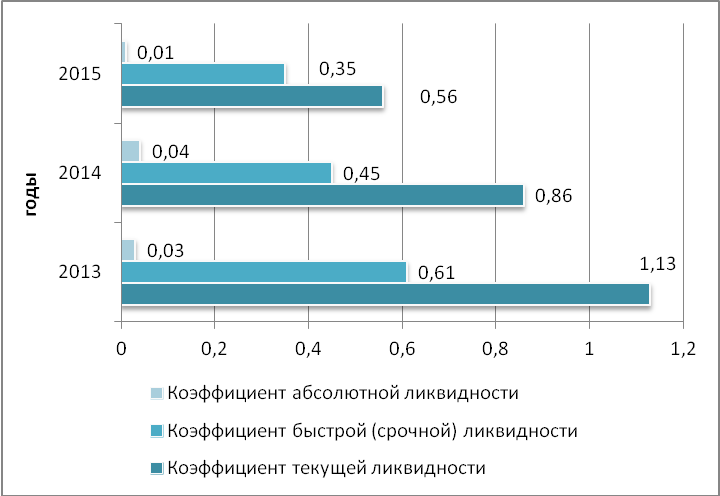

Тот факт, что заметный удельный вес в структуре источников финансирования приходится на краткосрочные обязательства, отрицательно сказывается на ликвидности компании. Перераспределение стоимости заемных средств в сторону увеличение краткосрочного заемного капитала и кредиторской задолженности послужило одним из факторов сокращение коэффициента текущей ликвидности с 1,13 до 0,56. То есть в долгосрочном периоде компания способна покрыть только 56% своих краткосрочных обязательств, при этом нормативное значение коэффициента – от 1 до 2.

Аналогичная ситуация сложилась и по остальным показателям. Так, быстрой (срочной) ликвидности снизился с 0,61 до 0,35, при нормативном значении 0,8-1, а коэффициент абсолютной ликвидности с 0,03 до 0,01 при нормативе 0,2.

Динамика коэффициентов ликвидности представлена на рисунке 2.15.

Рис.2.15. Коэффициенты ликвидности ООО «Эшелон» в 2013-2015 гг.

Ключевой вывод, который можно сделать по результатам исследования – это управление структурой капитала в компании осуществляется неэффективно, не обеспечивается устойчивое финансовое состояние, произошло перераспределение в источниках финансирования в пользу краткосрочных обязательств.

Проделанная работа позволяет сделать следующие выводы:

Объектом практического исследования выступало Общество с ограниченной ответственностью «Эшелон», основная деятельность которого организация услуг по пассажирским и грузовым перевозкам.

Миссией ООО «Эшелон» является повышение конкурентоспособности своих клиентов путем оказания качественных и надежных логистических услуг.

Организационная структура управления предприятием относится к линейно-функциональному типу. Единоличным исполнительным органом Общества является Генеральный директор.

Предприятие достаточно стабильно развивается. В динамике можно констатировать рост стоимости имущества компании на 1376 тыс. руб. или на 2,4%, причем причиной прироста послужили основные средства, чья величина выросла на 3 341 тыс. руб. или на 8,57%, следовательно, можно вести речь о незначительном наращивании имущественного потенциала.

В качестве негативной тенденции можно отметить рост величины дебиторской задолженности на 631 тыс. руб. или на 7,24%.

В целом можно констатировать рост выручки от реализации на 4375 тыс. руб. или на 6,14%, однако максимальное значение показателя пришлось на 2014 год – 78 905 тыс. руб.

Судя по динамике чистой прибыли, наиболее эффективно компания функционировала в 2014 году, размер показателя достиг 5 296 тыс. руб., по результатам 2015 года чистая прибыль снизилась до 1 742 тыс. руб.

Эффективность функционирования компании в динамике сократилась. Так, рентабельность продукции снизилась с 13,72 до 7%, а рентабельность продаж с 12,06 до 6,54%.

Аналогичную тенденцию можно наблюдать и по остальным коэффициентам. В частности, рентабельность собственного капитала сократилась с 28,15 до 9,05%, а рентабельность заемного капитала с 11,04 до 4,06%. Следовательно, эффективность использования капитала компании снизилась.

Собственный капитал компании представлен уставным капиталом, добавочным капиталом, резервный капиталом и нераспределенной прибылью. Размер уставного и добавочного капитала за период 2013-2015 гг. остался неизменным и составил 10 тыс. руб. и 7 680 тыс. руб. соответственно.

В качестве положительного момента можно отметить рост стоимости резервного капитала и нераспределенной прибыли на 930 и 2 539 тыс. руб. соответственно.

Также можно отметить значительное снижение объемов финансирования за счет долгосрочных заемных средств, сокращение величины показателя достигло 15 020 тыс. руб.

Краткосрочные обязательства представлены краткосрочными заемными средствами и кредиторской задолженностью. В динамике краткосрочные заемные средства увеличились на 2 422 тыс. руб. или более чем в полтора раза. В свою очередь кредиторская задолженность выросла на 10 505 тыс. руб. или почти в два раза, что, несомненно, выступает негативной тенденцией.

С точки зрения обеспечения устойчивого финансового состояния уже сейчас можно сделать вывод о неудовлетворительной структуре пассива баланса. При оптимальном рекомендуемом соотношении собственного и заемного капитала 50/50, доля собственного капитала по результатам анализируемого периода составила 32,74%. В тоже время в динамике наблюдается рост удельного веса собственных средств, по итогам 2013 года показатель составлял 27,48%.

Учитывая значительное абсолютное сокращение долгосрочных обязательств, закономерным образом можно констатировать снижение их доли с 46 до 19,37%. Удельный вес кредиторской задолженности вырос с 19 до 36,42%, а краткосрочных заемных средств с 7,52 до 11,46%.

Анализ структуры собственного капитала выявил следующее.

Доля уставного капитала ничтожно мала и достигает по результатам 2015 года – 0,05%. Наибольший удельный вес в структуре собственного капитала приходится на нераспределенную прибыль, причем в связи с абсолютным приростом показателя он только увеличился с 46,76 до 51,53%.

Вторая по своей величине доля показателя – это стоимость переоценки внеоборотных активов, в 2015 году значение удельного веса достигло – 39,9%.

Структура заемного капитала претерпела значительные изменения, так значительно сократился удельный вес долгосрочных заемных средств, если в 2013 году значение показателя достигало 60,51%, то в 2015 году только 27,41%.

Доля краткосрочных заемных средств и кредиторской задолженности соответственно выросли и составили по итогам результатам анализируемого периода 16,22 и 51,53% соответственно.

Управление структурой капиталом неэффективно, не обеспечивается необходимой уровень финансовой устойчивости и ликвидности. Несмотря на укрепление финансовой устойчивости, структура капитала по-прежнему неудовлетворительная. Негативной тенденцией является снижение коэффициентов ликвидности, ни один из показателей не достигает нормативных значений.

Из всего вышесказанного, можно сделать вывод, что проблема заключается не только в том, как долго сможет выдержать организация в непредвиденных кризисных условиях. Уровень её ликвидности, платежеспособности — это один из показателей, важных для потенциальных партнёров. Выгодное партнёрство важно для любой фирмы, но если она в перспективе может быть объявлена банкротом, лица, которые могут предложить длительное и плодотворное сотрудничество, в большинстве случаев будут проходить мимо. То же касается и инвесторов — мало кто заинтересуется предприятием с малой ликвидностью, разве что какие-либо другие показатели будут внушать серьёзное доверие. А ведь многие организации могут успешно существовать лишь с помощью инвестиций. Поэтому повышение платежеспособности и ликвидности предприятия крайне важно для владельца.

Сделать это можно путём комплексных решений, направленных на улучшение его финансового состояния и уменьшения задолженностей.

Глава 3. Направления оптимизации структуры капитала ООО «Эшелон»

3.1. Оптимизация структуры капитала с точки зрения стоимости привлекаемых ресурсов

Особое значение в процессе формирования структуры капитала имеет оценка его стоимости. Самым «дешевым» является собственный капитал, однако его привлечение не пользуется популярностью у собственников, так как возникает необходимость дополнительных вложений или ведет к увеличение числа участников общества (акционеров). Это в свое очередь приводит к потере степени влияния на принятие управленческих решений уже существующих собственников.

Как показал проведенный анализ ООО «Эшелон» активно привлекает для финансирования своей текущей деятельности заемный капитал. В тоже время стоимость привлечения заемных ресурсов неодинакова. Для того чтобы привлекать кредитные ресурсы с наименьшей стоимостью актуальным является проводить регулярный мониторинг рынка заемного капитала.

Проведем анализ современного состояния рынка кредитных ресурсов и рассчитаем стоимость привлечения 5 000 000 руб. при различных условиях привлечения.

В таблице 3.1 произведен расчет платежей в случае привлечении кредита Сбербанка РФ на срок 2 года, под процентную ставку 18,5%, вид платежа дифференцированный.

Условия по кредиту:

-

сумма ежемесячного платежа: 285 417 - 211 545 руб. -

переплата по процентам за кредит: 963 542 руб. -

итоговая переплата с учетом комиссий: 963 542 руб. -

эффективная процентная ставка: 20,1%.

Таблица 3.1 График платежей по долгосрочному кредиту (дифференцированные платежи) Сбербанк РФ, срок кредитования 2 года, руб.

| №платежа | Дата платежа | Сумма платежа | Основной долг | Начисленные проценты | Остаток задолженности |

| 1 | Июнь, 2016 | 285416,67 | 208333,33 | 77083,33 | 4791666,67 |

| 2 | Июль, 2016 | 282204,86 | 208333,33 | 73871,53 | 4583333,33 |

| 3 | Август, 2016 | 278993,06 | 208333,33 | 70659,72 | 4375000,00 |

| 4 | Сентябрь, 2016 | 275781,25 | 208333,33 | 67447,92 | 4166666,67 |

| 5 | Октябрь, 2016 | 272569,44 | 208333,33 | 64236,11 | 3958333,33 |

| 6 | Ноябрь, 2016 | 269357,64 | 208333,33 | 61024,31 | 3750000,00 |

| 7 | Декабрь, 2016 | 266145,83 | 208333,33 | 57812,50 | 3541666,67 |

| 8 | Январь, 2017 | 262934,03 | 208333,33 | 54600,69 | 3333333,33 |

| 9 | Февраль, 2017 | 259722,22 | 208333,33 | 51388,89 | 3125000,00 |

| 10 | Март, 2017 | 256510,42 | 208333,33 | 48177,08 | 2916666,67 |

| 11 | Апрель, 2017 | 253298,61 | 208333,33 | 44965,28 | 2708333,33 |

| 12 | Май, 2017 | 250086,81 | 208333,33 | 41753,47 | 2500000,00 |

| 13 | Июнь, 2017 | 246875,00 | 208333,33 | 38541,67 | 2291666,67 |

| 14 | Июль, 2017 | 243663,19 | 208333,33 | 35329,86 | 2083333,33 |

| 15 | Август, 2017 | 240451,39 | 208333,33 | 32118,06 | 1875000,00 |

| 16 | Сентябрь, 2017 | 237239,58 | 208333,33 | 28906,25 | 1666666,67 |

| 17 | Октябрь, 2017 | 234027,78 | 208333,33 | 25694,44 | 1458333,33 |

| 18 | Ноябрь, 2017 | 230815,97 | 208333,33 | 22482,64 | 1250000,00 |

| 19 | Декабрь, 2017 | 227604,17 | 208333,33 | 19270,83 | 1041666,67 |

| 20 | Январь, 2018 | 224392,36 | 208333,33 | 16059,03 | 833333,33 |

| 21 | Февраль, 2018 | 221180,56 | 208333,33 | 12847,22 | 625000,00 |

| 22 | Март, 2018 | 217968,75 | 208333,33 | 9635,42 | 416666,67 |

| 23 | Апрель, 2018 | 214756,94 | 208333,33 | 6423,61 | 208333,33 |

| 24 | Май, 2018 | 211545,14 | 208333,33 | 3211,81 | 0 |

| Итого по кредиту | 5963541,67 | 5000000,00 | 963541,67 | 0 | |

Аналогичным образом проведем расчет платежей по кредиту при условии, что вид платежа будет – аннуитетный.

Условия по кредиту:

-

сумма ежемесячного платежа: - 250 830 руб.; -

переплата по процентам за кредит: 1 019 923 руб.; -

итоговая переплата с учетом комиссий: 1 019 923 руб.; -

эффективная процентная ставка: 20,1%.

Как показали расчеты, при аннуитентных платежах стоимость привлечения банковского кредита выше, однако сумма платежа не меняется на протяжении всего расчетного периода и составляет 250 830 руб. При дифференцированных же платежах сумма, уплачиваемая в первые месяцы выше, чем в конце расчетного периода.

Таблица 3.2 График платежей по долгосрочному кредиту (аннуитетные платежи) Сбербанк РФ, срок кредитования 2 года, руб.

| № платежа | Дата платежа | Сумма платежа | Основной долг | Начисленные проценты | Остаток задолженности |

| 1 | Июнь, 2016 | 250830,13 | 173746,79 | 77083,33 | 4826253,21 |

| 2 | Июль, 2016 | 250830,13 | 176425,39 | 74404,74 | 4649827,82 |

| 3 | Август, 2016 | 250830,13 | 179145,28 | 71684,85 | 4470682,54 |

| 4 | Сентябрь, 2016 | 250830,13 | 181907,10 | 68923,02 | 4288775,43 |

| 5 | Октябрь, 2016 | 250830,13 | 184711,51 | 66118,62 | 4104063,93 |

| 6 | Ноябрь, 2016 | 250830,13 | 187559,14 | 63270,99 | 3916504,78 |

| 7 | Декабрь, 2016 | 250830,13 | 190450,68 | 60379,45 | 3726054,11 |

| 8 | Январь, 2017 | 250830,13 | 193386,79 | 57443,33 | 3532667,31 |

| 9 | Февраль, 2017 | 250830,13 | 196368,17 | 54461,95 | 3336299,14 |

| 10 | Март, 2017 | 250830,13 | 199395,52 | 51434,61 | 3136903,63 |

| 11 | Апрель, 2017 | 250830,13 | 202469,53 | 48360,60 | 2934434,10 |

| 12 | Май, 2017 | 250830,13 | 205590,93 | 45239,19 | 2728843,16 |

| 13 | Июнь, 2017 | 250830,13 | 208760,46 | 42069,67 | 2520082,70 |

| 14 | Июль, 2017 | 250830,13 | 211978,85 | 38851,27 | 2308103,85 |

| 15 | Август, 2017 | 250830,13 | 215246,86 | 35583,27 | 2092856,99 |

| 16 | Сентябрь, 2017 | 250830,13 | 218565,25 | 32264,88 | 1874291,74 |

| 17 | Октябрь, 2017 | 250830,13 | 221934,80 | 28895,33 | 1652356,95 |

| 18 | Ноябрь, 2017 | 250830,13 | 225356,29 | 25473,84 | 1427000,66 |

| 19 | Декабрь, 2017 | 250830,13 | 228830,53 | 21999,59 | 1198170,12 |

| 20 | Январь, 2018 | 250830,13 | 232358,34 | 18471,79 | 965811,78 |

| 21 | Февраль, 2018 | 250830,13 | 235940,53 | 14889,60 | 729871,26 |

| 22 | Март, 2018 | 250830,13 | 239577,94 | 11252,18 | 490293,31 |

| 23 | Апрель, 2018 | 250830,13 | 243271,44 | 7558,69 | 247021,87 |

| 24 | Май, 2018 | 250830,13 | 247021,87 | 3808,25 | 0 |

| Итого по кредиту | 6019923,04 | 5000000,00 | 1019923,04 | 0 | |