Файл: 1 системный анализ ассортимента продукции зао гостхимпром Характеристика деятельности организации зао Гостхимпром.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.04.2024

Просмотров: 111

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Классификация древесностружечных плит

2. Разработка мерприятий по внедрению модели оптимального ассортимента продукции в ЗАО «Гостхимпром»

Основные технологические показатели

Потребность в трудовых ресурсах. Подготовка кадров.

Освоение производственных мощностей

3. Анализ эффективности мероприятий по внедрению модели оптимального ассортимента продукции

Обоснование инвестиций на реализацию проекта

План финансирования. Возможные источники и условия

Выручка от реализации продукции

Оценка расходов на производство и реализацию продукции

Постоянные накладные расходы

К постоянным накладным расходам в расчетах относятся общепроизводственные расходы по цеху производства ДСтП, участка ламинированния и общехозяйственных расходов по предприятию.

В накладные расходы входят издержки, которые не могут быть отнесены к прямым издержкам, но без которых производство и реализация продукции невозможны.

К накладным относятся следующие виды затрат:

Общехозяйственные:

-

затраты на содержание и ремонт зданий и сооружений производственного назначения; -

затраты по эксплуатации оборудования; -

текущий ремонт оборудования (принят из расчета 2 % от стоимости оборудования, начиная со второго года работы предприятия); -

затраты на охрану окружающей среды; -

затраты на переработку, утилизацию и удаление отходов; -

платежи за предельно допустимые выбросы загрязняющих веществ; -

затраты на охрану труда; -

затраты на текущую подготовку и переподготовку кадров;

Административные:

-

страхование собственности (имущества); -

затраты на содержание обеспечивающих служб и подразделений (без затрат на оплату труда); -

затраты на содержание административных зданий (отопление, освещение, канализация, водоснабжение, вентиляция, и т.д.); -

затраты на социально-бытовые нужды; -

командировочные затраты; -

представительские расходы; -

оплата расходов на связь; -

канцелярские расходы и т.д.

Сбытовые:

-

транспортные затраты (без внутрихозяйственных); -

гарантийный ремонт и обслуживание; -

затраты на маркетинг и рекламу и др.

Накладные расходы запланированы в размере 219,4 млн. руб. в год.

Себестоимость продукции

Производственная себестоимость изготовления ДСтП рассчитана, исходя из затрат на сырьевые, материальные и энергетические ресурсы, фонда оплаты труда, амортизации оборудования, процентов за кредит.

Себестоимость изготовления ламинированной ДСтП рассчитана, исходя из производственной себестоимости 1 кбм плиты-основы (шлифованная ДСтП) и дополнительных расходов по облицовке плиты. В дополнительные расходы включены: расходы декоративной пленки, электроэнергии, расходы по заработной плате производственных рабочих, рабочих по обслуживанию оборудования, ИТР и служащих участка ламинирования, амортизация оборудования линии ламинирования (таблица 2.22).

Таблица 2.22

Расчет амортизации основных производственных фондов

предприятия

| Наименование показателей | Стоимость основных производственных фондов (без НДС), тыс. руб. | Срок использования, годы | Сумма амортизации в год тыс. руб. |

| Планирование и согласование | 93 010 | 5 | 18 602 |

| Здания и сооружения | 1 844 402 | 25 | 73 776 |

| Оборудование - без линии ламинирования - линия ламинирования | 1 821 682 287 550 | 10 10 | 182 168 28 755 |

| ВСЕГО, тыс. руб. ВСЕГО без учета ламинирования, тыс.руб. | 4 260 000 3 972 450 | | 303 301 274 546 |

Себестоимость изготовления 1 кбм шлифованной и ламинированной ДСтП приведена в табл.2.23, 2.24

Таблица 2.23

Себестоимость изготовления 1 кбм шлифованной ДСтП

| Статьи затрат | Стоимость, руб. |

| Прямые затраты: | |

| Сырьевые и энергетические ресурсы | 2 140,5 |

| Оплата труда производственных рабочих | 63,6 |

| Начисления на заработную плату | 16,5 |

| Амортизация | 686,4 |

| Прочие затраты | 106,5 |

| Итого прямые затраты | 3 013,5 |

| Оплата труда ИТР и служащих с начислениями | 32,7 |

| Цеховые расходы | 266,3 |

| Общехозяйственные расходы | 191,7 |

| Сбытовые расходы | 90,5 |

| Итого полная себестоимость | 3 594,7 |

Таблица 2.24

Себестоимость изготовления 1 кбм. ламинированная ДСтП

| Статьи затрат | Стоимость, руб. |

| Себестоимость ДСтП шлифованной | 3 594,7 |

| Ламинирование | |

| Оплата труда с начислениями рабочих линии ламинирования | 99,8 |

| Амортизация | 79,9 |

| Пленка для ламинирования | 1 263 |

| Электроэнергия на ламинирование | 19,2 |

| Природный газ на ламинирование | 49,7 |

| Итого ламинирование | 1 511,6 |

| Итого полная себестоимость | 5 106,3 |

Расчет прибылей, убытков и денежных потоков

План по прибылям и убыткам при реализации данного проекта приведен в Приложении 1.

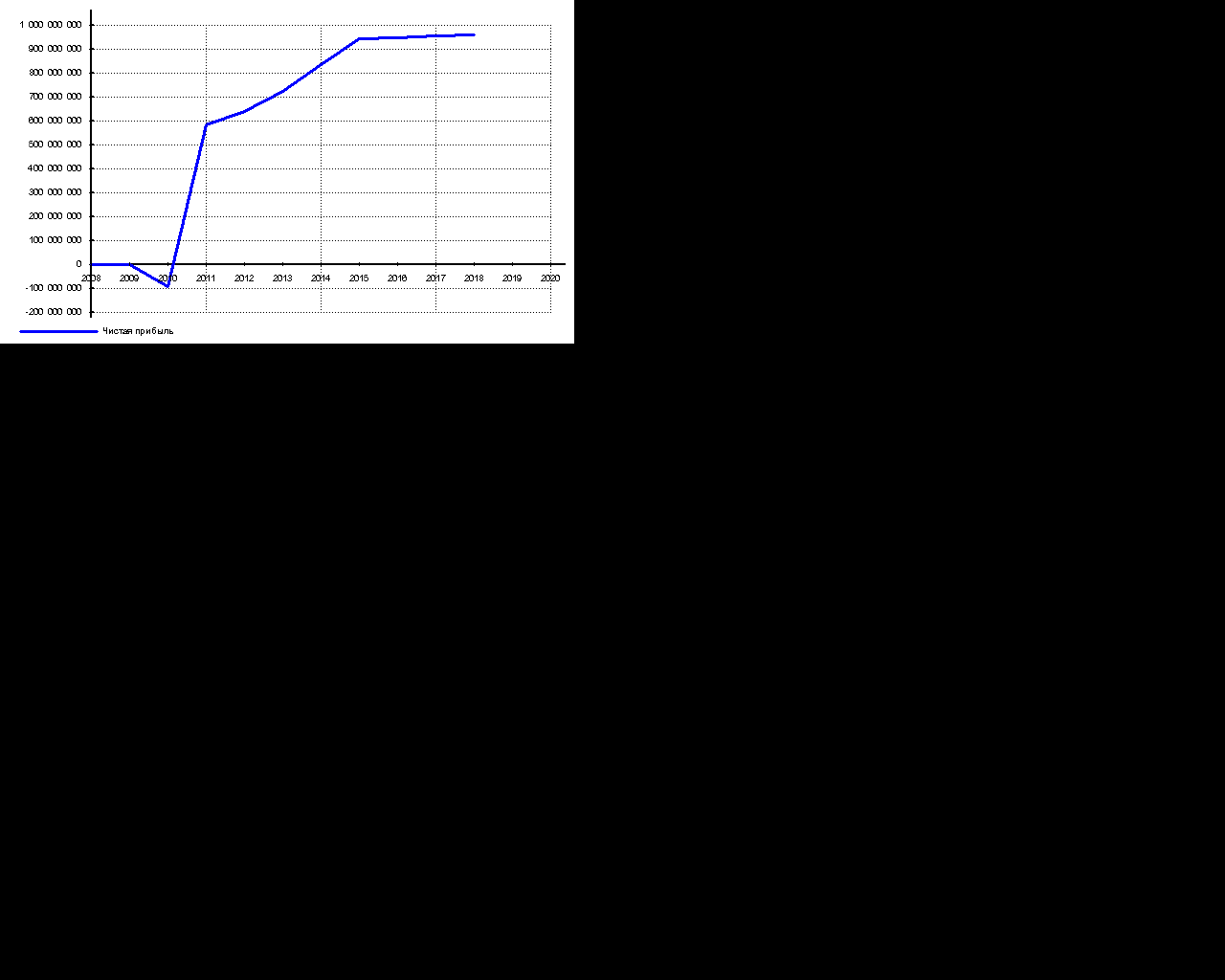

Чистая прибыль, руб.

Рис.2.4

В данном проекте денежные поступления приняты только от реализации продукции.

Расчеты денежных потоков приведены в Приложении 2.

Эффективность проекта

Показатели эффективности и финансовой состоятельности проекта

Основными показателями, характеризующими эффективность проекта, являются: чистый приведенный доход (NPV), внутренняя норма рентабельности (IRR), индекс прибыльности (PI) и срок окупаемости проекта (PB).

Для оценки эффективности используются интегральные показатели, рассчитанные с учетом коэффициента дисконтирования, который позволяет учесть ценность будущих поступлений по отношению к текущему периоду проекта.

Основным интегральным показателем эффективности является величина чистого приведенного дохода (NPV), представляющая собой приведенную (дисконтированную) стоимость будущих прибылей за вычетом приведенной стоимости инвестиционных затрат.

Внутренняя норма рентабельности (IRR) рассчитывается путем нахождения ставки дисконтирования, при которой приведенная стоимость будущих денежных потоков равна первоначальной сумме инвестиций. Проект может считаться привлекательным при норме доходности, превышающей ставку по долгосрочным банковским кредитам.

Интегральные показатели эффективности проекта приведены в таблице 2.26.

Таблица 2.26

Показатели экономической эффективности проекта

| Наименование | Величина показателя |

| Общий объем инвестиций, млн. руб. | 4 260 |

| Выручка от реализации продукции проекта, млн. руб. | 3 216,8 |

| Чистый приведенный доход (NPV), млн. руб. | 934,8 |

| Внутренняя норма прибыли (IRR). % | 17,56 |

| Индекс прибыльности (IP) | 1,25 |

| Срок окупаемости инвестиций простой, лет | 6,4 |

| Срок окупаемости инвестиций дисконтированный, лет | 8,3 |