ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.02.2024

Просмотров: 118

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Общая характеристикаПАО «Магнит»

Раздел 1. Общая характеристика показателейбухгалтерского баланса компании

Раздел 2. Горизонтальный анализ бухгалтерского баланса

Раздел 3. Вертикальный анализ бухгалтерского баланса

Раздел 4. Анализ ликвидности бухгалтерского баланса

Раздел 5. Анализ платежеспособности компании

Раздел 6. Анализ финансовой устойчивости компании

Раздел 7. Анализ финансовых результатов

Раздел 8. Анализ деловой активности компании

Раздел 9. Анализ рентабельности работы компании

Раздел 3. Вертикальный анализ бухгалтерского баланса

Вертикальный анализ баланса предполагает оценку структуры бухгалтерского баланса в виде относительных величин. При вертикальном анализе статьи отчетности приводятся в процентах к его итогу.

Соответствующие расчеты представлены в таблице .

Таблица 3 – Вертикальный анализ бухгалтерского баланса ПАО «Магнит»

| Показатели | На 31.12.2019 | На 31.12.2020 | На 31.12.2021 | |||||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | |||

| Общая стоимость имущества ‑ всего | 206 529 031 | 100,00 | 234 166 985 | 100,00 | 251 106 182 | 100,00 | ||

| в том числе: | | | | | | | ||

| 1. Внеоборотные активы – всего | 150 997 401 | 73,10 | 168 941 980 | 72,15 | 166 998 304 | 66,51 | ||

| из них: | | | | | | | ||

| основные средства | 646 996 | 0,31 | 613 924 | 0,26 | 581 183 | 0,23 | ||

| долгосрочные финансовые вложения | 150 279 742 | 72,76 | 168 290 522 | 71,87 | 166 377 434 | 66,26 | ||

| отложенные налоговые активы | 0 | 0,00 | 0 | 0,00 | 39 649 | 0,02 | ||

| прочие внеоборотные активы | 70 663 | 0,03 | 37 534 | 0,02 | 38 | 0,00 | ||

| 2. Оборотные активы – всего | 55 531 630 | 26,88 | 65 225 005 | 27,85 | 84 107 878 | 33,49 | ||

| из них: | | | | | | | ||

| запасы | 9 669 | 0,00 | 22 301 | 0,01 | 37 474 | 0,01 | ||

| НДС | 0 | 0,00 | 0 | 0,00 | 1 284 | 0,00 | ||

| дебиторская задолженность | 3 060 243 | 1,48 | 5 909 803 | 2,52 | 8 569 066 | 3,41 | ||

| краткосрочные финансовые вложения | 52 458 815 | 25,40 | 59 290 035 | 25,32 | 63 420 515 | 25,26 | ||

| денежные средства | 2 903 | 0,00 | 2 866 | 0,00 | 12 079 539 | 4,81 | ||

| Общая стоимость источников имущества ‑ всего | 206 529 031 | 100,00 | 234 166 985 | 100,00 | 251 106 182 | 100,00 | ||

| в том числе: | | | | | | | ||

| 3. Капитал и резервы | 140 614 321 | 68,08 | 127 742 558 | 54,55 | 129 822 558 | 51,70 | ||

| в том числе: | | | | | | | ||

| уставный капитал | 1 019 | 0,00 | 1 019 | 0,00 | 1 019 | 0,00 | ||

| добавочный капитал | 87 448 127 | 42,34 | 87 448 127 | 37,34 | 87 448 127 | 34,83 | ||

| резервный капитал | 153 | 0,00 | 153 | 0,00 | 153 | 0,00 | ||

| нераспределенная прибыль (непокрытый убыток) | 53 165 022 | 25,74 | 40 293 259 | 17,21 | 42 373 259 | 16,87 | ||

| 4. Долгосрочные обязательства ‑ всего | 40 006 130 | 19,37 | 70 005 426 | 29,89 | 60 004 753 | 23,89 | ||

| из них: | | | | | | | ||

| долгосрочные заемные средства | 40 000 000 | 19,37 | 70 000 000 | 29,89 | 60 000 000 | 23,89 | ||

| отложенные налоговые обязательства | 6 130 | 0,00 | 5 426 | 0,00 | 4 753 | 0,00 | ||

| 5. Краткосрочные обязательства ‑ всего | 25 908 580 | 12,54 | 36 419 001 | 15,55 | 61 278 871 | 24,41 | ||

| из них: | | | | | | | ||

| краткосрочные заемные средства | 10 769 500 | 5,21 | 11 295 700 | 4,82 | 31 126 383 | 12,40 | ||

| кредиторская задолженность | 15 134 311 | 7,33 | 25 109 104 | 10,72 | 30 127 323 | 12,00 | ||

| краткосрочные оценочные обязательства | 4 769 | 0,00 | 14 197 | 0,01 | 25 165 | 0,01 | ||

На основе результатов расчетов, представленных в таблице , проанализируем, как изменились показатели структуры бухгалтерского баланса.

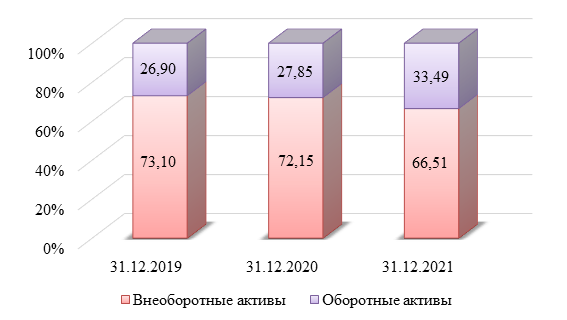

Удельный вес внеоборотных активов составлял: на 31.12.2019 – 73,10%, на 31.12.2020 – 72,15%, на 31.12.2021 – 66,51%. Таким образом, в течение рассматриваемого периода этот показатель снизился на 6,59 процентных пунктов. Соответственно, удельный вес оборотных активов увеличился на аналогичное число процентных пунктов (на 31.12.2019 – 26,90%, на 31.12.2020 – 27,85%, на 31.12.2021 – 33,49%). По приведенным данным можно сделать вывод, что имущество компании представлено преимущественно внеоборотными активами. Активы ПАО «Магнит» стали более мобильными, как и сказано выше.

Структура активов ПАО «Магнит» проиллюстрирована на рисунке 3.

Рисунок 3 – Структура активов ПАО «Магнит»

за 2019‑2021 гг.

Характеризуя изменения в структуре внеоборотных активов, можно отметить следующее: удельный вес основных средств – снизился с 0,31% до 0,23%, т.е. на 0,08 процентных пунктов; долгосрочных финансовых вложений – снизился с 72,76% до 66,26%, т.е. на 6,50 процентных пунктов; отложенных налоговых активов – увеличился с 0,00% до 0,02%, т.е. на 0,02 процентных пунктов; прочих внеоборотных активов – снизился с 0,03% до 0,00%, т.е. на 0,03 процентных пунктов. По приведенным данным можно сделать вывод, что наибольшую роль в составе внеоборотных активов компании играют долгосрочные финансовые вложения. При этом снижение удельного веса основных средств свидетельствует о том, что значение данного вида активов в имуществе компании уменьшается, что при прочих равных условиях позволяет сделать вывод о сокращении производственных возможностей компании.

Аналогично анализируем состояние и изменение структуры оборотных активов компании. Удельный вес запасов увеличился с 0,00% до 0,01%, т.е. на 0,01 процентных пунктов; краткосрочной дебиторской задолженности – увеличился с 1,48% до 3,41%, т.е. на 1,93 процентных пунктов; краткосрочных финансовых вложений – снизился с 25,40% до 25,26%, т.е. на 0,14 процентных пунктов; денежных средств – увеличился с 0,00% до 4,81%, т.е. на 4,81 процентных пунктов. По приведенным данным можно сделать вывод, что наибольшую роль в составе оборотных активов компании играют краткосрочные финансовые вложения. При этом следует негативно охарактеризовать рост удельного веса дебиторской задолженности в структуре активов компании. Дело в том, что дебиторская задолженность – это средства, отвлеченные в активные расчеты. Этими средствами компания не может свободно пользоваться, пока дебиторы не погасят свои долги. Следовательно, увеличение зависимости ПАО «Магнит» от дебиторов может ухудшить его финансовое состояние.

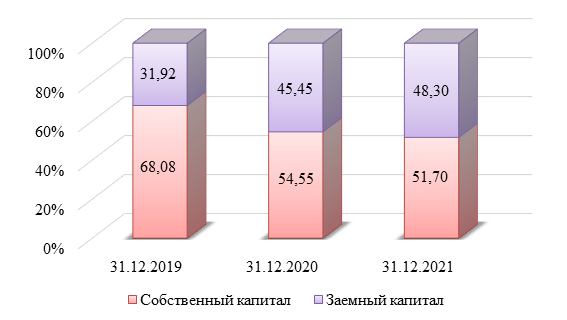

На рисунке 4 представлена структура источников имущества компании.

Рисунок 4 – Структура источников имущества ПАО «Магнит»

за 2019‑2021 гг.

В соответствии с основным нормативом финансовой устойчивости, не менее 50% имущества компании должно быть сформировано за счет собственных источников. В течение анализируемого периода данный норматив выполнялся по состоянию на каждую отчетную дату. Следовательно, на протяжении анализируемого периода компания пребывала в состоянии финансовой устойчивости.

Характеризуя изменения в структуре собственного капитала, можно отметить следующее: удельный вес добавочного капитала – снизился с 42,34% до 34,83%, т.е. на 7,51 процентных пунктов; нераспределенной прибыли – снизился с 25,74% до 16,87%, т.е. на 8,87 процентных пунктов. Положительно следует охарактеризовать наличие у компании нераспределенной прибыли, поскольку данное обстоятельство позволяет предположить, что анализируемая компания работала прибыльно.

Характеризуя изменения в структуре заемного капитала, целесообразно изучить изменения в удельных весах, занимаемых в пассиве его следующими элементами. Например, удельный вес долгосрочных кредитов увеличился с 19,37% до 23,89%, т.е. на 4,52 процентных пунктов; краткосрочных кредитов – увеличился с 5,21% до 12,40%, т.е. на 7,19 процентных пунктов; кредиторской задолженности – увеличился с 7,33% до 12%, т.е. на 4,67 процентных пунктов. В итоге зависимость ПАО «Магнит» от заемного капитала повысилась, что негативно характеризует изменения, произошедшие в финансовом состоянии.

Раздел 4. Анализ ликвидности бухгалтерского баланса

Ликвидность баланса характеризует возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства. Анализ ликвидности баланса позволяет оценить кредитоспособность компании, т.е. способность компании рассчитываться по своим обязательствам. Ликвидность определяется покрытием обязательств компании ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для определения ликвидности баланса следует сопоставить итоги сгруппированных статей актива и пассива. По степени ликвидности активы делятся на следующие группы:

1) наиболее ликвидные активы (А1):

где

– денежные средства;

– денежные средства; – краткосрочные финансовые вложения;

– краткосрочные финансовые вложения;2) быстро реализуемые активы (А2):

где ДЗ – дебиторская задолженность;

3) медленно реализуемые активы (А3):

где З – запасы;

НДС – налог на добавленную стоимость по приобретенным ценностям;

ПОА – прочие оборотные активы;

ДФВ – долгосрочные финансовые вложения1;

4) трудно реализуемые активы (А4):

где ВНА – внеоборотные активы.

По срочности обязательств пассивы подразделяются на:

1) наиболее срочные обязательства (П1):

где КЗ – кредиторская задолженность;

2) краткосрочные пассивы (П2):

где КСО – итог пятого раздела баланса («Краткосрочные обязательства»);

3) долгосрочные пассивы (П3):

где ДСО – долгосрочные обязательства;

4) постоянные пассивы (П4):

где КиР – итог третьего раздела баланса («Капитал и резервы»).

Соответствие системе следующих неравенств обеспечивает абсолютную ликвидность баланса:

Первые два неравенства характеризуют текущую ликвидность, два последних – перспективную ликвидность баланса компании.

В таблице представлены результаты анализа ликвидности баланса.

Таблица 4 – Анализ ликвидности баланса ПАО «Магнит»

| Показатели, тыс. руб. | На 31.12.2019 | На 31.12.2020 | На 31.12.2021 |

| Исходные данные: | | | |

| 1. Денежные средства | 2 903 | 2 866 | 12 079 539 |

| 2. Краткосрочные финансовые вложения | 52 458 815 | 59 290 035 | 63 420 515 |

| 3. Дебиторская задолженность | 3 060 243 | 5 909 803 | 8 569 066 |

| 4. Запасы | 9 669 | 22 301 | 37 474 |

| 5. НДС | 0 | 0 | 1 284 |

| 6. Прочие оборотные активы | 0 | 0 | 0 |

| 7. Долгосрочные финансовые вложения | 150 279 742 | 168 290 522 | 166 377 434 |

| 8. Внеоборотные активы | 150 997 401 | 168 941 980 | 166 998 304 |

| 9. Кредиторская задолженность | 15 134 311 | 25 109 104 | 30 127 323 |

| 10. Краткосрочные обязательства | 25 908 580 | 36 419 001 | 61 278 871 |

| 11. Долгосрочные обязательства | 40 006 130 | 70 005 426 | 60 004 753 |

| 12. Капитал и резервы (собственный капитал) | 140 614 321 | 127 742 558 | 129 822 558 |

| Расчетные показатели: | | | |

| А. Группы активов: | | | |

| А1 ‑ наиболее ликвидные активы | 52 461 718 | 59 292 901 | 75 500 054 |

| А2 ‑ быстрореализуемые активы | 3 060 243 | 5 909 803 | 8 569 066 |

| А3 ‑ медленно реализуемые активы | 150 289 411 | 168 312 823 | 166 416 192 |

| А4 ‑ трудно реализуемые активы | 717 659 | 651 458 | 620 870 |

| Итого общая стоимость активов | 206 529 031 | 234 166 985 | 251 106 182 |

| Б. Группы пассивов: | | | |

| П1 ‑ наиболее срочные обязательства | 15 134 311 | 25 109 104 | 30 127 323 |

| П2 ‑ краткосрочные пассивы | 10 774 269 | 11 309 897 | 31 151 548 |

| П3 ‑ долгосрочные пассивы | 40 006 130 | 70 005 426 | 60 004 753 |

| П4 ‑ постоянные пассивы | 140 614 321 | 127 742 558 | 129 822 558 |

| Итого общая стоимость пассивов | 206 529 031 | 234 166 985 | 251 106 182 |

| И(Д) по группам активов: | | | |

| излишек (+) или дефицит (‑) по группе наиболее ликвидных активов | 37 327 407 | 34 183 797 | 45 372 731 |

| излишек (+) или дефицит (‑) по группе быстрореализуемых активов | ‑7 714 026 | ‑5 400 094 | ‑22 582 482 |

| излишек (+) или дефицит (‑) по группе медленно реализуемых активов | 110 283 281 | 98 307 397 | 106 411 439 |

| излишек (+) или дефицит (‑) по группе трудно реализуемых активов | ‑139 896 662 | ‑127 091 100 | ‑129 201 688 |