ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.02.2024

Просмотров: 113

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Общая характеристикаПАО «Магнит»

Раздел 1. Общая характеристика показателейбухгалтерского баланса компании

Раздел 2. Горизонтальный анализ бухгалтерского баланса

Раздел 3. Вертикальный анализ бухгалтерского баланса

Раздел 4. Анализ ликвидности бухгалтерского баланса

Раздел 5. Анализ платежеспособности компании

Раздел 6. Анализ финансовой устойчивости компании

Раздел 7. Анализ финансовых результатов

Раздел 8. Анализ деловой активности компании

Раздел 9. Анализ рентабельности работы компании

Анализ данных, приведенных в таблице , позволил сделать следующие выводы:

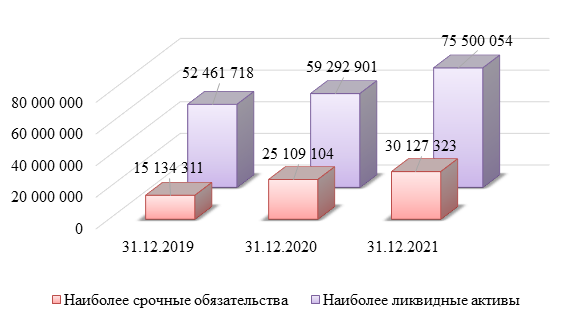

1) стоимость наиболее ликвидных активов должна быть больше стоимости наиболее срочных обязательств. На протяжении всего анализируемого периода данное условие соблюдалось. В связи с этим сформировался излишек наиболее ликвидных активов, предназначенных для покрытия наиболее срочных обязательств. Сумма этого излишка составляла: на 31.12.2019 – 37 327 407 тыс. руб.; на 31.12.2020 – 34 183 797 тыс. руб.; на 31.12.2021 – 45 372 731 тыс. руб. Соотношение наиболее ликвидных активов проиллюстрировано на рисунке 5.

Рисунок 5 – Соотношение наиболее ликвидных активов

и наиболее срочных обязательств ПАО «Магнит»

за 2019‑2021 гг. (тыс. руб.)

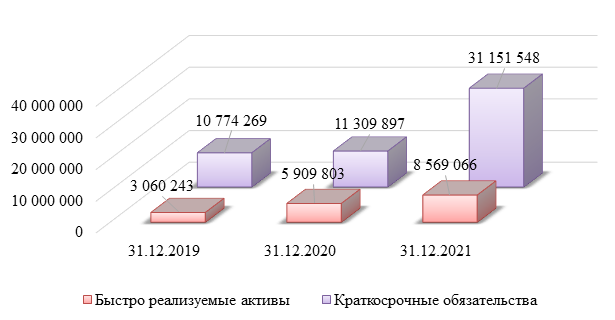

2) стоимость быстро реализуемых активов также должна быть больше стоимости краткосрочных пассивов. На протяжении всего анализируемого периода данное условие не соблюдалось. В связи с этим сформировался дефицит быстро реализуемых активов, предназначенных для покрытия краткосрочных обязательств. Сумма этого дефицита составляла: на 31.12.2019 – 7 714 026 тыс. руб.; на 31.12.2020 – 5 400 094 тыс. руб.; на 31.12.2021 – 22 582 482 тыс. руб. При этом имеет место выраженная позитивная динамика в соотношении быстро реализуемых активов и краткосрочных обязательств. Соотношение быстро реализуемых активов и краткосрочных пассивов демонстрирует рисунок 6.

Рисунок 6 – Соотношение быстро реализуемых активов

и краткосрочных обязательств ПАО «Магнит»

за 2019‑2021 гг. (тыс. руб.)

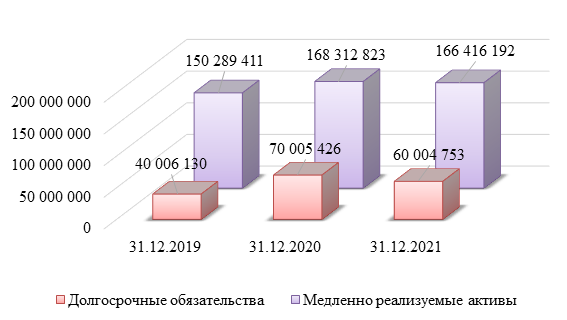

3) стоимость медленно реализуемых активов также должна быть больше стоимости долгосрочных пассивов. На протяжении всего анализируемого периода данное условие соблюдалось. В связи с этим сформировался излишек медленно реализуемых активов, предназначенных для покрытия долгосрочных обязательств. Сумма этого излишка составляла: на 31.12.2019 – 110 283 281 тыс. руб.; на 31.12.2020 – 98 307 397 тыс. руб.; на 31.12.2021 – 106 411 439 тыс. руб. При этом имеет место выраженная положительная динамика в соотношении медленно реализуемых активов и долгосрочных обязательств. Соотношение медленно реализуемых активов и долгосрочных пассивов демонстрирует рисунок 7.

Рисунок 7 – Соотношение медленно реализуемых активов

и долгосрочных обязательств ПАО «Магнит»

за 2019‑2021 гг. (тыс. руб.)

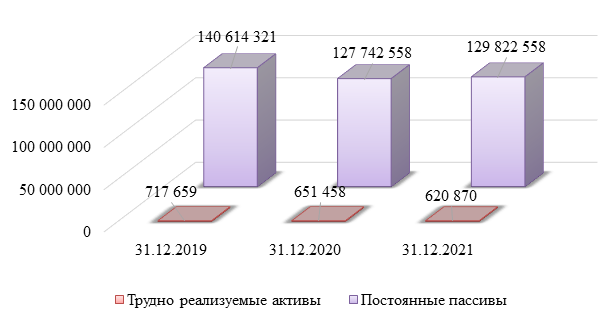

4) стоимость трудно реализуемых активов должна быть меньше величины собственного капитала. Только в этом случае у компании будут в наличии собственные оборотные средства, которые являются неотъемлемым условием обеспечения финансовой устойчивости. У компании на протяжении 2019‑2021 гг. имелись в наличии собственные оборотные средства. Данное обстоятельство положительно характеризует финансовое состояние компании. Соотношение трудно реализуемых активов и постоянных пассивов представлено на рисунке 8.

Рисунок 8 – Соотношение трудно реализуемых активов

и постоянных пассивов ПАО «Магнит»

за 2019‑2021 гг. (тыс. руб.)

Учитывая результаты проведенного анализа, следует сделать вывод, что на протяжении анализируемого периода баланс компании оставался преимущественно ликвидным. При этом динамика состояния ликвидности баланса являлась в целом стабильной.

Раздел 5. Анализ платежеспособности компании

Анализ платежеспособности компании предполагает расчет следующих показателей:

1. Коэффициент абсолютной ликвидности:

или

где

– денежные средства;

– денежные средства; – краткосрочные финансовые вложения;

– краткосрочные финансовые вложения; – краткосрочные обязательства;

– краткосрочные обязательства; – наиболее ликвидные активы;

– наиболее ликвидные активы; – наиболее срочные обязательства;

– наиболее срочные обязательства; – краткосрочные обязательства.

– краткосрочные обязательства.По норме значение данного показателя должно составлять не менее 0,2.

Чтобы определить, за счет каких факторов произошло изменение уровня платежеспособности компании по критерию наличия ликвидных активов, можно провести факторный анализ. Если использовать способ цепных подстановок, то формулы будут следующими:

1) изменение коэффициента абсолютной ликвидности за счет изменения суммы денежных средств:

индексы 0 и 1 показывают, соответственно, базисный и отчетный периоды;

2) изменение коэффициента абсолютной ликвидности за счет изменения суммы краткосрочных финансовых вложений:

3) изменение коэффициента абсолютной ликвидности за счет изменения сумма краткосрочных обязательств:

Для проверки необходимо подсчитать сумму влияния каждого фактора, которая должна соответствовать общему изменению коэффициента абсолютной ликвидности:

2. Коэффициент критической (промежуточной) ликвидности:

или

где ДЗ – краткосрочная дебиторская задолженность;

– быстро реализуемые активы.

– быстро реализуемые активы.Для проведения факторного анализа можно воспользоваться моделью, которая покажет, как повлияли разные факторы (изменение ликвидных активов, изменение быстро реализуемых активов и изменение краткосрочных обязательств) на изменение коэффициента критической ликвидности. Изменение результирующего показателя за счет изменения суммы наиболее ликвидных активов рассчитывается по формуле:

за счет изменения суммы быстро реализуемых активов:

за счет изменения суммы краткосрочных обязательств:

И аналогично должно соблюдаться равенство:

3. Коэффициент текущей ликвидности:

где

– оборотные активы.

– оборотные активы.Факторный анализ изменения данного показателя осуществляется следующим образом:

1) изменение коэффициента текущей ликвидности за счет изменения стоимости оборотных активов рассчитывается по формуле:

2) изменение коэффициента текущей ликвидности за счет изменения суммы краткосрочных обязательств:

И аналогично должно соблюдаться равенство:

4. Коэффициент общей ликвидности:

где

– медленно реализуемые активы (запасы + налога на добавленную стоимость по приобретенным ценностям + прочие оборотные активы);

– медленно реализуемые активы (запасы + налога на добавленную стоимость по приобретенным ценностям + прочие оборотные активы); – долгосрочные пассивы.

– долгосрочные пассивы.В таблице представлены результаты анализа платежеспособности компании.

Таблица 5 – Анализ показателей платежеспособности ПАО «Магнит»

| Показатели | Норматив | На 31.12.2019 | На 31.12.2020 | На 31.12.2021 |

| Исходные данные: | | | | |

| 1. Денежные средства, тыс. руб. | ‑ | 2 903 | 2 866 | 12 079 539 |

| 2. Краткосрочные финансовые вложения, тыс. руб. | ‑ | 52 458 815 | 59 290 035 | 63 420 515 |

| 3. Дебиторская задолженность, тыс. руб. | ‑ | 3 060 243 | 5 909 803 | 8 569 066 |

| 4. Оборотные активы, тыс. руб. | ‑ | 55 531 630 | 65 225 005 | 84 107 878 |

| 5. Краткосрочные обязательства, тыс. руб. | ‑ | 25 908 580 | 36 419 001 | 61 278 871 |

| 6. Наиболее ликвидные активы, тыс. руб. | ‑ | 52 461 718 | 59 292 901 | 75 500 054 |

| 7. Быстро реализуемые активы, тыс. руб. | ‑ | 3 060 243 | 5 909 803 | 8 569 066 |

| 8. Медленно реализуемые активы, тыс. руб. | ‑ | 150 289 411 | 168 312 823 | 166 416 192 |

| 9. Наиболее срочные обязательства, тыс. руб. | ‑ | 15 134 311 | 25 109 104 | 30 127 323 |

| 10. Краткосрочные пассивы, тыс. руб. | ‑ | 10 774 269 | 11 309 897 | 31 151 548 |

| 11. Долгосрочные пассивы, тыс. руб. | ‑ | 40 006 130 | 70 005 426 | 60 004 753 |

| Расчетные показатели: | | | | |

| 12. Коэффициент абсолютной ликвидности | >0,20 | 2,025 | 1,628 | 1,232 |

| 13. Коэффициент критической (промежуточной) ликвидности | >0,70 | 2,143 | 1,790 | 1,372 |

| 14. Коэффициент текущей ликвидности | >2,00 | 2,143 | 1,791 | 1,373 |

| 15. Коэффициент общей ликвидности | >1,00 | 3,046 | 2,178 | 2,036 |

На основе данных таблицы можно сделать следующие выводы относительно состояния платежеспособности ПАО «Магнит» за 2019‑2021 гг.:

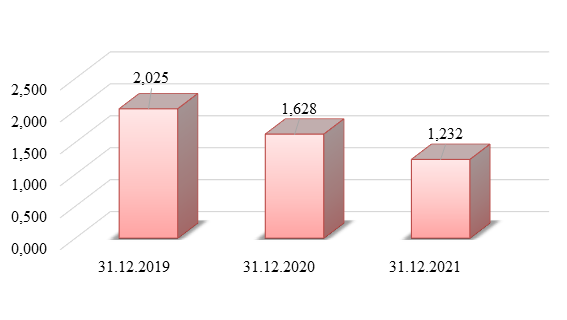

1) коэффициент абсолютной ликвидности по норме должен составлять не менее 0,2. Это означает, что компания должна быть в состоянии погасить не менее 20% краткосрочных обязательств за счет наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений). Фактические значения данного коэффициента представлены на рисунке 9.

Рисунок 9 – Динамика коэффициента абсолютной ликвидности

ПАО «Магнит» за 2019‑2021 гг.

Таким образом, значения коэффициента абсолютной ликвидности составляли:

на 31.12.2019 – 2,025 (норма выполнялась);

на 31.12.2020 – 1,628 (норма выполнялась, изменение негативное);

на 31.12.2021 – 1,232 (норма выполнялась, изменение негативное).

Используя способ цепных подстановок, осуществляем факторный анализ изменения коэффициента абсолютной ликвидности:

1) за 2020 г., т.е. на 31.12.2020 по сравнению с 31.12.2019:

влияние изменения суммы имеющихся у компании денежных средств составило:

(2 866+52 458 815)/25 908 580‑

‑(2 903+52 458 815)/25 908 580=0,000;

влияние изменения суммы имеющихся у компании краткосрочных финансовых вложений составило:

(2 866+59 290 035)/25 908 580‑

‑(2 866+52 458 815)/25 908 580=0,264;

влияние изменения суммы краткосрочных обязательств составило:

(2 866+59 290 035)/36 419 001‑

‑(2 866+59 290 035)/25 908 580=‑0,660;

суммарное влияние всех факторов составило:

0,000+0,264+(‑0,660)=‑0,397.

Таким образом, негативное изменение коэффициента абсолютной ликвидности в 2020 г. обусловлено сокращением имеющихся у компании денежных средств, а также увеличением краткосрочных обязательств;

2) за 2021 г., т.е. на 31.12.2021 по сравнению с 31.12.2020: влияние изменения суммы имеющихся у компании денежных средств составило:

(12 079 539+59 290 035)/36 419 001‑

‑(2 866+59 290 035)/36 419 001=0,332;

влияние изменения суммы имеющихся у компании краткосрочных финансовых вложений составило:

(12 079 539+63 420 515)/36 419 001‑

‑(12 079 539+59 290 035)/36 419 001=0,113;

влияние изменения суммы краткосрочных обязательств составило:

(12 079 539+63 420 515)/61 278 871‑

‑(12 079 539+63 420 515)/36 419 001=‑0,841;

суммарное влияние всех факторов составило:

0,332+0,113+(‑0,841)=‑0,396.

Таким образом, негативное изменение коэффициента абсолютной ликвидности в 2021 г. обусловлено увеличением краткосрочных обязательств.