ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.02.2024

Просмотров: 133

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Общая характеристикаПАО «Магнит»

Раздел 1. Общая характеристика показателейбухгалтерского баланса компании

Раздел 2. Горизонтальный анализ бухгалтерского баланса

Раздел 3. Вертикальный анализ бухгалтерского баланса

Раздел 4. Анализ ликвидности бухгалтерского баланса

Раздел 5. Анализ платежеспособности компании

Раздел 6. Анализ финансовой устойчивости компании

Раздел 7. Анализ финансовых результатов

Раздел 8. Анализ деловой активности компании

Раздел 9. Анализ рентабельности работы компании

Суммируя результаты анализа, можно сделать вывод, что по критерию наличия наиболее ликвидных активов на протяжении анализируемого периода компания оставалась платежеспособной. При этом динамика платежеспособности компании по рассматриваемому критерию была негативной. Колеблемость данного показателя оказалась существенной;

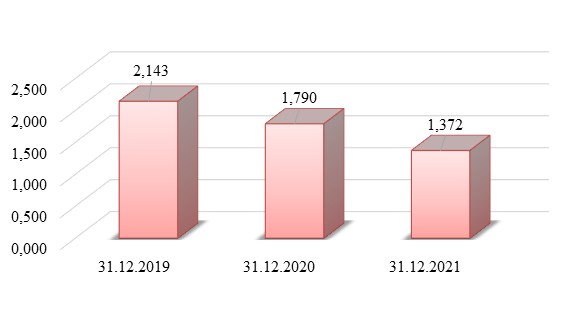

2) коэффициент критической (промежуточной) ликвидности по норме должен составлять не менее 0,7. Это означает, что компания должна быть в состоянии погасить не менее 70% краткосрочных обязательств, привлекая не только наиболее ликвидные активы, но и полностью взыскав долги с дебиторов. Фактические значения рассматриваемого коэффициента показаны на рисунке 10.

Рисунок 10 – Динамика коэффициента критической (промежуточной)

ликвидности ПАО «Магнит» за 2019‑2021 гг.

Таким образом, выполнение нормы по коэффициенту критической ликвидности можно охарактеризовать следующим образом:

на 31.12.2019 – 2,143 (норма выполнялась);

на 31.12.2020 – 1,790 (норма выполнялась, изменение негативное);

на 31.12.2021 – 1,372 (норма выполнялась, изменение негативное).

Используя способ цепных подстановок, осуществляем факторный анализ изменения коэффициента критической ликвидности:

1) за 2020 г., т.е. на 31.12.2020 по сравнению с 31.12.2019:

влияние изменения суммы имеющихся у компании наиболее ликвидных активов составило:

(2 866+59 290 035+3 060 243)/25 908 580‑

‑(2 903+52 458 815+3 060 243)/25 908 580=0,264;

влияние изменения суммы имеющихся у компании быстро реализуемых активов составило:

(2 866+59 290 035+5 909 803)/25 908 580‑

‑(2 866+59 290 035+3 060 243)/25 908 580=0,110;

влияние изменения суммы краткосрочных обязательств составило:

(2 866+59 290 035+5 909 803)/36 419 001‑

‑(2 866+59 290 035+5 909 803)/25 908 580=‑0,726;

суммарное влияние всех факторов составило:

0,264+0,110+(‑0,726)=‑0,353.

Таким образом, негативное изменение коэффициента критической ликвидности в 2020 г. обусловлено увеличением краткосрочных обязательств;

2) за 2021 г., т.е. на 31.12.2021 по сравнению с 31.12.2020:

влияние изменения суммы имеющихся у компании наиболее ликвидных активов составило:

(12 079 539+63 420 515+5 909 803)/36 419 001‑

‑(2 866+59 290 035+5 909 803)/36 419 001=0,445;

влияние изменения суммы имеющихся у компании быстро реализуемых активов составило:

(12 079 539+63 420 515+8 569 066)/36 419 001‑

‑(12 079 539+63 420 515+5 909 803)/36 419 001=0,073;

влияние изменения суммы краткосрочных обязательств составило:

(12 079 539+63 420 515+8 569 066)/61 278 871‑

‑(12 079 539+63 420 515+8 569 066)/36 419 001=‑0,936;

суммарное влияние всех факторов составило:

0,445+0,073+(‑0,936)=‑0,418.

Таким образом, негативное изменение коэффициента критической ликвидности в 2021 г. обусловлено увеличением краткосрочных обязательств.

Суммируя результаты анализа, можно сделать вывод, что по критерию наличия ликвидных и быстро реализуемых активов на протяжении анализируемого периода компания оставалась платежеспособной. При этом динамика платежеспособности компании по рассматриваемому критерию была негативной. Колеблемость данного показателя оказалась существенной;

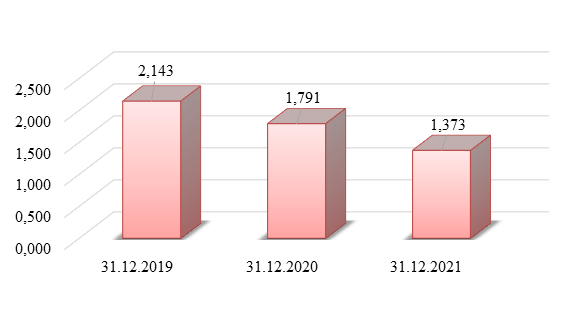

3) коэффициент текущей ликвидности по норме должен составлять более 2,0. Если же значение данного коэффициента составляет менее 1,0, это означает, что компании угрожает банкротство. Фактические значения рассматриваемого коэффициента показаны на рисунке 11.

Рисунок 11 – Динамика коэффициента текущей ликвидности

ПАО «Магнит» за 2019‑2021 гг.

Таким образом, выполнение нормы по коэффициенту текущей ликвидности можно охарактеризовать следующим образом:

на 31.12.2019 – 2,143 (норма выполнялась);

на 31.12.2020 – 1,791 (норма не выполнялась, общее изменение негативное, при этом влияние изменения стоимости оборотных активов – положительное, влияние изменения суммы краткосрочных обязательств – негативное);

на 31.12.2021 – 1,373 (норма не выполнялась, общее изменение негативное, при этом влияние изменения стоимости оборотных активов – положительное, влияние изменения суммы краткосрочных обязательств – негативное).

Итак, на 31.12.2021 компания оказалась в состоянии неплатежеспособности с точки зрения наличия оборотных активов. При этом динамика платежеспособности компании по рассматриваемому критерию была негативной. Колеблемость данного показателя оказалась существенной;

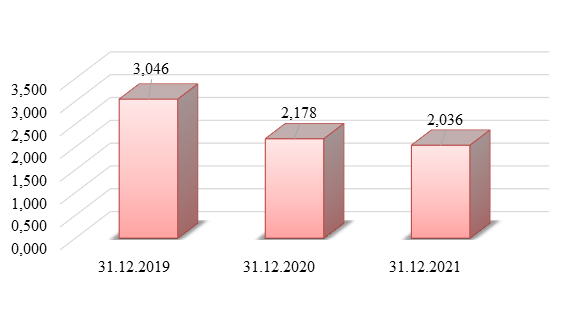

4) коэффициент общей ликвидности по норме должен составлять не менее 1,0. Если указанная норма соблюдается, то баланс компании является ликвидным. Фактические значения данного коэффициента показаны на рисунке 12.

Рисунок 12 – Динамика коэффициента общей ликвидности

ПАО «Магнит» за 2019‑2021 гг.

Таким образом, выполнение нормы по коэффициенту общей ликвидности можно охарактеризовать следующим образом:

на 31.12.2019 – 3,046 (норма выполнялась);

на 31.12.2020 – 2,178 (норма выполнялась, изменение негативное);

на 31.12.2021 – 2,036 (норма выполнялась, изменение негативное).

Суммируя результаты анализа, можно сделать вывод, что нашел подтверждение сделанный ранее вывод о том, что баланс компании является ликвидным. В течение рассматриваемого периода динамика рассматриваемого критерия платежеспособности компании была негативной. При этом колеблемость данного показателя оказалась существенной.

Раздел 6. Анализ финансовой устойчивости компании

Под финансовой устойчивостью понимают обеспеченность приобретения запасов источниками их формирования. В зависимости от такой обеспеченности различают четыре типа финансовой устойчивости:

1) абсолютная устойчивость финансового состояния, которая означает наличие у компании излишка собственных источников формирования запасов, что соответствует следующей системе неравенств:

где

– излишек или недостаток собственных оборотных средств,

– излишек или недостаток собственных оборотных средств, – излишек или недостаток перманентных оборотных средств;

– излишек или недостаток перманентных оборотных средств; – излишек или недостаток основных источников формирования запасов и затрат;

– излишек или недостаток основных источников формирования запасов и затрат;2) нормально устойчивое финансовое состояние, когда запасы обеспечиваются суммой собственных оборотных средств компании и долгосрочных заемных средств, что соответствует системе неравенств:

3) неустойчивое финансовое состояние, когда запасы обеспечиваются за счет собственных и заемных средств (долгосрочных и краткосрочных), что соответствует системе неравенств:

4) кризисное финансовое состояние (компания находится на грани банкротства), когда запасы не обеспечиваются источниками формирования, что соответствует системе неравенств:

В случае, если компания имеет абсолютно устойчивое или нормально устойчивое финансовое положение, оно является достаточно надежным партнером; если состояние неустойчивое, то требуется дополнительный анализ платежеспособности через определение допустимости финансовой неустойчивости. Если компания находится в кризисном финансовом положении, необходимо предпринимать срочные меры по улучшению финансовой устойчивости компании.

Итак, анализ начнем с определения типа финансовой устойчивости с помощью абсолютных показателей (таблица ).

Таблица 6 – Анализ финансовой устойчивости ПАО «Магнит» с

помощью абсолютных показателей

| Показатели, тыс. руб. | На 31.12.2019 | На 31.12.2020 | На 31.12.2021 |

| 1. Капитал и резервы (собственный капитал) | 140 614 321 | 127 742 558 | 129 822 558 |

| 2. Внеоборотные активы (за исключением долгосрочных финансовых вложений2) | 717 659 | 651 458 | 620 870 |

| 3. Собственные оборотные средства | 139 896 662 | 127 091 100 | 129 201 688 |

| 4. Долгосрочные обязательства | 40 006 130 | 70 005 426 | 60 004 753 |

| 5. Наличие собственных и долгосрочных источников | 179 902 792 | 197 096 526 | 189 206 441 |

| 6. Краткосрочные кредиты | 10 769 500 | 11 295 700 | 31 126 383 |

| 7. Наличие основных источников | 190 672 292 | 208 392 226 | 220 332 824 |

| 8. Запасы | 9 669 | 22 301 | 37 474 |

| 9. Излишек (+) или дефицит (‑) собственных оборотных средств для формирования запасов ΔСОС | 139 886 993 | 127 068 799 | 129 164 214 |

| 10. Излишек (+) или дефицит (‑) собственных и долгосрочных источников для формирования запасов ΔСДИ | 179 893 123 | 197 074 225 | 189 168 967 |

| 11. Излишек (+) или дефицит (‑) основных источников для формирования запасов ΔОИ | 190 662 623 | 208 369 925 | 220 295 350 |

| 12. Трехкомпонентный показатель типа финансовой устойчивости | ΔСОС>0; ΔСДИ>0; ΔОИ>0 | ΔСОС>0; ΔСДИ>0; ΔОИ>0 | ΔСОС>0; ΔСДИ>0; ΔОИ>0 |

| 13. Тип финансовой устойчивости | абсолютно устойчивое финансовое состояние | абсолютно устойчивое финансовое состояние | абсолютно устойчивое финансовое состояние |

На протяжении анализируемого периода к компании наблюдалось абсолютная устойчивость финансового состояния. Этот тип задается условием, когда наблюдается излишек всех трех источников формирования запасов. Данный тип устойчивости не всегда является оптимальным, так как свидетельствует о том, что компания не может достаточно правильно использовать внешние источники для своей деятельности. Абсолютная устойчивость финансового состояния (финансирование запасов только собственными источниками) имеет минимальный уровень финансового риска, но