Файл: Бухгалтерский баланс организации: порядок составления и аналитические возможности.pdf

Добавлен: 29.02.2024

Просмотров: 36

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Бухгалтерский баланс как элемент бухгалтерской финансовой отчетности

1.1 Понятие, функции, принципы и классификация бухгалтерского баланса

1.2. Порядок составления бухгалтерского баланса

1.3 Аналитические возможности бухгалтерского баланса

2.1. Краткая характеристика ЖСК «Энергетик»

2.2. Особенности составления бухгалтерского баланса в ЖСК «Энергетик»

Проведение анализа бухгалтерского баланса на примере баланса ЖСК «Энергетик»

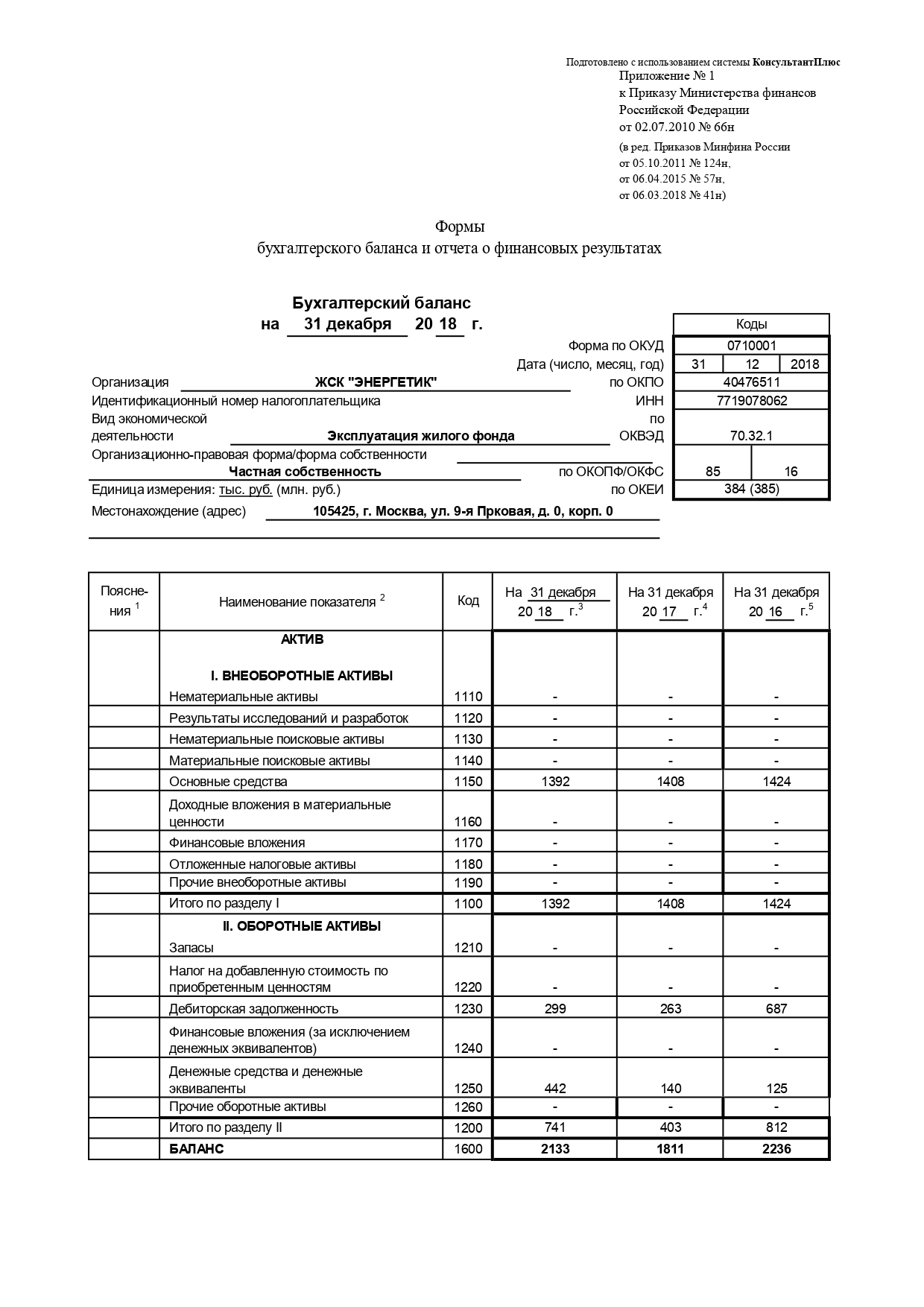

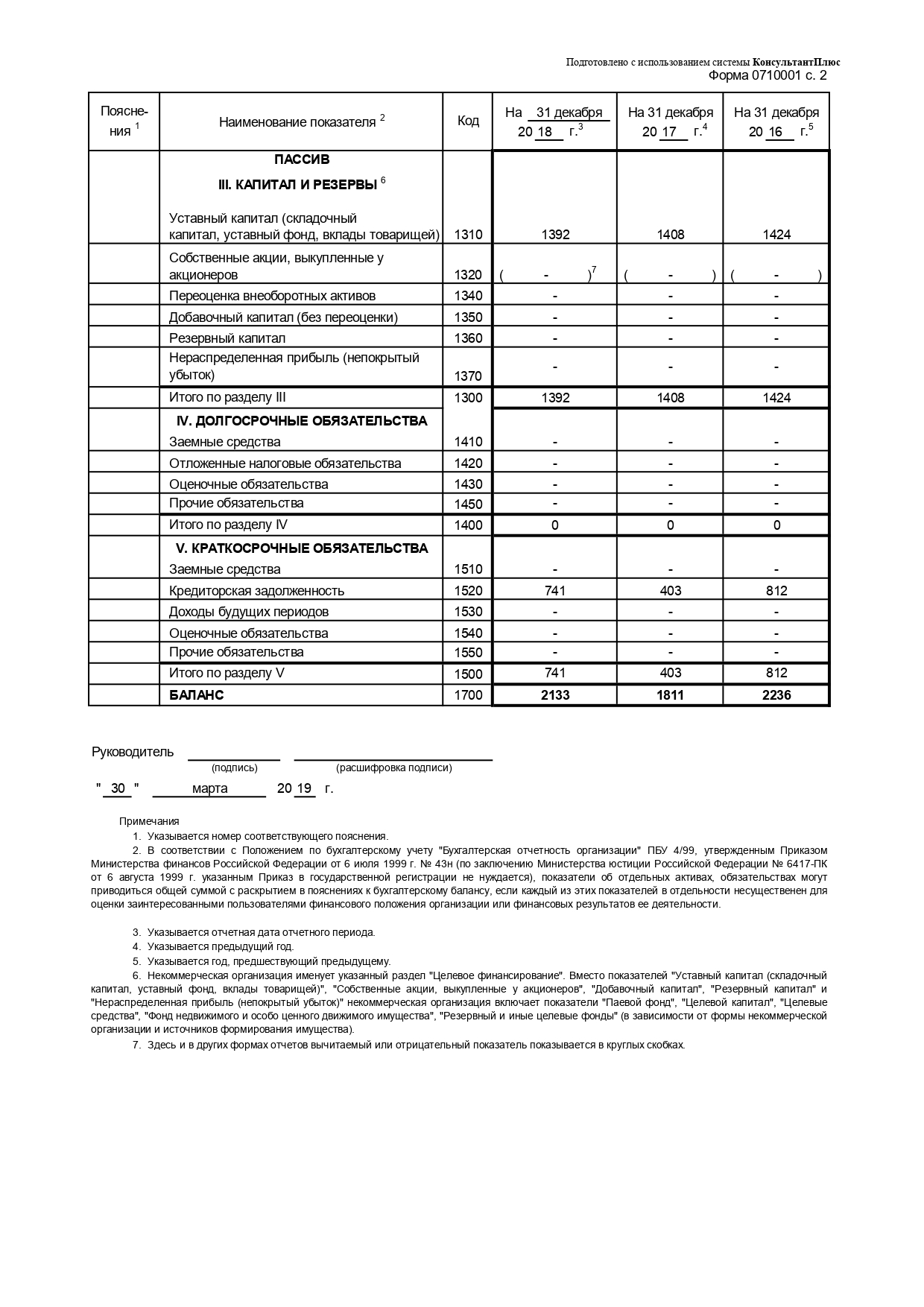

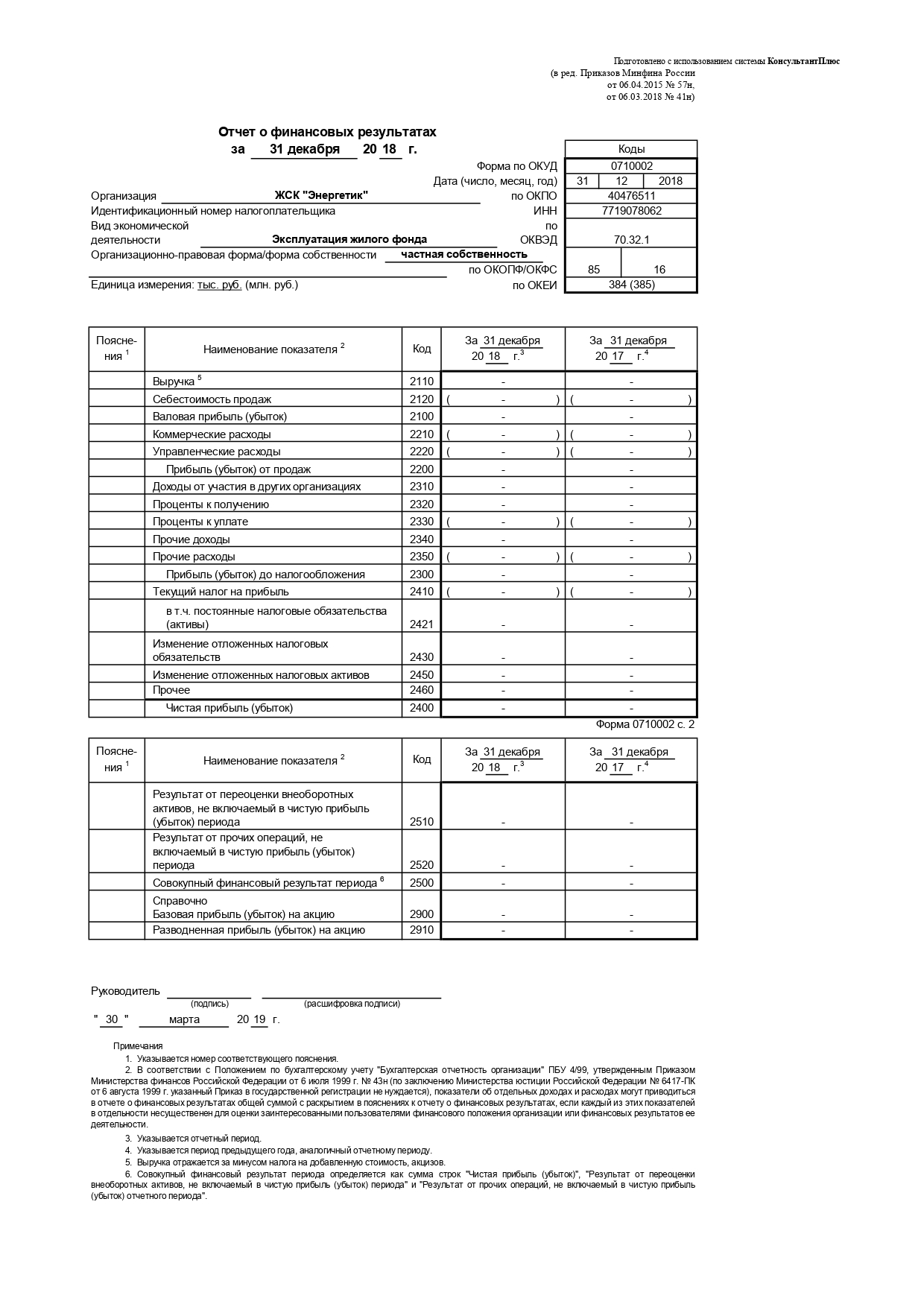

Существует комплекс мер, который предшествует непосредственному составлению бухгалтерского баланса. Итоговые данные для отчетности формируются после закрытия всех необходимых счетов и выявления нераспределенной прибыли (непокрытого убытка). Бухгалтерский баланс имеет пять частей: внеоборотные активы, оборотные активы, капитал и резерв, долгосрочные обязательства и краткосрочные обязательства. При этом все задолженности и операции быть документально подтверждены. Заполнение формы бухгалтерского баланса должно соответствовать законодательству.

Информация в бухгалтерском балансе помогает выявить положительные и отрицательные стороны политики предприятия, соотношение собственного и заемного капитала, уровень задолжненности, а также риски и степень банкротства. Для этого проводят анализ источников формирования имущества, анализ динамики и структуры внеоборотных активов, оборотных активов, анализ собственного и заемного капитала, анализ соотношения дебиторской и кредиторской задолженности, анализ ликвидности баланса. оценка платежеспособности, анализ финансовой устойчивости организации, анализ деловой активности, используя следующие методы: коэффициентный, сравнения, группировки, горизонтальный, вертикальный и трендовый.

ЖСК «Энергетик» - некоммерческое предприятие, целью которого является содержание и эксплуатация жилого дома. Поскольку в составе данного объекта всего 72 квартиры, все функции по бухгалтерскому учету возложены на Главного бухгалтера ЖСК. Бухгалтером ведется управленческий, финансовый и налоговый учет, в том числе формируется и сдается годовая финансовая отчетность.

В бухгалтерском балансе ЖСК «Энергетик» отражен небольшой объем информации: основные средства, дебиторская и кредиторская задолженность, денежные средства и уставный капитал. При этом учтены все требования законодательства и принципы баланса. По итогам заполнения строк формируется валюта баланса.

На основании проведенного анализа были сделаны следующие выводы:

- доля денежных средств в 2018 году меньше, чем доля дебиторской задолженности в общем объеме валюты баланса, при этом в предыдущих годах денежные средства в разы покрывали дебиторскую задолженность;

- собственные средства ЖСК в два-три раза покрывают кредиторскую задолженность на протяжении всего анализируемого периода;

- показатель денежных средств в сравнении с предыдущим годом вырос, при этом в сравнении с 2016 годом показатель снизился, что говорит о том, что ЖСК наиболее полно осваивает денежные средства за отчетный период;

- дебиторская задолженность растет, что связано с неоптимальной политикой, направленной на уменьшение дебиторской задолженности приводят к обратному эффекту;

- кредиторская задолженность в 2017 году была снижена фактически в два раза по сравнению с 2016 годом, при этом в отчетном периоде произошел очередной , что явилось следствием, роста дебиторской задолженности;

- валюта баланса выросла по сравнению с 2017 годом, при этом в сравнении с 2016 годом валюта баланса снизилась.

Бухгалтерский баланс признан неликвидным в связи с несоответствием одного показателя нормальному значению, а также общий показатель платежеспособности и коэффициент текущей ликвидности ниже нормы.

При этом мы можем наблюдать тенденцию приближения общего показателя платежеспособности к нормальному значению показателя, коэффициент абсолютной ликвидности также имеет тенденцию к росту, оставаясь в пределах норматива, а коэффициенты быстрой и текущей ликвидности остаются на прежнем уровне, равном единицы. Кредиторская задолженность преобладает над дебиторской.

Некоторые показатели анализа рассчитать не представляется возможным, в виду особенности организационно-правовой формы, как следствие, отсутствия необходимых данных в бухгалтерском балансе и отчете и о финансовых результатах.

По итогам проведенного анализа были даны следующие рекомендации. ЖСК «Энергетик» может увеличить объем информации в бухгалтерском балансе путем создания резервного фонда или краткосрочных финансовых вложений. Это способствует не только возможности более детального анализа на основе бухгалтерского баланса, но и уменьшению дебиторской и кредиторской задолженности. ЖСК необходимо применять меры к злостным неплательщикам по коммунальным услугам, а также оптимизировать взаимоотношения с контрагентами, например, путем снижения тарифов или получения скидок. Бухгалтеру рекомендуется составлять квартальные балансы и анализировать их для более точного выявления проблемных вопросов и наиболее детальной динамики.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Беспалов, М. В. Бухгалтерская (финансовая) отчетность коммерческих предприятий: Учебное пособие / М. В. Беспалов, И. Т. Абдукаримов. — М.: НИЦ ИНФРА-М, 2016. — 192 с.

- Дупина Т.Н. Порядок составления бухгалтерского баланса // Территория науки. 2016. - № 1. – с. 176-179.

- Епанчинцев, В. Ю., Глушкова Н. В. К вопросу о мониторинге бизнес-плана инвестиционного проекта в АПК: статья в журнале/ Епанчинцев В. Ю.,

- Еськова, Л. Ф. Бухгалтерская (финансовая) отчетность бюджетных организаций : учебное пособие / Л. Ф. Еськова. – Минск : Вышэйшая шко ла, 2019. – 222 с.

- Заббарова О. А. Бухгалтерская (финансовая) отчетность организации / О. А. Заббарова — «Эксмо», 2009. - 263 с.

- Кармокова К.И. Бухгалтерский учет и анализ: учебное пособие / К.И. Кармокова, В.С. Канхва ; М-во образования и науки Рос. Федерации, Нац. ис-следоват. Моск. гос. строит. ун-т. Москва : Изд-во Моск. гос. строит. ун-та, 2016. - 232 с.

- Кузьмина Д. П. Бухгалтерский баланс как форма годовой бухгалтерской отчетности // Молодой ученый. – год. – С. 335-337.

- Лаврищева, Ю. А., Епанчинцев В. Ю. Особенности финансового анализа строительной организации // Научно-методический электронный журнал Концепт. - 2017. - № 39. - С.921–925.

- Левшова С. Бухгалтерская и налоговая отчетность в таблицах и примерах (с учетом последних изменений в законодательстве)./ С. Левшова — СПб.: Питер, 2018. — 144 с.

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)

- Приказ Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации" (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

- Приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций»

- Приказ Минфина России от 28 декабря 2015 г. N 217н «О введении Международных стандартов финансовой отчетности и разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства Финансов Российской Федерации»

- Савицкая, Г. В. Анализ хозяйственной деятельности: Учебное пособие / Г. В. Савицкая. — 4‑e изд., испр. И доп. — М.: ИНФРА-М, 2016. — 288 с.

- Словарь экономических терминов URL: https://economicportal.ru/term-words/word-b1.html#b15 (дата обращения: 21.08.2019).

- Толковый словарь С.И. Ожегова URL https://slovarozhegova.ru/word.php?wordid=972 . (дата обращения: 20.08.2019).

- Федеральный закон от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете»

- Черкасов Сергей Иванович Аналитические возможности бухгалтерского баланса // Молодой ученый. – 2019. - № 5 (243). – С 147-149.

Выписка из Устава ЖСК «Энергетик».

Организация кооператива

1. Жилищно-строительный кооператив «Энергетик» организован в Первомайском районе г. Москвы решением Исполнительного Комитета Первомайского Райсовета депутатов трудящихся 28 декабря 1962 г. №53.

2. Жилищно–строительный кооператив «Энергетик» организован по ходатайству руководства и общественных организаций института «Теплоэлектропроект».

3. Кооператив объединяет 72 члена - пайщиков.

4. Рабочие и служащие института «Теплоэлектропроект» имеют преимущественное право на вступление в кооператив. Рабочие и служащие других предприятий и учреждений, а также пенсионеры могут вступить в кооператив при наличии свободных мест.

Цель, права и обязанности кооператива

5. Жилищно-строительный кооператив «Энергетик» организован при Всесоюзном ордена Ленина проектном институте «Теплоэлектропроект» с целью удовлетворения членов кооператива жилой площадью путем строительства 72-х квартирного дома с общей площадью 2590,4 м2 на собственные средства кооператива в размере 40% стоимости строительства с помощью Государственного кредита, а так же последующей эксплуатации этого дома.

Средства кооператива

14. Средства кооператива состоят из:

а) вступительных взносов членов кооператива;

б) паевых взносов;

в) взносов по содержание и эксплуатации дома (домов);

г) прочих поступлений.

Все собственные средства кооператива вносятся на соответствующие счета кооператива в учреждения банка.

Органы управления кооператива

28.Органами управления кооператива являются общее собрание членов кооператива или собрание уполномоченных и правление кооператива.

29. Общее собрание членов кооператива (собрание уполномоченных) является высшим органом кооператива и решает следующие задачи:

а) прием в члены кооператива и исключение из членов кооператива;

б) утверждение плана и сметы строительства дома (домов) служебно-хозяйственных строений кооператива, а также годового хозяйственно-финансового плана и отчета о его выполнении;

в) получение государственного кредита на строительство жилого дома (домов);

г) распределение жилых помещений между членами кооператива, а также разрешение на передачу членом кооператива пая членам семьи, проживающим совместно с ними;

д) установление размера вступительного и паевого взносов в соответствии с требованиями пункта 72 настоящего Устава;

е) установление размера взносов членов кооператива на содержание и эксплуатацию дома (домов);

ж) образование специальных фондов кооператива;

з) рассмотрение жалоб на правление и ревизионную комиссию;

и) выборы правления и ревизионной комиссии;

к) реорганизация и ликвидация кооператива;

л) выделение служебной жилой площади в доме кооператива для обслуживающего персонала;

м) порядка эксплуатации кооперативного жилого дома (домов);

н) безвозмездной передачи на баланс соответствующих предприятий коммунального хозяйства и связи сетей водопровода, канализации, теплоснабжения, газовых сетей, внутриквартирного газового оборудования, телефонных подстанций.

32. Правление кооператива в количестве не менее трех членов избирается общим собранием сроком на два года.

Правление избирает из своего состава председателя правления и его заместителя (заместителей).

33. Правление является исполнительным органом кооператива, подотчетным общему собранию. В обязанности правления входят:

а) получение установленных общим собранием вступительных паевых взносов от членов кооператива;

б) составление планов, смет и отчетов;

в) управление домохозяйством;

г) наем рабочих и служащих для обслуживания домохозяйства и увольнение их;

е) осуществление технического надзора за строительством дома (домов) жилищно-строительного кооператива и участие через своего представителя в государственной комиссии по приемке дома (домов) в эксплуатацию;

ж) представительство кооператива во всех судебных и административных учреждениях и общественных организациях;

з) ведение списка членов кооператива, ведение счетоводства делопроизводства кооператива;

и) выполнение других обязанностей, вытекающих из настоящего договора.

34. Правление имеет право распоряжаться наличными денежными средствами жилищно-строительного кооператива, имеющимися на его счете в банке, в соответствии с финансовым планом и планом строительства, утвержденными на общим собрании членов кооператива.

35. Ревизионная комиссия в составе не менее трех членов избирается общим собранием членов кооператива сроком на два года и является органом, контролирующим деятельность правления.

Ревизионная комиссия избирает из своего состава председателя комиссии.

|

Учетная политика ЖСК «Энергетик»

ПРИКАЗ № 1-ЖСКЭ/2015 "Об учетной политике на 2015 год" Руководствуясь требованиями бухгалтерского и налогового законодательства с целью соблюдения в организации единой методики ведения бухгалтерского и налогового учета ПРИКАЗЫВАЮ: Принять с 01 января 2015 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания.

Ответственность за осуществление учетной политики возложить на главного бухгалтера.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

График документооборота ЖСК «Энергетик»