Файл: Анализ внешней и внутренней среды организации (Понятие и анализ внутренней среды предприятия).pdf

Добавлен: 12.03.2024

Просмотров: 36

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы анализа внутренней и внешней среды предприятия

1.1. Понятие и анализ внутренней среды предприятия

1.2. Понятие и анализ внешней среды предприятия

2. Анализ внутренней и внешней среды ООО «ЛЫСЬВАНЕФТЕМАШ»

2.1 Общая характеристика ООО «Лысьванефтемаш»

2.2 Анализ внешней среды ООО «Лысьванефтемаш»

2.3 Анализ внутренней среды ООО «Лысьванефтемаш»

3.1 Повышение эффективности финансовой деятельности предприятия

В соответствии с представленной в табл. 6 классификацией, к оперативным факторам, контроль которых необходимо осуществлять еженедельно, относятся:

1) изменение объема заказов готовой продукции, от которой зависит размер входящих и исходящих финансовых потоков. Отказ от продукции с особыми технико-технологическими качествами, кроме снижения объема отгруженной продукции, приведет к образованию неликвидных складских запасов, реализация которых в дальнейшем будет требовать продолжительного периода. Даже при условии использования авансовых расчетов несвоевременное реагирование на возникновение указанного фактора повлияет на осуществление неоправданных расходов на оплату труда, за энергоносители и другие переменные расходы. Соблюдение требований кредиторов не зависит от системы управления предприятием, поэтому принадлежит к факторам внешнего возникновения;

2) изменение цен на готовую продукцию, сырье, материалы и другие материальные расходы связанно с рыночной конъюнктурой и не подвергается управлению со стороны предприятия. При этом непропорциональный рост цен на материальные расходы и готовые изделия приводит к снижению рентабельности производства, а в отдельных случаях к срыву договорных контрактов. Стоимость закупки сырья, материалов и комплектующих изделий должна учитываться при формировании цены выпуска изделия и отражаться в рамках заключения контракта с потребителем.

Однако постоянный мониторинг цен необходим для калькулирования расходов предприятия и предупреждения заказчиков об изменении отпускной цены;

3) срок погашения дебиторской задолженности зависит от деловой активности предприятия, нарушение которого приводит к дефициту финансовых потоков. В свою очередь, недостаточность финансовых ресурсов ведет к неритмичности закупки материалов и осуществлению собственных обязательств, приводящих к возникновению непроизводственных расходов;

4) от соблюдения технологического маршрута зависит как своевременное выполнение договорных условий, так и себестоимость изготовления и обработки готовой продукции. Нарушение технологического маршрута производства приводит к неравномерной загрузке основных производственных фондов, а снижение запланированного уровня рентабельности влияет на недополучение части прибыли. Данный фактор зависит от управления товарными потоками предприятия и влияет на размер входящих и исходящих финансовых потоков.

Значительную роль в обращении финансовых потоков также играют факторы, которые нуждаются в ежемесячном и квартальном контроле. Однако последствия их влияния допустимы для пересмотра ежемесячных и квартальных финансовых планов. Так, изменение тарифных ставок оплаты труда зависит от мотивационных мероприятий предприятия и их пересмотр следует осуществлять по окончании месяца. К внешним факторам относится изменение процентных ставок по банковским кредитам и условий страхования. Пересмотр указанных показателей финансовые институты, как правило, осуществляют по окончании месяца. Вступление в силу законодательных актов относительно обязательных платежей имеет более продолжительный срок [3, с. 62].

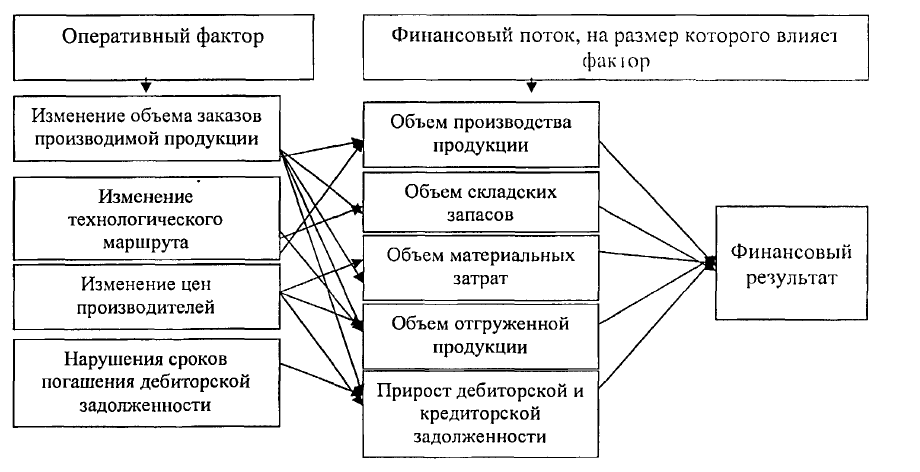

Для целей оперативного контроля обозначены основные финансовые потоки, которые наиболее чувствительно реагируют на изменения указанных выше факторов (рис. 4).

Рисунок 4 - Взаимосвязь финансовых потоков предприятия от влияния оперативных факторов [3, с. 68]

Исходя из рисунка 4 к финансовым потокам, которые нуждаются в оперативном контроле, относятся:

1) объем производства по группам готовой продукции в разрезе структурных подразделений, который даст возможность контролировать изменение объема заказов, технологического маршрута выпуска и цен реализации изделий предприятия, а также динамику объема долговых обязательств;

2) объем отгрузки по видам продукции в разрезе платежей, который позволяет реагировать на возможные отклонения в объеме поступлений предприятия и координировать усилия относительно их активизации;

3) объем прироста дебиторской и кредиторской задолженности, который дает возможность предотвратить нарушение запланированного дисбаланса задолженностей и снизить отрицательные последствия от дефицита входящих финансовых потоков;

4) объем материальных расходов и их складской запас, который необходим в случае изменения цен на сырье, материалы и другие материальные расходы. В случае уменьшения объема заказов контроль складских запасов поможет предотвратить возникновение неликвидных товарно-материальных ценностей [20, с. 99].

Данные показатели имеют весомое влияние на конечный результат деятельности любого промышленного предприятия. Определенные факторы оперативного влияния и соответствующие контрольные показатели предлагается закрепить за центрами ответственности (табл. 7).

Таблица 7 - Закрепление факторов за объектами ответственности и определение финансовых потоков, которые нуждаются в корректировке

|

Фактор |

Центр ответственности |

Финансовый поток, который нуждается в корректировке |

Исполнитель |

|

Изменение объема заказов готовой продукции |

Отдел сбыта |

Объем производства продукции |

Основные и вспомогательные цеха |

|

Объем реализации продукции |

Отдел продаж |

||

|

Объем закупки материальных расходов |

Отдел материально- технического обеспечения |

||

|

Объем складских запасов |

|||

|

Изменение цен на готовую продукцию |

Отдел продаж |

Объем реализации продукции |

Отдел сбыта |

|

Изменение цен на материальные расходы |

Объем закупки материальных расходов |

Отдел материально- технического обеспечения |

|

|

Нарушение сроков погашения дебиторской задолженности |

Финансовый отдел |

Сроки осуществления платежей |

Финансовый отдел |

|

Изменение технологического маршрута |

Технологический отдел |

Объем производства продукции |

Основные и вспомогательные цеха |

|

Себестоимость производства продукции |

Плановый отдел |

Факторы, приведенные в табл. 7, связаны с обращением финансовых потоков операционной деятельности предприятия, в которой сконцентрирована преобладающая доля его финансовых ресурсов.

Трансформация объема одного финансового потока приводит к сбоям в запланированном движении ряда других. Поэтому для выявления возможных вариантов развития событий при изменении ключевых плановых показателей

применен факторный анализ, позволяющий выявить отделенные факторы, влияющие на результативность обращения финансовых потоков предприятия. В факторном анализе под "фактором" используется понятие его, как агрегированного показателя, который непосредственно не прослеживается, но обнаруживается через систему показателей.

Изложенные основы системы контроля за обращением финансовых потоков позволяют оперативно накапливать информацию по входящим и исходящим финансовым потокам предприятия, осуществлять анализ их отклонений от запланированного уровня и влиять на общие результаты деятельности. Еженедельный контроль ключевых показателей разрешает скоординировать усилие всех служб, подразделений по исполнению установленных задач, своевременно реагировать на влияние внешних и внутренних факторов и предотвращать образование непредвиденных исходящих финансовых потоков.

3.2 Мероприятия по продвижению ООО «Лысьванефтемаш»

Как показал анализ, предприятие мало внимания уделяет своему продвижению, так, у компании нет собственного сайта, компанию представляет страница на сайте ООО «Борец» (http://www.lemaz.ru/about/plants/lysva), группа компаний, в которую входит и ООО «Лысьванефтемаш». Поэтому предприятию необходимо работать также и в этом направлении. Ведь при эффективном использовании, сайт компании является эффективным средством коммуникации с потребителями, а также прекрасным маркетинговым инструментом [21, с. 188].

ООО «Лысьванефтемаш» практически не представлен в СМИ. Поэтому предприятию необходимо наладить контакт с представителями СМИ.

Для продвижения продукции предприятия на данном рынке планируется проведение следующих рекламных кампаний:

- реклама на телевидении,

- реклама в печатных СМИ,

- реклама на радио,

- промо-акция.

Реклама по телевидению должна быть направлена не на прямое рекламирование продукции, а на повышение имиджа компании, ее узнаваемости, можно сделать акцент на социальную политику компании, в СМИ необходимо запускать материалы о новшествах завода, проводимых акциях и мероприятиях. То есть в приоритете необходимо задействовать средств PR-менеджмента.

Продукция ООО «Лысьванефтемаш» должна позиционироваться как качественные товары промышленного назначения, соответствующие международным стандартам качества.

Основной упор при продвижении товара предлагается сделать на участии в ежегодной выставке оборудования «Промышленность России 2018». Участие в выставке – это прекрасная возможность показать продукцию ООО «Лысьванефтемаш», рассказать о последних достижения предприятия, выгодно отличиться на фоне конкурентов.

В процессе принятия решения о покупке продукции ООО «Лысьванефтемаш» участвует несколько лиц:

- инициатор, предлагающий данную марку к рассмотрению;

- принимающим решение, то есть тем, кто принимает окончательное решение о покупке. Решение о покупке, как показывает практика завода, принимает руководство предприятия, закупающего продукцию.

С учетом вышеперечисленных параметров ООО «Лысьванефтемаш» целевой аудиторией будут являются руководители, а также лица участвующие в процессе принятия решения о покупке на промышленных предприятиях, использующих продукцию предприятия.

. Для того, чтобы участие в выставках было наиболее эффективным рекомендуется применение следующей схемы:

- 1 стенд с рекламным постером компании;

- Растяжка с логотипом компании;

- Промоушен-акция (посетителям выставки предлагался горячий чай и кофе).

- Раздаточный материал, визитки и буклеты, где подробно расписаны варианты сотрудничества.

- Компания должна быть представлена в каталоге выставки на развороте, что предполагает возможность ознакомления с предложением компании тем потенциальным партнерам, которые не были на выставке.

Предварительное оповещение с помощью хорошо продуманной предварительной кампании также имеет немаловажное значение, включающей элегантные пригласительные билеты, приглашения по телефону и напоминания по электронной почте [15, с. 36].

Кроме того, дополнительно при помощи телемаркетинга нужно составить базу потенциальных потребителей и прозвонить их, пригласив на выставку. А также разослать по этой базе дополнительно приглашения по электронной почте [4, 599].

Для оценки эффективности данной рекламной кампании можно воспользоваться анализом полученных после участия в выставке контактов. Сколько их было получено и сколько потом из них перешли на стадию продаж. Для обработки результатов можно воспользоваться таблицей 8.

Предположим, что после проведения выставки мы получили данные, указанные в таблице 8 (данные взяты исходя из прошлого опыта проведения выставок ООО «Лысьванефтемаш»).

Таблица 8 - Оценка результатов рекламной кампании ООО «Лысьванефтемаш»

|

Количество контактов, заинтересованных в продукции ООО «Лысьванефтемаш» |

Количество контактов, готовых приобрести продукцию ООО «Лысьванефтемаш» |

Количество контактов, не заинтересованных в продукции ООО «Лысьванефтемаш» |

Количество контактов, заключивших договор на покупку продукции ООО «Лысьванефтемаш» |

Количество контактов, которых не совсем удовлетворяет качество продукции ООО «Лысьванефтемаш» |

|

До мероприятия |

||||

|

50 |

30 |

20 |

10 |

15 Следует выяснить, что именно не устраивает |

|

После мероприятия |

||||

|

100 |

60 |

40 |

20 |

10 |

Рассчитав их процентное соотношение, получим эффективность проведенной рекламной кампании. При выполнении разработанных рекомендаций, ожидается эффективность продвижения компании на уровне 50-60%.

Далее рассмотрим, как изменятся показатели деятельности предприятия после продвижения фирмы (табл. 9).

Таблица 9 – Динамика показателей деятельности ООО «Лысьванефтемаш» после реализации мероприятий по продвижению предприятия

|

Показатели |

До мероприятий |

После мероприятий |

Изменения |

|

|

Абсолют. прирост |

Темп роста, % |

|||

|

Выручка, тыс.руб. |

616765 |

783291,55 |

166526,55 |

127 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс.руб. |

535067 |

658132,41 |

123065,41 |

123 |

|

Прибыль от реализации, тыс.руб. |

81698 |

125159,14 |

43461,14 |

153,2 |

|

Стоимость ОПФ, тыс.руб. |

45987 |

45987 |

0 |

100 |

|

Среднегодовая численность работников, чел. |

1054 |

1089 |

35 |

103,32 |

|

Фонд оплаты труда, тыс.руб. |

212933 |

249131,61 |

36198,61 |

117 |

|

Производительность труда, тыс.руб./чел. |

585,17 |

719,28 |

134,11 |

122,92 |