Файл: Отличие бухгалтерского учёта и налогового учёта(Организация бухгалтерского и налогового учета на предприятии).pdf

Добавлен: 12.03.2024

Просмотров: 117

Скачиваний: 0

СОДЕРЖАНИЕ

1. Организация бухгалтерского и налогового учета на предприятии

1.1. Сущность бухгалтерского и налогового учета

1.2. Методологические аспекты бухгалтерского и налогового учета

1.3. Сходство и различия бухгалтерского и налогового учета

2. Особенности бухгалтерского и налогового учета в АО «Монди СЛПК»

2.1. Экономическая характеристика АО «Монди СЛПК»

2.2. Особенности бухгалтерского и налогового учета доходов и расходов в АО «Монди СЛПК»

2.3. Взаимосвязь бухгалтерского и налогового учета

3. Интеграция бухгалтерского и налогового учета

3.1. Модели налогового учета и практика их применения за рубежом

Основное отличие бухгалтерского учета от налогового состоит в различии целей ведения данных видов учета. Если бухгалтерский учет призван удовлетворять интересы всех пользователей формируемой в нем информацией и несет в себе информационную, контрольную и аналитическую функцию, то налоговый учет направлен на соблюдение интересов государства и выполняет кроме информационной и контрольной функций и яывно выраженную фискальную функцию.

Ведение бухгалтерского учета предписывается рядом нормативно-законодательных актов, среди которых основными являются Федеральный закон «О бухгалтерском учете, Положение по ведению бухгалтерского учета и отчетности в РФ, бухгалтерские национальные (ПБУ) и международные стандарты (МСФО) Методология бухгалтерского учета реализуется с помощью учетной политики для целей бухгалтерского учета.

Налоговый учет организуется на предприятиях на основе требований главы 25 НК РФ. Основой налогового учета является расчет налогооблагаемой базы, осуществляемый в регистрах налогового учета. Методологические основы налогового учета содержатся в учетной политике для целей налогообложения.

Наиболее существенные различия между бухгалтерским и налоговым учетом состоят в различных способах формирования доходов и расходов, разница между которыми образует налогооблагаемую прибыль. При этом такие способы могут как совпадать, так и различаться, но полного соответствия способов учета в рассматриваемых системах учета добиться практически невозможно.

Налоговым законодательством предусмотрен особый характер взаимосвязи налогового и бухгалтерского учета, который можно трактовать так, что прямая обязанность налогоплательщика вести налоговый учет возникает только тогда, когда данных бухгалтерского учета недостаточно.

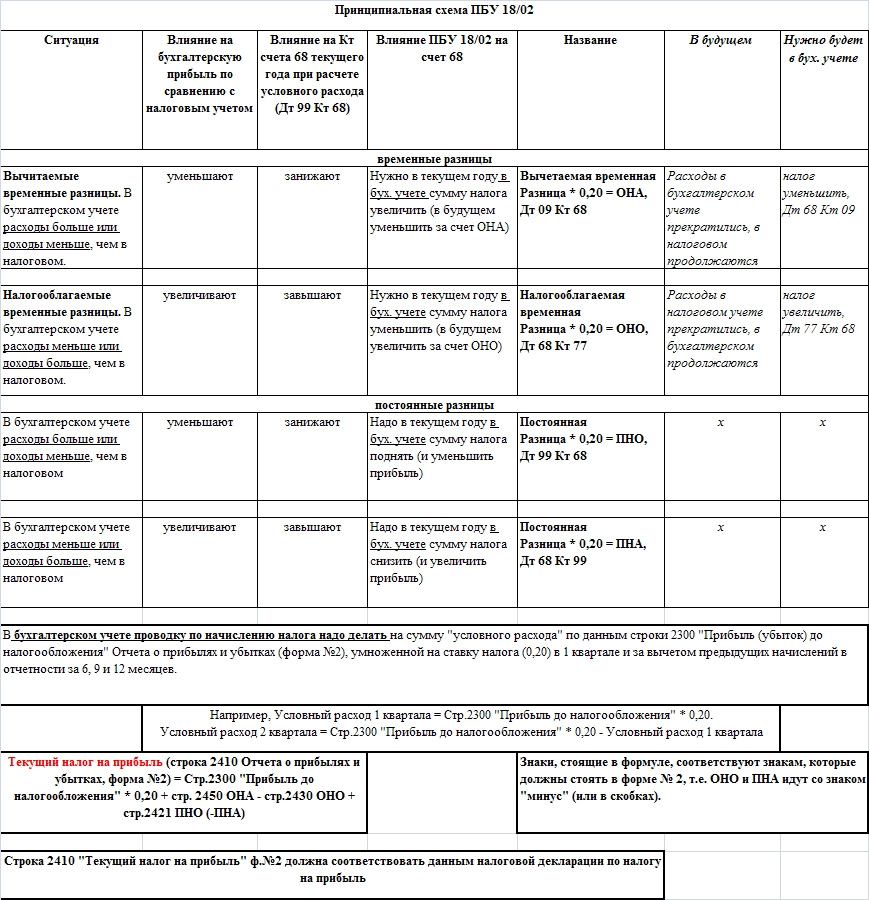

В целях сближения бухгалтерского и налогового учета на предприятиях используется ПБУ 18/02 «Расчеты по налогу на прибыль организаций», однако положения этого бухгалтерского стандарта достаточно сложны и вызывают затруднения их реализации у сотрудников бухгалтерий.

Бухгалтерский учет доходов и расходов регламентирован Положениями по бухгалтерскому учету «Доходы организации» ПБУ 9/99 и «Расходы организации» ПБУ 10/99, утвержденных приказами Минфина РФ от 06.05.1999 № 32н (ред. от 06.04.2015) и № 33н (ред. от 06.04.2015) соответственно.

В соответствии с учетной политикой АО «Монди СЛПК» доходы в зависимости от их характера, условия получения и направлений деятельности Компании подразделяются на доходы от обычных видов деятельности и прочие доходы. В налоговом учете АО «Монди СЛПК» предусмотрены два вида доходов: доходы от реализации и внереализационные доходы.

В бухгалтерском учете расходы Компании также делятся на два вида: расходы от обычных видов деятельности и прочие расходы. Расходы в налоговом учете Компании подразделяются на расходы, связанные с производством и реализацией и внереализационные расходы.

Несовпадение учета доходов и расходов в бухгалтерском учете и налоговом учете вызывает исчисление различных сумм прибыли АО «Монди СЛПК» в этих системах учета.

Отметим, что ведение налогового учета, «оторванного» от бухгалтерского учета, приводит к чрезмерному усложнению системы учета в организациях и потере рациональности бухгалтерских процедур. Подмена целей бухгалтерского учета влечет его искажение от правил, предписанных стандартами (положениями) бухгалтерского учета, что противоречит целям учета.

Очевидно, что формирование оптимальной модели взаимодействия систем бухгалтерского и налогового учета становится невозможным без дальнейшего реформирования налогообложения прибыли и, прежде всего, порядка формирования доходов и расходов в налоговом учете с минимальными отличиями такого порядка в бухгалтерском учете.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- АО «Монди СЛПК» / Сервер раскрытия корпоративной информации - Режим доступа: https://e-disclosure.ru/portal/company.aspx?id=643.

- Беликова Т.Н. Самоучитель по бухгалтерскому и налоговому учету и отчетности. – СПб.: Питер, 2016. – 288 с.

- Бобок В. Национальные налоговые системы стран ЕС // Экономист. - 2014. - № 11. - С. 91-96.

- Бухгалтерское дело. Учебное пособие / под ред. Н.Н. Хахоновой. – М.: КноРус, 2015. – 570 с.

- Гладких Л. В. Основы современного подхода к организации налогового учета // Научный журнал КубГАУ - 2016. - №124. - С.579-590

- Документооборот в бухгалтерском и налоговом учете. Учебное пособие / под ред. Г.Ю. Касьяновой. – М.: Абак, 2016. – 832 с.

- Журавлев В.Н. Первичные документы и регистры налогового учета. – М.: Налог Инфо: Статус-Кво 97, 2106. – 160 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет. Учебник. – М.: Проспект, 2015. - 496 с.

- Корчевая О.В. Методические аспекты учетной политики организации для целей налогового учета // Современные научные исследования и инновации.-2013.- № 7 [Электронный ресурс]. – Режим доступа: http://web.snauka.ru.

- Кругляк З.И., Калинская М.В., Ясменко Г.Н. Налоговый учет: основные направления развития // Научный журнал КубГАУ. - 2015. - №107. - С.1548-1567.

- Крутякова Т.Л. Учетная политика в 2017. Бухгалтерская и налоговая. – М.: АйСи Групп, 2017. – 240 с.

- Малинина Л.Ю. Учетная политика: взаимодействие бухгалтерского и налогового учета // Международный журнал социальных и гуманитарных наук. – 2016. – Т. 8. №1. – С. 258-261.

- Налог на прибыль и ПБУ 18/02. Организация налогового учета на базе бухгалтерского / под. ред. Г.Ю. Касьяновой. – М.: Абак, 2017. – 144 с.

- Налоги и налогообложение : учебник / Под ред. Г.Б. Поляка – М.: Юрайт-Издат, 2016. – 463 с.

- Налоги и налогообложение: учебное пособие для вузов / под ред. Г.Б. Поляка, А.Е. Суглобова. – М.: Юнити, 2016. – 631 с.

- Налоговый кодекс Российской Федерации (часть вторая): федеральный закон от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016) // Собрание законодательства РФ. - 2000. - № 32. - Ст. 3340.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации: учебник для вузов. - М.: МЦФЭР, 2016. – 592 с.

- Приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» № 34н от 29.07.1998 (ред. от 24.12.2010) // СПС «Консультант - Плюс».

- Приказ Минфина РФ от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» // СПС «Консультант-Плюс».

- Приказ Минфина РФ от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» // СПС «Консультант-Плюс».

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // СПС «Консультант-Плюс».

- Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 г. № 94н (ред. от 08.11.2010 г.) // СПС «Консультант - Плюс».

- Приказ Минфина РФ от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» // СПС «Консультант-Плюс»

- Приказ Минфина РФ от 06.10.2008 № 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») // СПС «Консультант-Плюс».

- Сигидов Ю.И., Трубилин А.И. Теория бухгалтерского учета: Учебное пособие. - М.: НИЦ ИНФРА-М, 2014. - 326 с.

- Умаров Х.С. Основные модели учета и отчетности в мире // Аудитор. - № 6. – С. 30-35.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 18.07.2017) // СПС «Консультант-Плюс».

- Федешева Т.В. Шкурова Ю.О. Методы оптимизации налога на прибыль // Проблемы экономики и менеджмента. - 2016. - №5 (57). - С.161-164.

ПРИЛОЖЕНИЕ 1.

Ключевые различия бухгалтерского и налогового учета

|

Сравнимые характеристики |

Бухгалтерский учет |

Налоговый учет |

|

Обязательность ведения учета |

Обязателен. Необходим сбор данных в требуемой форме и с высокой точностью, согласно действующему законодательству |

Обязателен. Необходим сбор данных в требуемой форме и с высокой точностью, согласно действующему законодательству |

|

Цель ведения учета |

Отражение всех хозяйственных операций для внутренних пользователей и составление финансовых документов для внешних пользователей |

Формирование полной и достоверной информации для внешних пользователей о хозяйственных операциях с целью налогообложения |

|

Пользователи информации |

Руководители предприятия и его подразделений, акционеры, группы других пользователей |

Внешние – ФНС РФ, внутренние – менеджеры, работающие над налоговым планированием, и аудиторы |

|

Методологический базис |

Учет строится на основополагающем балансовом уравнении: Активы = Капитал владельцев организации + + Обязательства |

Учет строится на сопоставлении всех доходов организации и экономически обоснованных расходов |

|

Основные правила |

Нормы и правила, а также организация бухгалтерского учета установлены Законом «О бухгалтерском учете», Положениями по бухгалтерскому учету |

Нормы и правила, установленные НК РФ. На предприятии организуется самостоятельно |

|

Привязка ко времени |

Финансовая история носит «исторический характер», т.е. показывает финансовое состояние на отчетную дату |

История налогооблагаемой базы носит «исторический характер», т.е. отражает состояние на отчетную дату |

|

Тип информации |

Финансовые документы содержат информацию в стоимостном выражении |

Налоговая декларация содержит информацию в стоимостном выражении |

|

Степень точности информации |

Требуется точная и своевременная информация о комплексе затрат на производство и реализацию продукции |

Требуется точная и своевременная информация о налогах и объектах налогообложения |

|

Периодичность отчетности |

Полный финансовый отчет организация составляет по итогам года, менее детальную отчетность – поквартально |

Полный налоговый отчет организация составляет по итогам года, менее детальную отчетность – поквартально |

|

Сроки представления отчетности |

Отчетность представляется через промежутки времени, установленные централизованно |

Отчетность представляется через промежутки времени, установленные централизованно |

|

Объект отчетности |

Организация как единое целое; при необходимости – данные по отдельным сегментам организации |

Организация как единое целое. Данные в разрезе разных налоговых ставок |

|

Ответственность за правильность ведения учета |

Организация несет ответственность за достоверность отчетной информации в соответствии с законодательством РФ |

Организация несет ответственность за достоверность отчетной информации в соответствии с законодательством РФ |

|

Требования основных пользователей |

Внешние пользователи требуют гарантии того, что финансовые отчеты составляются по общепринятым нормам, что позволяет проводить сопоставления и сравнения |

Внешние пользователи требуют достоверности отраженной информации в налоговых декларациях в соответствии с действующим законодательством |

ПРИЛОЖЕНИЕ 2.

Взаимосвязь между бухгалтерской прибылью и налоговой базой по налогу на прибыль

|

Бухгалтерская прибыль/убыток |

|

|

+ постоянные разницы |

расходы признаются в бухгалтерском учете, а в налоговом - нет; доходы признаются в налоговом учете, а в бухгалтерском - нет |

|

- постоянные разницы |

расходы признаются в налоговом учете, а в бухгалтерском - нет; доходы признаются в бухгалтерском учете, а в налоговом - нет |

|

+ вычитаемые временные разницы |

расходы признаются в бухгалтерском учете в отчетном периоде, а в налоговом учете они будут признаны в последующих отчетных периодах; доходы признаются в налоговом учете в отчетном периоде, а в бухгалтерском учете они будут признаны в последующих отчетных периодах |

|

- списание (погашение) вычитаемых временных разниц |

в налоговом учете признаются расходы, которые в прошлых отчетных периодах были признаны в бухгалтерском учете; в бухгалтерском учете признаются доходы, которые в прошлые отчетные периоды были признаны в налоговом учете |

|

- налогооблагаемые временные разницы |

расходы признаются в налоговом учете в отчетном периоде, а в бухгалтерском учете они будут признаны в последующие отчетные периоды; доходы признаются в бухгалтерском учете в отчетном периоде, а расходы признаются в налоговом учете в отчетном периоде, а в бухгалтерском учете они будут признаны в последующие отчетные периоды; доходы признаются в бухгалтерском учете в отчетном периоде, а в налоговом учете они будут признаны в последующие отчетные периоды |

|

+ списание (погашение) налогооблагаемых временных разниц |

в бухгалтерском учете признаются расходы, которые в прошлых отчетных периодах были признаны в налоговом учете; в налоговом учете признаются доходы, которые в прошлые отчетные периоды были признаны в бухгалтерском учете |

|

= Налогооблагаемая прибыль/убыток |

|

ПРИЛОЖЕНИЕ 3.

Взаимосвязь налога на прибыль, исчисленного с бухгалтерской прибыли, и налога на прибыль, исчисленного в налоговой декларации

|

Показатель |

Формула для расчета показателя |

|

условный расход/доход по налогу на прибыль |

(бухгалтерская прибыль/убыток) * (ставка налога на прибыль) |

|

+ ПНО |

(постоянные разницы) * (ставка налога на прибыль) |

|

- ПНА |

(постоянные разницы) * (ставка налога на прибыль) |

|

+ ОНА |

(вычитаемые временные разницы) * (ставка налога на прибыль) |

|

- списанные ОНА |

(списанные вычитаемые временные разницы) * (ставка налога на прибыль) |

|

- ОНО |

(налогооблагаемые временные разницы) * (ставка налога на прибыль) |

|

+ списанные ОНО |

(списанные налогооблагаемые временные разницы) * (ставка налога на прибыль) |

|

= текущий налог на прибыль (равен налогу на прибыль, отраженному в налоговой декларации) |

|

ПРИЛОЖЕНИЕ 4.

Общая схема применения ПБУ 18/02

ПРИЛОЖЕНИЕ 5.

Текущий налог на прибыль за 2016 и 2015 годы

(тыс. руб.)

|

Показатели |

2016 |

2015 |

|

Прибыль до налогообложения |

18,471,115 |

13,595,419 |

|

Ставка налога на прибыль |

17,8% |

17,8% |

|

Условный расход по налогу на прибыль |

3,287,900 |

2,420,043 |

|

Постоянные налоговые обязательства: |

||

|

по расходам, не учитываемым для целей налогообложения |

125,089 |

92,127 |

|

по резерву по пенсионным выплатам |

10,983 |

(6,849) |

|

по прочим разницам |

3,587 |

2,342 |

|

отклонение в связи с применением ставки 20% при расчёте ОНА и ОНО |

(2,982) |

7,164 |

|

Итого |

136,677 |

94,784 |

|

Постоянные налоговые активы: |

||

|

доходы от долевого участия в других организациях |

(3,814) |

(14,049) |

|

Итого |

(3,814) |

(14,049) |

|

Изменение отложенных налоговых активов: |

||

|

по резерву на оплату персоналу |

27,502 |

10,188 |

|

по резерву под иски, предъявленные Компании |

(5,288) |

5,513 |

|

по резерву под обесценение ТМЦ |

27,026 |

(16,252) |

|

по прочим резервам |

89,226 |

54,873 |

|

по резерву под обесценение активов |

(5,134) |

13,828 |

|

по погашению убытков реорганизованных дочерних |

(96,767) |

(96,767) |

|

по коммерческим расходам (транспортные) |

3,037 |

(23,226) |

|

по премиям покупателям продукции |

30,774 |

39,984 |

|

по резерву по сомнительным долгам |

(1,017) |

(3,643) |

|

по прочим разницам |

12,547 |

12,348 |

|

Итого |

81,906 |

(3,154) |

|

Изменение отложенных налоговых обязательств: |

||

|

по основным средствам из-за несовпадения сроков и |

(58,964) |

(40,512) |

|

по ТМЦ из-за разницы в оценке по данным налогового и бухгалтерского учета |

9,320 |

(21,784) |

|

по процентным расходам |

- |

(2,486) |

|

по прочим разницам |

902 |

2,807 |

|

Итого |

(48,742) |

(61,975) |

|

Итого текущий налог на прибыль |

3,453,927 |

2,435,649 |