Файл: Отличие бухгалтерского учёта и налогового учёта(Организация бухгалтерского и налогового учета на предприятии).pdf

Добавлен: 12.03.2024

Просмотров: 118

Скачиваний: 0

СОДЕРЖАНИЕ

1. Организация бухгалтерского и налогового учета на предприятии

1.1. Сущность бухгалтерского и налогового учета

1.2. Методологические аспекты бухгалтерского и налогового учета

1.3. Сходство и различия бухгалтерского и налогового учета

2. Особенности бухгалтерского и налогового учета в АО «Монди СЛПК»

2.1. Экономическая характеристика АО «Монди СЛПК»

2.2. Особенности бухгалтерского и налогового учета доходов и расходов в АО «Монди СЛПК»

2.3. Взаимосвязь бухгалтерского и налогового учета

3. Интеграция бухгалтерского и налогового учета

3.1. Модели налогового учета и практика их применения за рубежом

Для определения финансового результата используется субсчет 90ٜ.9 «Прибыль/убыток от продажٜ». По итогам каждого месяца сопоставляются дебетовые обороты по субсчетам учета расходов и других «минусовых» статей (субсчета 90.2 – 90.8), с кредитовым оборотом по субсчету 90.1. Выявленная сумма разницы отражается проводкой Дт 90.9 - Кт 99 в случае, если доходы превышают расходы, или Дт 99 - Кт 90.9 – если получен убыток. Сальдо по субсчетам счета 90 «Продажи» накапливается в течение года, в конце которого эти сальдо закрываются внутренними проводками по счету 90: Дт 90.1 - Кт 90.9 – списано сальдо субсчета «Выручка»; Дт 90.9 - Кт 90ٜ.2 (90.3, 90.4…) - списано сальдо субсчетов затрат, НДС и иных уменьшающих выручку статей [22].

Для учета прочих доходов и расходов используется счет 91 «Прочие доходы и расходы» [22]. Субсчета счета 91 закрываются по окончании года внутренними проводками аналогично счету 90.

Налоговый учет доходов и расходов Компании осуществляется с целью подсчета налогооблагаемой прибыли и регламентируется главой 25 НК РФ. И если в бухгалтерском учете отражаются абсолютно все произведенные хозяйственные операции Компании, то в налоговом учете существуют ограничения, предусмотрен перечень доходов и расходов, которые не учитываются.

Доходы представляют собой экономические выгоды, выраженные в денежной или натуральной форме (п. 1 ст. 41 НК РФ) [16]. В налоговом учете предусмотрены два вида доходов: доходы от реализации (выручка от реализации товаров (работ и услуг) как собственного производства, так и покупных, уменьшенная на сумму НДС) и внереализационные доходы (доходы от аренды активов; проценты, полученные по договорам займа, кредита или банковского вклада; безвозмездно полученные активы (учитываются по рыночным ценам, но ограничиваются остаточной стоимостью передающей стороны); излишки, выявленные в ходе инвентаризации; иные доходы, перечисленные в ст. 250 НК РФ).

Кроме того, НК РФ определен перечень не облагаемых налогом доходов (взносы участников в уставный капитал; авансы полученные; кредиты и займы; имущество, полученное по агентским договорам; иные поступления, перечисленные в ст. 251 НК РФ) [16].

К налоговым расходам предъявляются особенные требования (п. 1 ст. 252 НК РФ): расходы обязательно должны быть подтверждены корректно оформленными первичными документами и должны быть экономически обоснованными.

Расходы в налоговом учете Компании подразделяются на расходы, связанные с производством и реализацией и внереализационные расходы [1].

Расходы, связанные с производством и реализацией подразделяются на материальные (ст. 254 НК РФ), зарплатные (ст. 255 НК РФ) амортизацию (ст. 256-260 НК РФ), иные расходы (ст. 261-264 НК РФ). Перечень внереализационных расходов состоит из 20 видов расходов (ст. 265 НК РФ), а также из расходов, определенных в ст. 266-267.4 НК РФ. Расходы, которые не учитываются при налогообложении прибыли, приведены в ст. 270 НК РФ [16].

Для определения налоговой прибыли осуществляется отдельный расчет, в котором отражаются сведения по учитываемым в налоговой базе доходам и расходам в специальных налоговых регистрах. Объектом налогообложения является прибыль, которая рассчитывается путем уменьшения доходов на величину расходов [17, c.279].

Налоговой базой по налогу на прибыль (далее – налоговая база) признается денежное выражение прибыли организации. При этом по прибыли, облагаемой по различным ставкам, налоговая база рассчитывается раздельно.

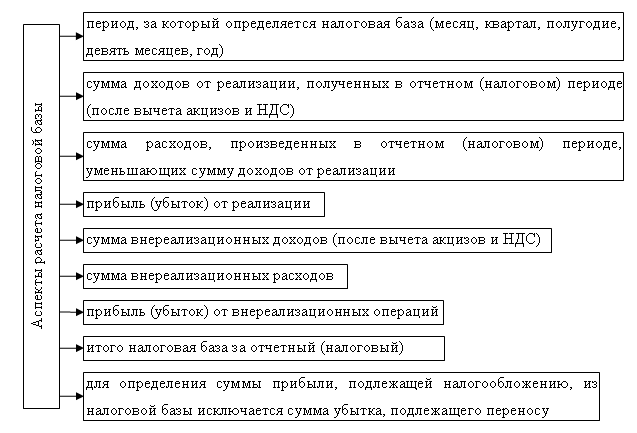

Согласно ст. 315 НК РФ расчет налоговой базы содержит следующие аспекты, которые отражены на рис. 1.

Составлено автором по НК РФ

Рисунок 1. Составляющие расчета налоговой базы

Налоговая база определяется с начала налогового периода, который составляет один календарный год, нарастающим итогом [16]. То есть, налоговая база рассчитывается в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается заново.

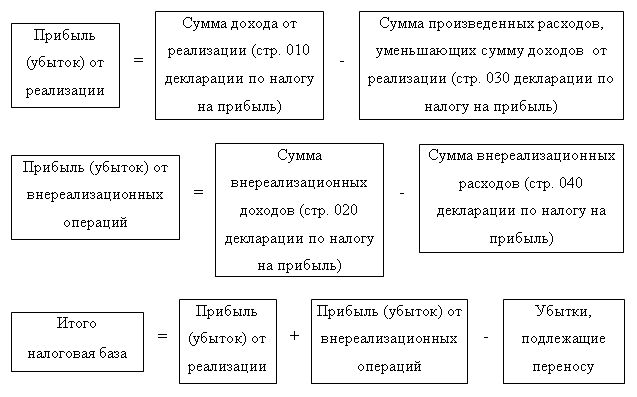

Порядок расчета налоговой базы в налоговом учете отражен на рис. 2.

Составлено автором по НК РФ

Рисунок 2. Схема определения налоговой базы

В случае, когда по итогам года в организации расходы превысят доходы, то это означает, что организация понесла убытки, и налоговая база считается нулевой, то есть организация не имеет обязательств по уплате налога на прибыль [13, c.177].

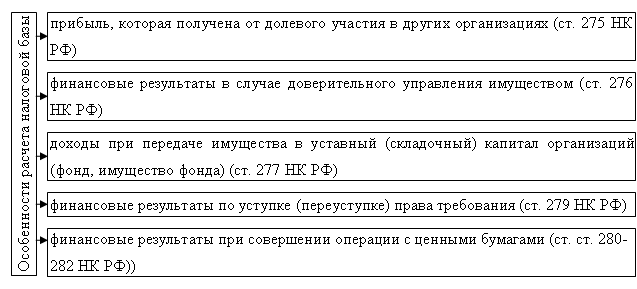

При формировании налоговой базы необходимо учитывать особенности предусмотренные НК РФ, в зависимости от условий, специфики деятельности того или иного конкретного налогоплательщика, а также иных факторов. К таким особенностям можно отнести особенности, показанные на рис. 3.

Составлено автором по НК РФ

Рисунок 3. Особенности определения налоговой базы

Отметим также, что в налоговом учете предусмотрено применение не только учета доходов и расходов по методу начисления, но и при определенных условиях возможно использование учета доходов и расходов по мере их оплаты (ст. 273 НК РФ) [16].

Таким образом, можно сделать вывод, что при определении налоговой базы необходимо учитывать множество особенностей ее формирования в зависимости от вида доходов и расходов. Несовпадение учета доходов и расходов в бухгалтерском учете и налоговом учете вызывает исчисление различных сумм прибыли АО «Монди СЛПК» в этих системах учета.

2.3. Взаимосвязь бухгалтерского и налогового учета

Исчисленная в налоговом учете налоговая база, как правило, не совпадает с прибылью до налогообложения, сформированной в бухгалтерском учете. Различия между данными бухгалтерского и налогового учета возникают в результате:

- различий в порядке признания доходов и расходов;

- ограничений по расходам, включаемым в налоговую базу;

- различий в перечне доходов и расходов [5, c.582].

Эти различия носят вполне конкретный характер и могут быть представлены в денежном выражении. В теории бухгалтерского учета указанные различия определены как постоянные и временные разницы.

Постоянные и временные разницы могут отражаться обособленно на счетах бухгалтерского учета на основании первичных документов, либо в отдельных ведомостях (регистрах), как в АО «Монди СЛПК».

Правила формирования в бухгалтерском учете информации по налогу на прибыль организаций, а также взаимосвязь показателя, отражающего бухгалтерскую прибыль (убыток), и налоговой базы по налогу на прибыль, отражены в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина РФ от 19.11.2002 № 114н (ред. от 06.04.2015) [23].

ПБУ 18/02 призвано сблизить бухгалтерский учет расчетов по налогу с налоговым учетом. Поэтому важно иметь четкие представления о временных и постоянных разницах и сформированных на их основании налоговых активах и обязательствах.

Взаимосвязь между бухгалтерской прибылью и налоговой базой по налогу на прибыль представлена в Приложении 2.

Применение ПБУ 18/02 позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль, сформированного в бухгалтерском учете, и налога на прибыль, отраженного в налоговой декларации. Это достигается путем умножения бухгалтерской прибыли/убытка, постоянных и временных разниц на действующую ставку налога на прибыль [13, c.102]. В результате в бухгалтерском учете формируются показатели (активы и обязательства):

- оказавшие влияние на величину налога на прибыль в отчетном периоде (постоянные налоговые обязательства и постоянные налоговые активы);

- способные оказать влияние на величину налога на прибыль последующих отчетных периодов (отложенные налоговые активы и отложенные налоговые обязательства) [16].

Взаимосвязь налога на прибыль, исчисленного с бухгалтерской прибыли, и налога на прибыль, исчисленного в налоговой декларации, приведена в Приложении 3.

Если в бухгалтерском учете в отчетном периоде получен убыток, то при умножении этого убытка на ставку налога на прибыль формируется показатель «Условный доход по налогу на прибыль». Если в налоговом учете в отчетном периоде получен убыток, то этот убыток включав6ется в состав вычитаемых временных разниц [13, c.102].

ПБУ 18/02 предусмотрены следующие правила для учета налоговых активов и обязательств:

- постоянное налоговое обязательство признается в том отчетном периоде, в котором возникает постоянная разница;

- отложенные налоговые активы признаются в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии, что существует вероятность получения налогооблагаемой прибыли в последующих отчетных периодах;

- если существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующие налоговые периоды, то по этой разнице формируется не отложенный налоговый актив, а постоянное налоговое обязательство;

- отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы;

- при изменении ставок налога на прибыль величина отложенных налоговых активов и отложенных налоговых обязательств подлежит пересчету с отнесением возникшей в результате пересчета разницы на счет учета нераспределенной прибыли (непокрытого убытка);

- если налоговым законодательством предусмотрены разные ставки налога на прибыль по отдельным видам доходов, то при оценке отложенного налогового актива или отложенного налогового обязательства ставка налога на прибыль должна соответствовать тому виду дохода, который ведет к уменьшению или полному погашению вычитаемой или налогооблагаемой временной разницы в следующем за отчетным или последующих отчетных периодах;

- отложенный налоговый актив в случае выбытия актива, по которому он был начислен, списывается в сумме, на которую по налоговому законодательству не будет уменьшена налогооблагаемая прибыль ни в отчетном, ни в последующих периодах;

- отложенное налоговое обязательство при выбытии актива или обязательства, по которому оно было начислено, списывается в сумме, на которую по налоговому законодательству не будет увеличена налогооблагаемая прибыль ни в отчетном, ни в последующих периодах [23].

Общая схема применения ПБУ 18/02 приведена в Приложении 4.

Что касается АО «Монди СЛПК», то Компания в бухгалтерском учете применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль» и отражает отложенный налог на прибыль (отложенные налоговые активы и отложенные налоговые обязательства). В табл. 2 приведены данные Компании в отношении постоянных налоговых обязательств (ПНО) и налоговых активов (ПНА) и изменению отложенных налоговых активов (ОНА) и обязательств (ОНО).

Таблица 2

Изменения ПНО, ПНА, ОНА и ОНО в отчетности АО «Монди СЛПК»

(тыс. руб.)

|

Показатели |

2016 год |

2015 год |

|

Постоянные налоговые обязательства: |

||

|

- по расходам, не учитываемым для целей налогообложения |

125 089 |

92 127 |

|

- по резерву по пенсионным выплатам |

10 983 |

(6 849) |

|

- по прочим разницам |

3 587 |

2 342 |

|

- отклонение в связи с применением ставки 20% при расчёте ОНА и ОНО |

(2 982) |

7 164 |

|

Итого |

136 677 |

94 784 |

|

Постоянные налоговые активы: |

||

|

- доходы от долевого участия в других организациях |

(3 814) |

(14 049) |

|

Итого |

(3 814) |

(14 049) |

|

Изменение отложенных налоговых активов: |

||

|

- по резерву на оплату персоналу |

27 502 |

10 188 |

|

- по резерву под иски, предъявленные Компании |

(5 288) |

5 513 |

|

- по резерву под обесценение ТМЦ |

27 026 |

(16 252) |

|

- по прочим резервам |

89 226 |

54 873 |

|

- по резерву под обесценение активов |

(5 134) |

13 828 |

|

- по погашению убытков реорганизованных дочерних компаний |

(96 767) |

(96 767) |

|

- по коммерческим расходам (транспортные) |

3 037 |

(23 226) |

|

- по премиям покупателям продукции |

30 774 |

39 984 |

|

- по резерву по сомнительным долгам |

(1 017) |

(3 643) |

|

- по прочим разницам |

12 547 |

12 348 |

|

Итого |

81 906 |

(3 154) |

|

Изменение отложенных налоговых обязательств: |

||

|

- по основным средствам из-за несовпадения сроков и способов начисления амортизации в бухгалтерском и налоговом учетах |

(58 964) |

(40 512) |

|

- по ТМЦ из-за разницы в оценке по данным налогового и |

9 320 |

(21 784) |

|

- по процентным расходам |

- |

(2 486) |

|

- по прочим разницам |

902 |

2 807 |

|

Итого |

(48 742) |

(61 975) |