Файл: Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Понятие и состав денежного потока предприятия).pdf

Добавлен: 13.03.2024

Просмотров: 58

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

1.1 Понятие и состав денежного потока предприятия

1.3 Методы анализа денежных средств

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПАО «КАМЕНСК-СТАЛЬКОНСТРУКЦИЯ»

2.1 Общая характеристика предприятия

2.2 Анализ ликвидности и платежеспособности

2.3 Анализ финансовой устойчивости

2.5 Анализ имущественного положения

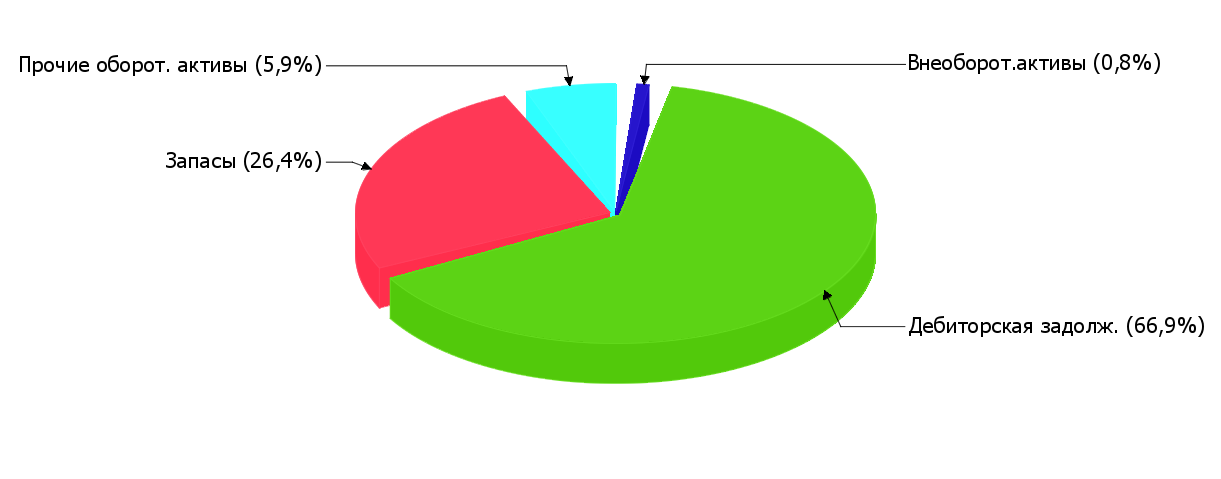

Активы на 31.12.2016 характеризуются большой долей (99,2%) текущих активов и незначительным процентом внеоборотных средств. Активы организации за весь период увеличились на 136 303 тыс. руб. (на 48,8%). Отмечая рост активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 20,2%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

На диаграмме наглядно представлено соотношение основных групп активов организации (рисунок 2.4)

Рисунок 2.4- Структура активов на 31.12.2016г

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- дебиторская задолженность – 114 788 тыс. руб. (80%)

- запасы – 24 421 тыс. руб. (17%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- краткосрочные заемные средства – 112 307 тыс. руб. (82,4%)

- кредиторская задолженность – 13 880 тыс. руб. (10,2%)

- нераспределенная прибыль (непокрытый убыток) – 7 710 тыс. руб. (5,7%)

Среди отрицательно изменившихся статей баланса можно выделить "основные средства" в активе (-7 048 тыс. руб. ).

За весь рассматриваемый период наблюдался существенный рост собственного капитала c 50 068,0 тыс. руб. до 60 184,0 тыс. руб. (+10 116,0 тыс. руб.).

Анализ актива баланса показывает, что общая величина активов предприятия в отчетном периоде, по сравнению с базовым значительно увеличилась. По сравнению с данными на 31.12.2014 активы и валюта баланса выросли на 48.76 процента, что в абсолютном выражении составило 136 303,00 руб. Таким образом, в отчетном периоде актив баланса и валюта баланса находятся на уровне 415 852,00 руб. В более значительной степени это произошло за счет увеличения статьи «Дебиторская задолженность». За прошедший период рост этой статьи составил 114 788,00 руб. (в процентном соотношении 0%), и уже на конец анализируемого периода значение статьи «Дебиторская задолженность» достигло 278 266,00 руб.

В общей структуре активов внеоборотные активы, величина которых на 31.12.2014 составляла 10 326,00 руб., снизились на 7 048,00 руб. (темп уменьшения внеоборотных активов составил -68.25%). На 31.12.2016 величина внеоборотных активов составляла уже 3 278,00 руб. (1% от общей структуры имущества).

Величина оборотных активов, составлявшая на 31.12.2014 269 223,00 руб., напротив возросла на 143 351,00 руб. (темп прироста составил 53.25%), и на 31.12.2016 их величина составила 412 574,00 руб. (99% от общей структуры имущества).

Доля основных средств в общей структуре активов на 31.12.2016 составила 0%, что говорит о том, что предприятие имеет «легкую» структуру активов и свидетельствует о мобильности имущества «Каменск-Стальконструкция».

на конец отчетного периода наибольший удельный вес в структуре совокупных активов приходится на оборотные активы (99.21%), что говорит о достаточно мобильной структуре активов, способствующей ускорению оборачиваемости средств предприятия.

В структуре внеоборотных активов наибольшее их изменение было вызвано снижением на 0,00 руб. по сравнению с базовым периодом статьи «Прочие внеоборотные активы».

В структуре оборотных активов наибольшее изменение было вызвано увеличением на 114 788,00 руб., по сравнению с базовым периодом, статьи «Дебиторская задолженность».

Размер дебиторской задолженности за анализируемый период увеличился на 114 788,00 руб., что является негативным изменением и может быть вызвано проблемой с оплатой продукции либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

Рассматривая дебиторскую задолженность ПАО «Каменск-Стальконструкция», следует отметить, что предприятие на 31.12.2016 имеет активное сальдо (дебиторская задолженность больше кредиторской), представляя, таким образом, своим клиентам бесплатный кредит в размере 74 761,00 руб.

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- краткосрочные заемные средства – 112 307 тыс. руб. (82,4%)

- кредиторская задолженность – 13 880 тыс. руб. (10,2%)

- нераспределенная прибыль (непокрытый убыток) – 7 710 тыс. руб. (5,7%)

Среди отрицательно изменившихся статей баланса можно выделить "основные средства" в активе (-7 048 тыс. руб.).

За весь рассматриваемый период наблюдался существенный рост собственного капитала c 50 068,0 тыс. руб. до 60 184,0 тыс. руб. (+10 116,0 тыс. руб.).

Рассматривая ситуацию в целом, можно сказать, что динамику изменения актива баланса можно назвать положительной, но следует обратить внимание на следующие моменты - увеличение краткосрочной дебиторской задолженности и увеличение статьи внеоборотных активов в общей структуре баланса.

Таблица 2.9 - Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение, тыс.руб. |

Темп роста |

|||||||

|

2014г. |

2015г. |

2016г. |

||||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1. Чистые активы |

50068 |

17,9 |

59148 |

21,5 |

60184 |

14,5 |

9080 |

1036 |

1,18 |

1,02 |

|

2. Уставный капитал |

4 |

<0,1 |

4 |

<0,1 |

4 |

<0,1 |

0 |

0 |

1,00 |

1,00 |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

50064 |

17,9 |

59144 |

21,5 |

60180 |

14,5 |

9080 |

1036 |

1,18 |

1,02 |

Чистые активы организации на 31.12.2016 намного превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того необходимо отметить увеличение чистых активов на 20,2% в течение анализируемого периода. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку.

2.6 Анализ финансовых результатов деятельности предприятия

Первым этапом анализа финансовых результатов предприятия является всесторонний анализ отчетов о прибылях и убытках на начало и на конец рассматриваемого периода (таблица 2.10).

Таблица 2.10 – Анализ структуры отчета о финансовых результатах

|

Наименование |

2014г |

2015г |

2016г |

Изменение |

Темп прироста |

||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

Выручка |

1274462 |

856579 |

819488 |

-417883 |

-37091 |

0,67 |

0,96 |

|

Себестоимость продаж |

-1163545 |

-765462 |

-773626 |

398083 |

-8164 |

0,66 |

1,01 |

|

Валовая прибыль (убыток) |

110917 |

91117 |

45862 |

-19800 |

-45255 |

0,82 |

0,50 |

|

Коммерческие расходы |

0 |

0 |

0 |

0 |

0 |

- |

- |

|

Управленческие расходы |

-20849 |

-26296 |

-24179 |

-5447 |

2117 |

1,26 |

0,92 |

|

Прибыль (убыток) от продаж |

90068 |

64821 |

21683 |

-25247 |

-43138 |

0,72 |

0,33 |

|

Доходы от участия в других организациях |

0 |

0 |

0 |

0 |

0 |

- |

- |

|

Проценты к получению |

141 |

117 |

42 |

-24 |

-75 |

0,83 |

0,36 |

|

Проценты к уплате |

-1464 |

-4460 |

-13141 |

-2996 |

-8681 |

3,05 |

2,95 |

|

Прочие доходы |

282 |

875 |

3717 |

593 |

2842 |

3,10 |

4,25 |

|

Прочие расходы |

-69027 |

-15919 |

-9011 |

53108 |

6908 |

0,23 |

0,57 |

|

Прибыль (убыток) до на-логообложения |

20000 |

45434 |

3290 |

25434 |

-42144 |

2,27 |

0,07 |

|

Текущий налог на прибыль |

-4347 |

-9997 |

-649 |

-5650 |

9348 |

2,30 |

0,06 |

|

Чистая прибыль (убыток) отчетного периода |

15653 |

35437 |

2641 |

19784 |

-32796 |

2,26 |

0,07 |

|

Совокупный финансовый результат периода |

15653 |

35437 |

2641 |

19784 |

-32796 |

2,26 |

0,07 |

Выручка от реализации компании по сравнению с базовым периодом незначительно уменьшилась (с 1 274 462,00 руб. на 31.12.2014 до 819 488,00 руб. на 31.12.2016). За анализируемый период изменение объема продаж составило -454 974,00 руб. Темп прироста составил -35,7%.

Валовая прибыль на 31.12.2014 составляла 110 917,00 руб. За анализируемый период она снизилась на 65 055,00 руб., что следует рассматривать как отрицательный момент, и на 31.12.2016 составила 45 862,00 руб.

Прибыль от продаж на 31.12.2014 составляла 90 068,00 руб. За анализируемый период она так же, как и валовая прибыль, снизилась на 68 385,00 руб., что следует рассматривать как отрицательный момент. На 31.12.2016 прибыль от продаж составила 21 683,00 руб.

Таблица 2.11 – Анализ показателей основных показателей финансово-хозяйственной деятельности

|

Наименование |

2014г |

2015г |

2016г |

Изменение |

Темп роста |

||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

1. Объем продаж, руб. |

1274462 |

856579 |

819488 |

-417883 |

-37091 |

0,67 |

0,96 |

|

2. Прибыль от продаж |

90068 |

64821 |

21683 |

-25247 |

-43138 |

0,72 |

0,33 |

|

3. EBITDA, руб. |

90068 |

64821 |

21683 |

-25247 |

-43138 |

0,72 |

0,33 |

|

4. Чистая прибыль, руб. |

15653 |

35437 |

2641 |

19784 |

-32796 |

2,26 |

0,07 |

|

5.Рентабельность продаж, % |

7,07 |

7,56 |

2,65 |

0,49 |

-4,91 |

1,07 |

0,35 |

|

6. Чистые активы, руб. |

50068 |

59148 |

60184 |

9080 |

1036 |

1,18 |

1,02 |

|

7.Оборачиваемость чистых активов, % |

2545,46 |

1448,2 |

1361,64 |

-1097,26 |

-86,56 |

0,57 |

0,94 |

|

8.Рентабельность чистых активов, % |

39,95 |

76,8 |

5,47 |

36,85 |

-71,33 |

1,92 |

0,07 |

|

9. Собственный капитал, руб. |

50068 |

59148 |

60184 |

9080 |

1036 |

1,18 |

1,02 |

|

10.Рентабельность собственного капитала, % |

31,26 |

59,9 |

4,79 |

28,64 |

-55,11 |

1,92 |

0,08 |

|

11.Кредиты и займы, руб. |

39856 |

17000 |

152163 |

-22856 |

135163 |

0,43 |

8,95 |

|

12.Финансовый рычаг, % |

458,34 |

485,14 |

590,97 |

26,8 |

105,83 |

1,06 |

1,22 |

Показателем снижения эффективности деятельности предприятия можно назвать более высокий темп снижения выручки по отношению к изменению себестоимости. Темп изменения себестоимости, в то время как выручка изменилась на -35.7 %, составил -33.51 %.

Отрицательным моментом является наличие убытков по разделу «Прочие доходы и расходы». На 31.12.2016 сальдо по разделу установилось на уровне -18 393,00 руб., однако наблюдается положительная тенденция – за период с конца 31.12.2014 по конец 31.12.2016 сальдо по разделу «Прочие доходы и расходы» увеличилось на 75 029,00 руб. Чистая прибыль за анализируемый период сократилась на 13 012,00 руб. и на 31.12.2016 она установилась на уровне 2 641,00 руб. (темп падения чистой прибыли составил -83.13%).

Расчет основных показателей финансово-хозяйственной деятельности предприятия произведен в таблице 2.11.

Отдельно проанализируем рентабельность предприятия в таблице 2.12.

Таблица 2.12 - Анализ рентабельности ПАО «Каменск-Стальконструкция», %

|

Показатели рентабельности |

2014 г |

2015г |

2016 г |

Изменение |

Темп роста |

||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 16%. |

7,1 |

7,6 |

2,6 |

0,5 |

-5 |

1,07 |

0,34 |

|

2. Рентабельность продаж по EBIT (величина прибыли от про-даж до уплаты процентов и нало-гов в каждом рубле выручки). |

5,2 |

5,8 |

2 |

0,6 |

-3,8 |

1,12 |

0,34 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

4,1 |

4,1 |

0,3 |

0 |

-3,8 |

1,00 |

0,07 |

|

Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

6,2 |

8,2 |

2,7 |

2 |

-5,5 |

1,32 |

0,33 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: не менее 1,5. |

5,2 |

11,2 |

1,3 |

6 |

-9,9 |

2,15 |

0,12 |