Файл: Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Понятие и состав денежного потока предприятия).pdf

Добавлен: 13.03.2024

Просмотров: 73

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

1.1 Понятие и состав денежного потока предприятия

1.3 Методы анализа денежных средств

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПАО «КАМЕНСК-СТАЛЬКОНСТРУКЦИЯ»

2.1 Общая характеристика предприятия

2.2 Анализ ликвидности и платежеспособности

2.3 Анализ финансовой устойчивости

2.5 Анализ имущественного положения

Коэффициент соотношения мобильных и иммобилизованных средств определяется как отношение величины оборотных активов к величине иммобилизованных активов:

(13)

(13)

Коэффициент маневренности рассчитывается как отношение собственных оборотных средств предприятия к общей величине источников собственных средств:

(14)

(14)

С помощью коэффициента маневренности можно определить долю собственных средств предприятия, находящихся в мобильной форме, которая обеспечивает возможность относительно свободного маневрирования этими средствами. Чем выше значение коэффициента маневренности, тем более положительную оценку получает финансовое состояние предприятия. Не смотря на это, на данный момент не были определены какие-либо устоявшиеся нормальные значения данного показателя. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5.

Коэффициент обеспеченности запасов и затрат собственными источниками формирования, равный отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия:

(15)

(15)

Ранее считалось, что коэффициент обеспеченности запасов и затрат собственными источниками формирования должен находиться между 0,6 и 0,8. В рыночных условиях такая норма не может быть безусловно рекомендована. Однако увеличение величины собственных оборотных средств следует рассматривать в качестве положительной тенденции.

Коэффициент имущества производственного назначения, равный отношению суммы стоимостей (взятых по балансу) основных средств, незавершенного строительства, сырья, материалов и других аналогичных ценностей, а также затрат в незавершенном производстве к итогу баланса ( ).

).

На основе статистических данных хозяйственной практики нормальным для данного коэффициента считается ограничение  .

.

Коэффициент долгосрочного привлечения заемных средств, равный отношению величины долгосрочных кредитов и заемных средств к сумме источников собственных средств предприятия и долгосрочных кредитов и займов:

(16)

(16)

Коэффициент краткосрочной задолженности выражающий долю краткосрочных обязательств предприятия в общей сумме обязательств:

(17)

(17)

Коэффициент автономии источников формирования запасов и затрат показывающий долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат:

(18)

(18)

Коэффициент кредиторской задолженности и прочих пассивов выражающий долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия:

(19)

(19)

Анализ последних финансовых коэффициентов удобнее производить с помощью таблицы 2.6.

Относительные финансовые показатели являются только ориентировочными индикаторами финансового положения предприятия. Сигнальным показателем финансового состояния предприятия является его неплатежеспособность.

Большая часть финансовых коэффициентов предприятия принимает значения ниже нормы, что неудовлетворительно характеризует его финансовое состояние:

- коэффициент автономии ниже нормы, что говорит о плохой обеспеченности собственными средствами;

- коэффициент соотношения заемных и собственных средств вырос почти в 3 раза благодаря увеличению кредитов и займов;

- наблюдается недостаточная обеспеченность запасами и затратами, однако данный коэффициент вырос за рассматриваемый период;

- доля имущества производственного назначения ниже нормы и продолжает уменьшаться;

- показатели абсолютной ликвидности, критической и текущей ликвидности ниже нормы, что свидетельствует о низкой платежеспособности предприятия.

Таблица 2.6 - Анализ финансовых коэффициентов

|

Финансовые коэффициенты |

Усл. обозн. |

2014 г. |

2015 г. |

2016 г. |

Изменение |

Темп роста |

||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Коэффициент автономии |

|

0,18 |

0,22 |

0,14 |

0,04 |

-0,08 |

1,22 |

0,64 |

|

Коэффициент соотношения заемных и соб-ственных средств |

|

0,8 |

0,31 |

2,53 |

-0,49 |

2,22 |

0,39 |

8,16 |

|

Коэффициент соотношения мобильных и иммобилизованных средств |

|

26,05 |

68,16 |

125,86 |

42,11 |

57,7 |

2,62 |

1,85 |

|

Коэффициент маневренности |

|

0,79 |

0,93 |

0,94 |

0,14 |

0,01 |

1,18 |

1,01 |

|

Коэффициент обеспеченности запасов и затрат |

|

0,46 |

0,99 |

0,5 |

0,53 |

-0,49 |

2,15 |

0,51 |

|

Коэффициент имущества произ-водственного назначения |

|

0,34 |

0,21 |

0,27 |

-0,13 |

0,06 |

0,62 |

1,29 |

|

Коэффициент долгосрочного привлечения заемных средств |

|

0 |

0 |

0 |

0 |

0 |

- |

- |

|

Коэффициент краткосрочной задолженности |

|

0,43 |

0,08 |

0,17 |

-0,35 |

0,09 |

0,19 |

2,13 |

|

Коэффициент автономии источников формирования запасов и затрат |

|

0,27 |

0,76 |

0,5 |

0,49 |

-0,26 |

2,81 |

0,66 |

|

Коэффициент кредиторской задолженности и прочих пассивов |

|

0,83 |

0,92 |

0,57 |

0,09 |

-0,35 |

1,11 |

0,62 |

Положительно характеризуются следующие моменты анализа финансовых коэффициентов:

- доля оборотных активов предприятия значительно возросла;

- увеличилась доля собственных средств предприятия, находящихся в мобильной форме;

- уменьшение доли краткосрочной задолженности в структуре обязательств предприятия;

- увеличение коэффициента автономии запасов и затрат;

- уменьшение доли кредиторской задолженности и прочих пассивов;

- рост общего показателя ликвидности.

2.4 Оценка деловой активности

Финансовые показатели деловой активности определяют, насколько хорошо фирма использует свои ресурсы. Обычно эти показатели выражают соотношение между величиной продаж и различными элементами активов, то есть выясняют количество продаж, созданное одним рублем инвестиций в активы.

Оборот дебиторской задолженности определяется как соотношение величины продаж и дебиторской задолженности средней.

Чем выше этот показатель, тем короче время между продажей и получением денег. Величина оборота дебиторской задолженности, таким образом, показывает, насколько быстро предприятие получает платежи по счетам дебиторов.

Если при планировании своей деятельности фирма не обратит внимание на тревожные показатели оборота дебиторской задолженности, в будущем это приведет к негативным последствиям: убыткам в сфере кредитных продаж; увеличению издержек по получению платежей; снижению ликвидности за счет увеличения доли активов, выраженных в дебиторской задолженности.

Оборот товарно-материальных запасов определяет, насколько сбалансирована величина запасов фирмы. Рассчитывается как соотношение между стоимостью проданных товаров (издержек на реализованные фирмой товары) и величиной материально-товарных запасов средних.

Данный показатель измеряет скорость прохождения товаров от покупки ресурсов до продажи готовых товаров.

Данный показатель измеряет скорость прохождения товаров от покупки ресурсов до продажи готовых товаров.

Расчет оборота запасов применим в том случае, когда продажи возрастают равномерно. Высокий показатель оборота запасов показывает очень хорошую ликвидность фирмы или превосходное торговое искусство. Или наоборот - количество запасов, недостаточное для торговли.

Оборот кредиторской задолженности вычисляется как отношение себестоимости к кредиторской задолженности средней. Период оборота дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям.

Оценка оборачиваемости является важнейшим элементом анализа эффективности, с которой предприятие распоряжается материально-производственными запасами.

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками.

Чем больше этот период, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочке по уплате налогов и т.д.).

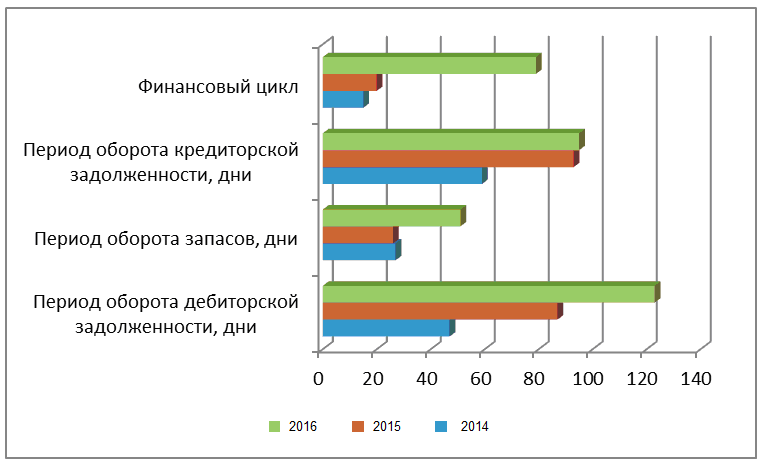

На базе показателей оборачиваемости кредиторской, дебиторской задолженности и запасов можно рассчитать длительность финансового цикла.

Финансовый цикл начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности). Определяется как сумма периода оборота дебиторской задолженности и запасов за вычетом периода оборота кредиторской задолженности.

Чем выше длительность финансового цикла, тем выше потребность в оборотных средствах.

Произведем расчет показателей оборачиваемости в таблице 2.7.

В рассматриваемом периоде наблюдается снижение оборотов по всем показателям. Низкое значение оборота дебиторской задолженности фирмы по сравнению с предыдущими периодами может означать:

- разнообразие видов потребительских кредитов, применяемых фирмой;

- чрезмерно мягкую кредитную политику;

- неумение фирмы справляться со сбором платежей в назначенные сроки.

Таблица 2.7 – Анализ деловой активности

|

Показатель |

2014г. |

2015г |

2016г. |

Изменение |

Темп роста |

||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

Оборот дебиторской задолженности |

7,79 |

4,17 |

2,94 |

-3,62 |

-1,23 |

0,54 |

0,71 |

|

Оборот запасов |

13,56 |

14,03 |

7,05 |

0,47 |

-6,98 |

1,03 |

0,50 |

|

Оборот кредиторской задолженности |

6,14 |

3,87 |

3,8 |

-2,27 |

-0,07 |

0,63 |

0,98 |

|

Период оборота дебиторской задолженности, дни |

47 |

87 |

123 |

40 |

36 |

1,85 |

1,41 |

|

Период оборота запасов, дни |

27 |

26 |

51 |

-1 |

25 |

0,96 |

1,96 |

|

Период оборота кредиторской задолженности, дни |

59 |

93 |

95 |

34 |

2 |

1,58 |

1,02 |

|

Финансовый цикл |

15 |

20 |

79 |

5 |

59 |

1,33 |

3,95 |

Снижение оборота запасов означает уменьшение ликвидности, возникновение излишков запасов или их устарелость. Иногда причиной низкого показателя может быть сезонность продаж (накопление несезонных товаров), проведение политики придерживания запасов или запланированное повышение запасов в ожидании некоторых других событий.

Уменьшение оборота дебиторской задолженности говорит о том, что предприятие за более длительный срок получает платежи от покупателей, что ведет к увеличению риска невозврата долгов и неплатежеспособности покупателей.

График на основе оборотов показателей представлен на рис. 2.2.

Рис. 2.2 – Анализ деловой активности

Проведенный анализ деловой активности выявил увеличение периодов оборота по всем показателям, что говорит о снижении эффективности использования материально-производственных запасов предприятия. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах. Кроме того, очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи и устаревания товара.

2.5 Анализ имущественного положения

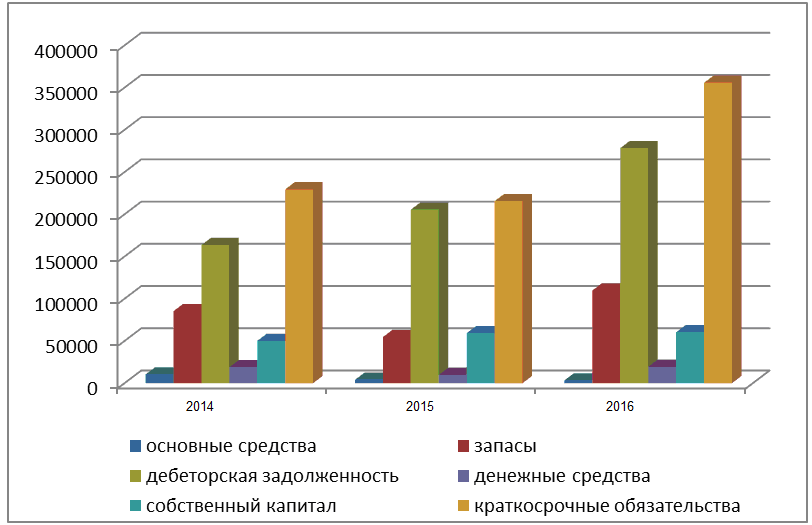

Исходную информацию для проведения внешнего анализа финансового состояния предприятия дает бухгалтерская отчетность, основным элементом которой является баланс. Чтение проведем с использованием методов горизонтального и вертикального анализов.

В ходе горизонтального анализа рассчитываются абсолютные и относительные изменения величин различных статей баланса за определенный период, а целью вертикального анализа является вычисление удельного веса остальных статей в итоге баланса (Таблица 2.8)

В графическом виде структура имущества ПАО «Каменск-Стальконструкция» на протяжении всех рассматриваемых периодов представлена на рисунке 2.3.

Рисунок 2.3 – Структуры имущества ПАО «Каменск-Стальконструкция» в динамике за 2014-14гг

Таблица 2.8 – Анализ баланса ПАО «Каменск-Стальконструкция» за 2014-14гг

|

Показатель |

Значение показателя |

Изменение, тыс.руб. |

Темп роста |

|||||||

|

2014 |

2015 |

2016 |

||||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Актив |

||||||||||

|

1.Внеоборот-ные активы |

10326 |

3,7 |

3972 |

1,45 |

3278 |

0,8 |

-6354 |

-694 |

0,38 |

0,83 |

|

в том числе: |

10313 |

3,7 |

3959 |

1,44 |

3265 |

0,8 |

-6354 |

-694 |

0,38 |

0,82 |

|

Нематериаль-ные активы |

– |

– |

- |

- |

– |

– |

0 |

0 |

- |

- |

|

2. Оборотные, всего |

269223 |

96,3 |

270716 |

98,55 |

412574 |

99,2 |

1493 |

141858 |

1,01 |

1,52 |

|

в том числе: |

85220 |

30,5 |

54534 |

19,85 |

109641 |

26,4 |

-30686 |

55107 |

0,64 |

2,01 |

|

дебиторская задолженность |

163478 |

58,5 |

205417 |

74,78 |

278266 |

66,9 |

41939 |

72849 |

1,26 |

1,35 |

|

денежные средства и краткосрочные финансовые вложения |

18983 |

6,8 |

9836 |

1,45 |

19450 |

4,7 |

-9147 |

9614 |

0,52 |

1,98 |

|

Пассив |

||||||||||

|

1. Собственный капитал |

50068 |

17,9 |

59148 |

21,53 |

60184 |

14,5 |

9080 |

1036 |

1,18 |

1,02 |

|

2.Долгосрочные обязательства, всего |

– |

– |

- |

- |

– |

– |

0 |

0 |

- |

- |

|

в том числе: |

– |

– |

- |

- |

– |

– |

0 |

0 |

- |

- |

|

3.Краткосроч-ные обязатель-ства, всего |

229481 |

82,1 |

215540 |

78,47 |

355668 |

85,5 |

-13941 |

140128 |

0,94 |

1,65 |

|

в том числе: |

39856 |

14,3 |

17000 |

6,19 |

152163 |

36,6 |

-22856 |

135163 |

0,43 |

8,95 |

|

Валюта баланса |

279549 |

100 |

274688 |

100 |

415852 |

100 |

-4861 |

141164 |

0,98 |

1,51 |