Файл: Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Понятие и состав денежного потока предприятия).pdf

Добавлен: 13.03.2024

Просмотров: 71

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

1.1 Понятие и состав денежного потока предприятия

1.3 Методы анализа денежных средств

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПАО «КАМЕНСК-СТАЛЬКОНСТРУКЦИЯ»

2.1 Общая характеристика предприятия

2.2 Анализ ликвидности и платежеспособности

2.3 Анализ финансовой устойчивости

2.5 Анализ имущественного положения

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПАО «КАМЕНСК-СТАЛЬКОНСТРУКЦИЯ»

2.1 Общая характеристика предприятия

Открытое Акционерное Общество «Каменск - Стальконструкция» является одним из ведущих предприятий Уральского региона. На протяжении более 45 лет, это предприятие сохраняет свой уникальный профиль деятельности — строительство особо сложных и уникальных зданий и сооружений. Предприятие имеет свидетельство о допуске на выполнение всех основных видов строительно – монтажных работ и исполнение функций генерального подрядчика с правом заключения контрактов до трех миллиардов рублей.

С момента основания предприятия в 1967 году, группа компаний «Каменск-Стальконструкция» выполнила большой объем строительно-монтажных работ на строительстве и реконструкции предприятий Каменска - Уральского ПАО «Уральский алюминиевый завод», ПАО «Каменск-Уральский металлургический завод», ПАО «Каменск-Уральский литейный завод», ПАО «Синарский трубный завод».

Впервые на ПАО «Каменск-Уральский металлургический завод» проведены демонтаж и монтаж структурных блоков покрытия типа «Кисловодск» грузовым вертолетом МИ-26, произведен монтаж башни ретранслятора с использованием вертолета МИ-10К в г. Норильске. В рекордно короткие сроки был выполнен монтаж пяти башен-градирен высотой 46 метров комплекса оборотного водоснабжения кислородно-конверторного цеха металлургического комбината в г. Магнитогорске. В московском аэропорту «Внуково» смонтирован первый в России ангар для обслуживания широкофюзеляжных самолетов типа Боинг-747.

При реконструкции электролизного производства на ПАО «Уральский алюминиевый завод» было смонтировано два корпуса 1Н и 2Н длиной 312 метров каждый с комплексом газоочистных и вспомогательных зданий и сооружений, общий вес металлоконструкций составил более 10000 тонн.

В 2003 году были выполнены сложнейшие работы по реконструкции медеплавильного и электролизного цехов медного завода в г. Норильске. В условиях Заполярья, без остановки производства меди, при высоком уровне загазованности, рядом с действующими конвертерными и плавильными печами, демонтировано и смонтировано более 5000 тонн металлоконструкций покрытия.

На ПАО «Челябинский металлургический комбинат» всего за 4 месяца в стесненных условиях демонтировано более 1500 тонн металлоконструкций доменной печи, построен и запущен в эксплуатацию комплекс аглофабрики №2, при этом было смонтировано металлоконструкций и оборудования объемом свыше 5000 тонн. В августе 2005 года вторая очередь аглофабрики дала первую продукцию. Такой масштабный и уникальный объект был построен в России впервые за 30 лет.

Кроме строительства производственных объектов, принималось участие и в возведении объектов социального назначения в г. Каменске-Уральском – торгово-развлекательных центров «Апельсин-Сити», «Jazz», «Солнечный», «Октябрьский», диагностического и перинатального центров, часовни Александра Невского, спортивного комплекса «Олимп» и ледового стадиона г. Излучинск.

Группа компаний «Каменск-Стальконструкция» - мобильная организация, способная быстро перебросить технику и персонал для решения сложнейших задач по строительству в любой точке на карте России. Примером является восстановление покрытий котельно-турбинных цехов Рефтинской ГРЭС и Сургутской ГРЭС после аварии, когда в течение двух суток на объект были переброшены краны и бригады монтажников, что позволило меньше чем за три месяца смонтировать 297 тонн конструкций и восстановить 3000 кв.м покрытия турбинного отделения. Оперативность, высокий уровень квалификации сотрудников и точное выполнение работ по срокам заслужили признание со стороны энергетических компаний ОГК-5 и ОГК-4.

В 2009 году был построен такой уникальный по своим характеристикам объект, как «Склад клинкера» на 5-й технологической линии ПАО «Сухоложскцемент» купол которого диаметром 85 метров монтировался из укрупненных предварительно напряженных сегментов с помощью крана Liebherr, грузоподъемностью 500 тонн.

В период с 2010 по 2014 года коллектив группы компаний «Каменск-Стальконструкция» работал на объектах Олимпийского строительства, таких как:

- Адлерская ТЭС, где выполнены работы по возведению дымовых труб котлов-утилизаторов, резервуарного парка и сухой вентиляторной градирни, поставленной из Венгрии;

- Джубгинская ТЭС, где смонтированы дымовые высокотемпературные трубы высотой 60 м с утилизационными теплофикационными подогревателями, шумоглушителями и дождевыми заслонками.

В 2011 году смонтировано 1300 тн металлоконструкций каркаса здания пылеприготовительного отделения Нижнетагильского металлургического комбината.

С 2011 по 2015 года ПАО «КСК» реализовало уникальный для России проект по строительству комплекса системы сухого золошлакоудаления Рефтинской ГРЭС, выполняемое по контракту с российско-итальянской компанией «Enel ОГК-5».

В настоящее время группой компаний «Каменск-Стальконструкция» ведутся работы на таких объектах как:

- Академическая ТЭЦ, где производит монтаж металлоконструкций главного корпуса и дымовой трубы

- ПАО «Каменск-Уральский металлургический завод», где выполняет работы по монтажу прокатного комплекса;

- Нижнетуринская ГРЭС, где производит монтаж металлоконструкций главного и вспомогательного корпусов энергоблоков ПГУ 2х230 МВт, монтаж конструкций стенового и кровельного ограждений, а также монтаж двух дымовых труб котлов-утилизаторов высотой 90 м;

- УПКБ Деталь, где выполняет работы по монтажу корпуса микроэлектроники.

Надежность партнерства, точность исполнения договорных условий по достоинству оценены основными заказчиками группы компаний «Каменск-Стальконструкция» - металлургами и энергетиками.

2.2 Анализ ликвидности и платежеспособности

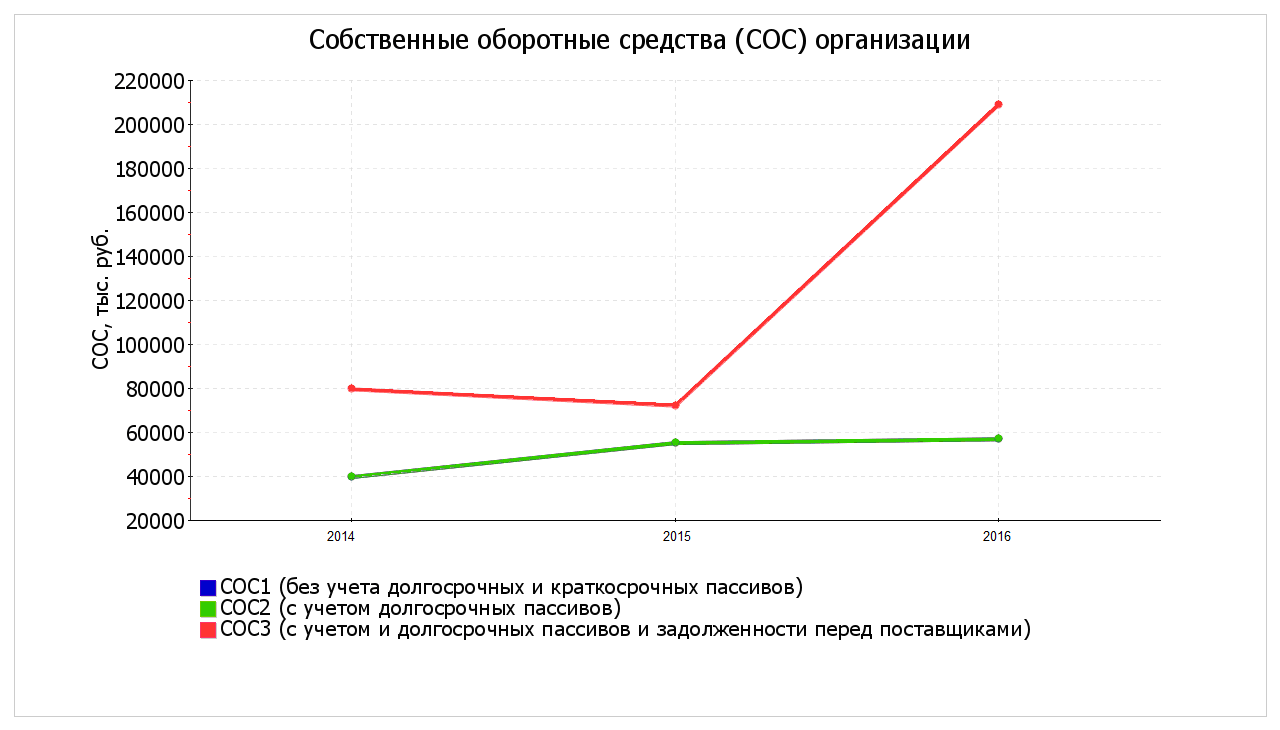

Важным этапом оценки платежеспособности предприятия является анализ собственных оборотных средств (СОС). Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат. Расчет произведем в таблицах 2.1, 2.2.

Поскольку из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами по состоянию на 31.12.2016 положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое. При этом нужно обратить внимание, что два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.

Таблица 2.1- Анализ собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Изменение |

Темп роста |

||||

|

2014 |

2015 |

2016 |

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

39742 |

56906 |

56906 |

17164 |

0 |

1,43 |

1,00 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

39742 |

56906 |

56906 |

17164 |

0 |

1,43 |

1,00 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

79598 |

209069 |

209069 |

129471 |

0 |

2,63 |

1,00 |

Таблица 2.2- Анализ излишков собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Излишек (недостаток) |

Изменение |

Темп роста |

||||

|

2014 |

2015 |

2016 |

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-45478 |

+642 |

-52735 |

46120 |

-53377 |

-0,01 |

-82,14 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

-45478 |

+642 |

-52735 |

46120 |

-53377 |

-0,01 |

-82,14 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

-5622 |

+17642 |

+99428 |

23264 |

81786 |

-3,14 |

5,64 |

Рисунок 2.1- Динамика собственных средств за 2014-2016гг

Ликвидность баланса характеризуется степенью покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов - это величина, которая обратна ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Главной целью анализа ликвидности баланса является в сравнение средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения.

А2. Быстрореализуемые активы - дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и прочие оборотные активы.

АЗ. Медленно реализуемые активы - статьи раздела II актива баланса за исключением статей, вошедших в первые две группы, а также статья "Долгосрочные финансовые вложения" из раздела I актива баланса.

А4. Труднореализуемые активы - статьи раздела I актива баланса, за исключением статьи «Долгосрочные финансовые вложения» этого раздела, включенной в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства - кредиторская задолженность.

П2. Краткосрочные пассивы - краткосрочные займы и кредиты.

ПЗ. Долгосрочные пассивы – долгосрочные обязательства.

П4. Постоянные пассивы - статьи раздела III пассива баланса «Капитал и резервы». Для сохранения баланса актива и пассива итог данной группы увеличивается на величину статей «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов» раздела V пассива.

Таблица 2.3 - Анализ ликвидности баланса

|

2014 г. |

2015 г. |

2016 г. |

Изменение |

Темп роста |

|||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

Актив А1 А2 А3 А4 |

18983 163478 85419 10313 |

9836 206346 54547 3959 |

19450 278266 109654 3265 |

-9147 42868 -30872 -6354 |

9614 71920 55107 -694 |

0,52 1,26 0,64 0,38 |

1,98 1,35 2,01 0,82 |

|

Пассив П1 П2 П3 П4 |

189625 39856 0 50068 |

197713 17000 0 59975 |

203505 152163 0 60184 |

8088 -22856 0 9907 |

5792 135163 0 209 |

1,04 0,43 - 1,20 |

1,03 8,95 - 1,00 |

|

Платежный излишек/ недостаток ∆1 ∆2 ∆3 ∆4 |

-170642 123622 85419 -39755 |

-187877 189346 54547 -56016 |

-184055 126103 109654 -56919 |

-17235 65724 -30872 -16261 |

3822 -63243 55107 -903 |

1,10 1,53 0,64 1,41 |

0,98 0,67 2,01 1,02 |