Файл: Особенности налоговой политики в Российской Федерации (Теоретические основы налогообложения).pdf

Добавлен: 14.03.2024

Просмотров: 38

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы налогообложения

1.1 Понятие и сущность налогов

1.2 Классификация налогов в России

1.3 Сущность и цели налоговой политики

2. Цели и инструменты налоговой политики России

2.1 Общая характеристика налоговой системы России

2.2 Налоговая политика России в 2014-2016гг.

В документе «Основные направления налоговой политики» отражается уровень налоговой нагрузки в России и других странах, итоги реализации мер за предыдущий год и направления налоговой политики на три года.

С помощью налоговой политики Министерство финансов РФ пытается выполнить следующие основные задачи:

- поддержка инвестиционного климата;

- противостояние кризису;

- противостояние выводу прибыли через офшоры;

- стимулирование малого и среднего бизнеса;

- усиление контроля над недобросовестными налогоплательщиками.

2. Цели и инструменты налоговой политики России

2.1 Общая характеристика налоговой системы России

В нынешних условиях рыночной экономики налоговая система и налоги занимают ключевую позицию. Без всякого сомнения, можно сказать, что без хорошо организованной и отлаженной, четко действующей налоговой системы, которая отвечает современным условиям развития общественного производства, эффективная деятельность государства просто невозможна.

Налоговая система – основанная на определенных принципах система урегулированных нормами права общественных отношений, которые складываются в связи с установлением и взиманием налогов и сборов. Основу налоговой системы составляют налоги. Это необходимое звено экономических отношений в обществе. Как известно, исторически налоги возникли в момент разделения общества на классы и с возникновением государства как «взносы граждан, необходимые для содержания публичной власти» [13, с.43].

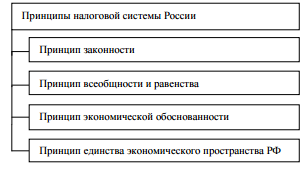

Принципы функционирования налоговой системы России таковы:

Рисунок 1 - Принципы функционирования налоговой системы России

Принцип законности предполагает, что каждое лицо должно уплачивать законно установленные налоги и сборы. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Налоговым кодексом признаками налогов и сборов, не предусмотренные им либо установленные в ином порядке, чем это определено Налоговым кодексом Российской федерации.

Принцип всеобщности и равенства предполагает, что налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала [18, с.30].

Принцип экономической обоснованности это налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

Принцип единства экономического пространства РФ не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации. В результате применения принципов построения Российской налоговой системы, можно сказать, что эти принципы приобрели особую актуальность в настоящее время. Нарушение принципов ведет, к обременительности налогов и расслоению общества.

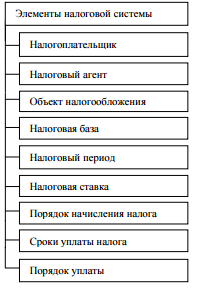

В настоящее время в практике налогообложения установлены следующие элементы налоговой системы РФ [15, с.36]:

Рисунок 2 - Элементы налоговой системы РФ

Налогоплательщиком выступают российские организации, иностранные организации, их российские фирмы и представители, международные организации, их российские филиалы и предприятия, физические лица, индивидуальные предприниматели.

Налоговый агент это такое лицо, которое обязано исчислять за налогоплательщика налог, удержать его и перечислить в соответствующий бюджет. Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход [6, с.77].

Налоговая база это характер объекта налогообложения: стоимостная, физическая, юридические лица исчисляют налоговую базу, по итогам каждого налогового периода, на основе данных учета доходов и расходов и хозяйственных операций. Физические лица исчисляющие налоговую базу: на основе данных собственного учета получения доходов, объектов налогообложения осуществляется по произвольным формам.

Налоговый период это такой период по окончанию которого: завершается процесс формирования налоговой базы; окончательно определяется сумма на- лога к уплате.

Налоговая ставка это величина налоговых отчислений на единицу измерения налоговой базы; по федеральным налогам установленным НК РФ; по региональным налогам устанавливаются законами субъектов РФ; по местным налогам устанавливаются нормативными правовыми актами представительных органов муниципальных образований.

Порядок исчисления налога определяется как совокупность действий по определению суммы налога, подлежащей уплате в бюджет за налоговый период.

Сроки уплаты налога устанавливаются применительно к каждому налогу и сбору. Определяется: календарной датой, истечением периода времени, указанием на события, которые должны произойти [13, с.165].

Уплата налога в наличной и безналичной форме это разовая уплата всей суммы налога; в течении налогового периода уплачивания авансовым платежом.

Порядок уплаты может быть федеральный, региональный, местный. По каждому налогу, вышеперечисленных элементов принимаются статьи в налоговом законодательстве. Кроме того, устанавливается порядок исчисления и сроки уплаты налогов, определяются налоговые санкции за нарушение законодательства. Наличие собственной, независимой от других государств налоговой системы является одним из признаков суверенного государства.

Далее целесообразно рассмотреть уровни налоговой системы России.

В Налоговом кодексе РФ устанавливается трехуровневая налоговая система, включающая федеральные, региональные и местные налоги. Кроме того, НК определяет специальные налоговые режимы.

Федеральные налоги: налог на добавленную стоимость; налог на доходы физических лиц; налог на прибыль организаций; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; водный налог; налог на добычу полезных ископаемых; акцизы и государственные пошлины.

Региональные налоги: транспортный налог; налог на игорный бизнес; налог на имущество организаций.

Местные налоги: земельный налог; налог на имущество физических лиц (единственный налог, не отраженный в НК РФ).

Контролем и надзором за соблюдением законодательства Российской Федерации о налогах и сборах занимается Федеральная налоговая служба РФ. Также она следит за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, а кроме того, в случаях, предусмотренных законодательством Российской Федерации, — за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей.

За нарушение налогового законодательства граждане и организации в соответствии с гл. 16 разд. 4 ч. 1 Налогового кодекса РФ несут ответственность в виде штрафов: либо на конкретные суммы (от 50 рублей до 15 тыс.), либо на часть дохода, полученного в результате нарушения или во время работы с нарушениями.

На сегодняшний день продолжают вноситься изменения в обе части НК РФ. Прежде всего, они направлены на улучшение взаимоотношений государства и налогоплательщиков, уменьшение неопределенностей в нашем налоговом законодательстве.

2.2 Налоговая политика России в 2014-2016гг.

Разработка и создание налоговой системы, удовлетворяющей всем требованиям, является первоочередной задачей любой страны. Важную роль в формировании налоговой системы играет анализ налоговых поступлений, так как конечный результат позволяет, провести оценку поступлений, изучить их динамику и структуру, что в свою очередь способствует выявлению взаимосвязи между направлениями налоговой политики и поступлениями налогов и сборов.

На рисунке 3 представлена структура налоговых поступлений в федеральный бюджет за 2014-2016гг.

Согласно представленным на рисунке данным, наибольшую долю в структуре поступлений в федеральный бюджет в течение рассматриваемого периода занимают поступления налогов и сборов за пользование природными ресурсами. Однако, удельный вес данного показателя несколько снизился за 2014-2016гг. Так, в 2014 году доля поступлений по данному виду налогов составляла 48,2%, тогда как в 2016 году уже 46,7% от общей сумы поступлений. Значительный вес в структуре поступлений бюджет является налог на товары, реализуемые на территории РФ. Удельный вес данного вида налога практически не изменялся в течение анализируемого периода на уровне 42-43% от общего количества налоговых поступлений.

Рисунок 3 - Структура налоговых поступлений в федеральный бюджет за 2014-2016гг.

Третьим по величине поступлений бюджет является налог на прибыль, доходы, доля которого колеблется в пределах от 6,71% до 7,21%.

Перечислим виды налогов, поступления от которых являются незначительными:

- НДС на товары, ввозимые на территорию РФ (2,04 – 2,08);

- акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ (0,12 – 0,10);

- платежи при пользовании природными ресурсами (0,01 в течение всего периода);

- штрафы, санкции, возмещение ущерба (0,02 в течение всего периода);

- прочие налоговые поступления (0,20 – 0,23).

Рассмотрим размеры задолженностей по данным видам налогов за период 2014-2016гг (таблица 1).

Таблица 1 - Задолженность в федеральный бюджет по видам налогов за 2014-2016 гг.

|

Вид налога |

Задолженность, млн. руб. |

||||

|

2014 |

2015 |

В % к 2014 |

2016 |

В % к 2015 |

|

|

всего |

3 023,30 |

3 279,13 |

108,46 |

3 908,94 |

119,21 |

|

налоги на прибыль, доходы |

1 576,33 |

1 759,42 |

111,61 |

2 136,75 |

121,45 |

|

налоги на товары, реализуемые на территории РФ |

532,2 |

544,61 |

102,33 |

632,39 |

116,12 |

|

НДС на товары, ввозимые на территорию РФ |

1,22 |

0,93 |

76,23 |

0,37 |

39,78 |

|

Акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ |

0,23 |

0,03 |

13,04 |

0,02 |

66,67 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

28,77 |

16,67 |

57,94 |

55,27 |

331,55 |

|

Платежи при пользовании природными ресурсами |

0,85 |

0,88 |

103,53 |

0,96 |

109,09 |

|

Штрафы, санкции, возмещение ущерба |

1,13 |

1,26 |

111,50 |

1,29 |

102,38 |

|

Прочие налоговые поступления |

882,54 |

955,33 |

108,25 |

1 081,90 |

113,25 |

В течение всего анализируемого периода можно наблюдать изменение в размерах задолженности по всем видам налогов. Таким образом, по представленным данным видно, что общий размер задолженности ежегодно увеличивается и максимальной величины достигает в 2016 году - 3 908,94 млн. руб.

Несмотря на то, что налоги на прибыль, доходы занимают незначительную часть в структуре бюджета, размер задолженности по данному виду налога является наибольшей среди остальных. Можно также отметить ежегодное увеличение задолженности: в 2015 году на 11,6%, а в 2016 году на 21,5%. В значениях задолженности по уплате налогов за пользованиями природными ресурсами наблюдается большая амплитуда: значение данного показателя в 2015 по отношению к 2014 году уменьшилось на 52%, однако, уже в 2016 году произошло резкое увеличение на 232%, что в абсолютном выражении составило 38,6 млн. руб.

Положительные тенденции наблюдаются в сборе таких видов налогов, как НДС на товары, ввозимые на территорию РФ и акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ. Уменьшение величины задолженностей по налогам на добавленную стоимость составило 24% и 60% соответственно в 2015 и 2016 годах. В свою очередь уменьшение величины задолженностей по акцизам в 2015 и 2016 годах соответственно составило 87% и 33%.

Таким образом, можно отметить, что для Российской Федерации характерно наличие задолженностей по всем видам налогов, однако, нельзя говорить ежегодном росте данных значений. Возникновение налоговых задолженностей перед бюджетом объясняется в первую очередь ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Помимо этого, на образование и увеличение налоговой задолженности юридических лиц влияет растущий уровень налоговой нагрузки.

Несомненно, налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ. Своевременный и жесткий контроль со стороны всех налоговых структур за деятельностью налогоплательщиков позволит снизить недоимки бюджета. При этом, особенное внимание должно уделяться проведению своевременных и принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами.

В таблице 2 доходы бюджета расширенного правительства от налогообложения добычи нефти и экспорта нефти и нефтепродуктов за 2014-2016гг.

При анализе уровня налоговой нагрузки по отдельным видам налогов в Российской Федерации традиционно выделяют нефтегазовые доходы – НДПИ и вывозные таможенные пошлины (на нефть, газ и нефтепродукты), поскольку в Российской Федерации по-прежнему существенную долю доходов бюджета составляют доходы, получаемые из этих источников.