Файл: «Отличие бухгалтерского учета от налогового учета (ООО «Оптовик»)».pdf

Добавлен: 14.03.2024

Просмотров: 41

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

1.1. Бухгалтерский учет и методы его осуществления на предприятии

1.2. Методы и принципы налогового учета в России

1.3. Налоговый и бухгалтерский учет в международной практике

2. ПРОБЛЕМЫ ОПТИМИЗАЦИИ НАЛОГОВОГО И БУХГАЛТЕРСКОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Проблемы осуществления налогового учета в современной России

2.2. Оптимизация налогового и бухгалтерского учета в России

3. АНАЛИЗ ВЕДЕНИЯ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА В ООО «ОПТОВИК»

3.1. Организационно-экономическая характеристика ООО «Оптовик»

3.2. Анализ организации бухгалтерского учета в ООО «Оптовик»

1) Федеральный закон № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете»

2) Приказ Минфина РФ от 06.07.1999 г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»;

3) Приказ Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской федерации»;

4) Приказ Минфина России от 02.0.2010 г. № 66н «О формах бухгалтерской отчетности организации»;

5) Приказ Минфина России от 09.06.2001 г. № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов»;

6) Приказ Минфина России от 25.11.1998 г. № 56н «Об утверждении Положения по бухгалтерскому учету «События после отчетной даты»;

7) все действующие российские стандарты бухгалтерского учета (в части требований по раскрытию информации в бухгалтерской отчетности предприятия).

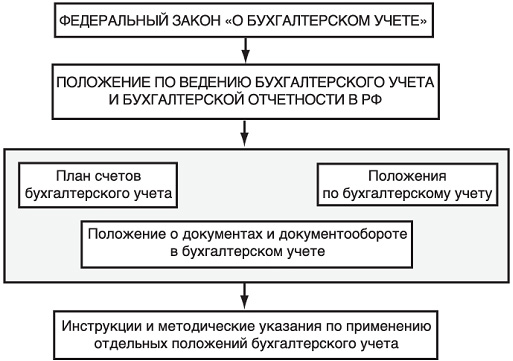

Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию. [14]

Рисунок 1 – Схема законодательного регулирования бухгалтерского учета

Общее методологическое руководство бухгалтерским учетом в России осуществляется Правительством Российской Федерации.

Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности. [8]

Правительством Российской Федерации разработана и утверждена (постановлением от 06.03.1998 г. № 283) Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. [3]

1.2. Методы и принципы налогового учета в России

Законодательно определение понятию «налоговый учет» дано только в отношении порядка исчисления налога на прибыль организаций. Согласно ст. 313 гл. 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ, налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ. [9]

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. [16]

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. [13]

Изложенное позволяет утверждать, что налоговый учет имеет место во всех случаях, когда на налогоплательщиков законодательством о налогах и сборах возложена обязанность ведения учета своих доходов (расходов) и объектов налогообложения. При этом применение налогового учета не ограничивается рамками исчисления налога на прибыль. Даже предписывая использовать данные бухгалтерского учета, законодатель устанавливает учитывать положения законодательства о налогах и сборах, что осуществляется в рамках налогового учета. Согласно п. 1 ст. 375 гл. 30 «Налог на имущество организаций» Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ при определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. Однако там же, в п. 1 ст. 375 Налогового кодекса, предусмотрено ведение налогового учета – в случае если для отдельных объектов основных средств начисление амортизации не предусмотрено, то стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода. [2]

Примером установления ведения налогового учета без использования данных бухгалтерского учета является упрощенная система налогообложения, предусмотренная гл. 26.2 Налогового кодекса Российской Федерации. Согласно п. 1 ст. 346.24 Налогового кодекса налогоплательщики обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

Цель налогового учета определяется интересами пользователей информации. Пользователи информации, формируемые в системе налогового учета, делятся на две основные группы: [16]

1) внешние;

2) внутренние.

Внутренним пользователем информации является администрация предприятия. По данным налогового учета внутренние пользователи могут проанализировать непроизводственные расходы, которые, согласно требованиям налогового законодательства, не учитываются для целей налогообложения (например, расходы на любые виды вознаграждений, предоставляемые руководству или работникам; помимо вознаграждений, выплачиваемых на основании трудовых договоров, расходы в виде сумм материальной помощи и другие). Уменьшая такого рода расходы можно оптимизировать налогооблагаемую прибыль. [23]

Внешними пользователями информации считаются, прежде всего, налоговые службы и консультанты по налоговым вопросам. Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчетов, осуществлять контроль за поступлением налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей, определяют направление налоговой политики предприятия. [24]

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, т.е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. [23]

формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода

обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога на прибыль организаций

Цели и задачи налогового учета

Рисунок 2 – Цели и задачи налогового учета

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства РФ о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения принимается: [19]

1) при изменении применяемых методов учета – с начала нового налогового периода;

2) при изменении законодательства о налогах и сборах – не ранее чем с момента вступления в силу изменений норм указанного законодательства.

В случае если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать: [15]

1) порядок формирования суммы доходов и расходов;

2) порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

3) сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

4) порядок формирования сумм создаваемых резервов;

5) сумму задолженности по расчетам с бюджетом по налогу на прибыль организаций.

Подтверждением данных налогового учета служат:

1) первичные учетные документы;

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Аналитические регистры налогового учета – сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями гл. 25 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ, без распределения (отражения) по счетам бухгалтерского учета.

Данные налогового учета – данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения. [21]

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов налогового учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет). При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы по налогу на прибыль организаций. [19]

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы. Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях. При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. [15]

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их. При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления. [24]

Объектами налогового учета являются доходы и расходы организации, учитываемые для целей налогообложения. Путем сопоставления доходов и расходов определяется прибыль или убыток. Согласно ст. 247 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ, прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов. При этом расходы для целей налогообложения подразделяются на расходы, учитываемые в текущем отчетном периоде и расходы, которые учитываются в будущих периодах. Задачей налогового учета является определение доли расходов, учитываемых для целей налогообложения в текущем периоде. [2]

Одной из главных задач налогового учета является определение суммы платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на определенную дату.

Предметом налогового учета выступают производственная и непроизводственная деятельность предприятия, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате налога. [13]

В главе 25 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ нашли отражение следующие принципы ведения налогового учета:

1) принцип денежного измерения;

2) принцип имущественной обособленности;

3) принцип непрерывности деятельности организации;

4)принцип временной определенности фактов хозяйственной деятельности;

5) принцип последовательности применения норм и правил налогового учета;

6) принцип равномерности признания доходов и расходов.

Принцип денежного измерения сформирован в ст. 249 и 252 Налогового кодекса Российской Федерации от 05.08.2000г. № 117-ФЗ. Согласно ст. 249 Налогового кодекса выручка от реализации определяется исходя из всех поступлений, связанных с расчётами за реализованные товары или имущественные права, выраженные в денежных и/или натуральных формах. Как следует из ст. 252 Налогового кодекса, под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Таким образом, в налоговом учете отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении. Доходы, стоимость которых выражена в иностранной валюте, учитывается в совокупности с доходами, стоимость которых выражена в рублях. Доходы, выраженные в иностранной валюте пересчитываются в рубли по курсу Центрального Банка России. В соответствии с принципом имущественной обособленности, имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации. В налоговом законодательстве этот принцип декларируется в отношении амортизируемого имущества. [2]