ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.03.2024

Просмотров: 97

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

___________________________________________

(білім беру ұйымының атауы)

Қысқа мерзімді (сабақ) жоспары-17

| Бөлім: | Медиасауаттылық және қаржылық сауаттылық |

| Педагогтің Т.А.Ә. (болған жағдайда) | |

| Күні: | |

| Сынып:8 | Қатысушылар саны: Қатыспағандар саны: |

| Сабақтың тақырыбы | Отбасы бюджетін жүргізу ережелері. |

| Сабақтың мақсаты | Оқушылар отбасының маңыздылығын дәлелдеуге, отбасы мүшелерінің функционалдық рөлін талдауға үйренеді. |

| Құндылықтарды дарыту | Оқушылар отбасының қоғам өміріндегі маңызын дәлелдеуге, отбасы мүшелерінің функционалдық рөлін талдауға үйренеді. Отбасы бюджетінің негізгі кіріс-шығыстарын талдайды. |

Сабақтың барысы

| Сабақтыңкезеңі/ уақыт | Педагогтің әрекеті | Оқушының әрекеті | Бағалау | Ресурстар | ||||||

| Сабақтың басы | . Ұйымдастыру кезеңі: 1) Оқушылармен сәлемдесу, түгелдеу. Психологиялық ахуал қалыптастыру. Мынау менің жүрегім, Бәрі осыдан басталған. Мынау басым ақылды, Бәрін осы басқарған. Мынау менің оң қолым Мынау менің сол қолым, Барлық істі атқарған. Отбасының қоғам өміріндегі маңызы

Күтілетін нәтижені анықтау Ширату тапсырмасы. «Бюджет»- сөзі ақша салатын әмиян деп аударылады екен.Біз әр күнімізді,мерекені,жұмыстың бәрін жоспарлаймыз.Сол секілді ақшаны да санап,жоспарлы жұмсаған дұрыс. Отбасылық бюджет дегеніміз үйге кіретін барлық табыстарды және шығындарды тиімді құрастырып,есептеп отыру. - Бюджет қалай тиімді болады? - Ол үшін отбасылық кірістерді және шығыстарды дұрыс құрастыру қажет. Кірістер дегеніміз – отбасына кіретін барлық ақшаларыңыз. Шығыстар дегеніміз- отбасы мүшелеріне және қажеттіліктеріне жаратылып жатқан ақша. Кірістерге шәкіртақы,зейнетақы,айлық жалақы,құнды қағаздар,жәрдемақы.т.б жатады. Шығыстарға –салық,азық –түлікке жұмсалатын қаржы,киім- Тапсырманы орындаған оқушыны мадақтау,толықтыру жасау, тиімді кері байланыс орнату. Белсенді оқу тапсырмалары. | Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді | ҚБ «Мадақтау сэндвичі» . | Тақырыптық суреттер сілтемеде суреттер 1.Өзін-өзі тану оқулығы.2.Халық ауыз әдебиетінен алынған аңыз топтамалары.Қазақ әндерінің жинағы | ||||||

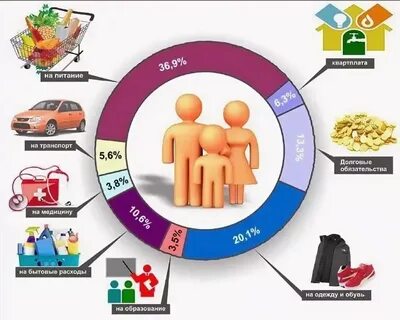

| БІЗДІҢ ОТБАСЫЛЫҚ БЮДЖЕТІМІЗ  Ақшаны сыйласаң ол да сені жақсы көреді»немесе «Тиыннан сом құралады» деген мақалдар біздің бүгінгі сабағымызға қатысты айтылғандай. Оқу мақсатын таныстыру 1.Отбасы бюджетінің негізгі кіріс-шығыстарын талдау 2.отбасы бюджетін оңтайландыру жолдарын ұсыну 3.отбасылық кірістер мен шығыстардың есебін жасай алады Отбасы бюджеті дегеніміз – бұл әдетте кесте түрінде бір айға жасалатын отбасылық кірістер мен шығыстардың есебі, отбасылық баланс. ЕБҚ оқушылар маңызды тірек сөздерді жазып алады; - Қалай ойлайсыздар, отбасы бюджеті де болуы мүмкін бе? - Отбасы бюджетін кімдер құрайды? - Қалай құрайды? - Бұл отбасына келіп жатқан кірістер болып саналады. - Отбасы бюджеті қалай жұмсалады? Қайда жұмсаймыз? Бұл отбасынан кетіп жатқан шығыстар. Бір сөзбен айтқанда, отбасы бюджеті кіріс пен шығыстан құралады. Қызығушылықты ояту Топпен жұмыс «Отбасылық бюджетті есептеп үйренейік» 1-2 топ тапсырмасы:(Тұрақты кіріс-ауыспалы кіріспен жоспарлы шығыс-жоспарсыз шығысты есептейді) Қандай жоспарланған бюджет екендерін айтады

3-топ тапсырмасы (Отбасылық бюджетті қалай үнемдеуге болады?) «Ақша.Отбасы бюджетін қалай үнемдеу керек» (бейнеролик)көру  ЕББ оқушыға суреттер/иллюстрациялар ұсынылады; Еңбекақы, театрға бару, шәкіртақы, зейнетақы, ойыншық, әлеуметтік көмек,жалақы,киім-кешек,азық-түлік,дәрі,т.б. -Балалар, бізде қазір экономикамызда қандай өзгерістер болып жатыр? -Доллор, рубль өсіп жатыр. Сондықтан, азық-түлік, киім, оқу құралдары қымбаттады. Отбасында да шығындар көбейеді. Сол үшін үйге келген кірісті үнемдеу керек. | Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. өзгерістерін жіктейді | ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі» ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» | Ақпараттық мәтін Үлестірмелі қағаздар Суреттер Тірек-сызбалар Кесте ҚБ парағы https://melimde.com/saba-tairibi-bizdi-otbasili-byudjetimiz.html | ||||||

| Сабақ тың соңы | Сабақты қорытындылау Рефлексия: •Алдымен біз былай деп ойладық..... •Одан кейін біз мына проблемаға тап болдық............. •Проблеманы шешу үшін......жасадық. •Бұдан біз..................көрдік. •Демек, бұл мынаны білдіреді................. Үй тапсырмасы: Өз отбасыңның бір айлық отбасылық бюджетін есептеп келесіздер. | Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады | Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды | А4, конспект |

Отбасылық бюджетті сақтаудың қол жетімді жолдары оның ұйымының түрлерінен тұрады. Мысалы, кейбір отбасыларда әйелі ақша транзакцияларының толыққанды көшбасшысы болып табылады, ол жалақы карточкалары және оның қолындағы жинақ карталары бар. Мұндай отбасы «монополия» болып табылады, егер ер адам өзіне сенімді емес және оның әйелі ақшадан жақсы басқаратын болса деп санайды. Отбасылық жиынтық бюджет басқа түрлермен ұсынылуы мүмкін:

Жалпы . Жалпы отбасылық бюджетпен негізгі және қосымша кірістер бір мөлшерде жиналады. Біріншіден, коммуналдық қызметтер төленеді, ақша тасымалдау үшін сақталады, мектептегі балаларға арналған тамақ. Көтерме заттар негізгі қажеттіліктерді (жуғыш заттар, гигиена өнімдері) және өнімдерді (ет, жарма, май, қант) сатып алады. Кейінгі шығындардың орындылығы әдетте отбасылық кеңесте талқыланады. Отбасының ересек мүшелері жалпы отбасылық шошқа банкінің қай жерде және неге қаражат қалдырғаны туралы үнемі біледі.

Бөлек . Ақшаның жеке қалдықтары жас жұбайлар үшін елеулі сынақ болып табылады. Мысалы, әйел өнім сатып алады, бірақ ер адам балаларға арналған киім-кешекпен қамтамасыз етіп, тамақ өнімдерін төлейді. Отбасындағы жеке бюджет отбасылық келіспеушіліктің негізгі себебі болып табылады. Егер бір жұбайымның ақшасы бар екені туралы үндемесе, ал екіншісі - оларға қажет болса, онда ол отбасылық жанжалға жақын емес.

Аралас . Отбасылық бюджетті басқарудың барынша ақылға қонымды нысаны араласады. Негізгі қалдықтар отбасылық бюджет сияқты. Бірақ қосымша табыс (мысалы, күйеу құрылыс алаңында жұмыс іздейді, әйелі тоқылған нәрселерді сатады және сатады) онымен бірге қалады. Отбасылық бюджетті қалыптастырудың бұл түрі бір-біріне сенімсіздік туғызбайды.

Отбасындағы бюджет қалай қалыптасады?

Ерлі-зайыптылар кәсіпорындарда, мектепке дейінгі және мектеп мекемелерінде, ауруханада, әлеуметтік құрылымдарда жұмыс істейтін болса, ай сайынғы жалақы алады. Отбасылық бизнес жүргізілгенде, отбасылық шошқа банкіне ақша қаражатын апта сайын немесе күн сайын алуға болады. Қарт адамдар жұмыс істемейді, бірақ зейнетақы алады. Осы сомалардың негізгі отбасылық табысы қалыптасады.

Шығармашылық, қызықты, белсенді табиғаты бұл жерде тоқтамайды. Олар бірдеңе ойлап тапты, өздерін және басқаларын сынған жабдықты жөндеуге, әдемі заттарды тоқуға, тапсырыс беруге дәмді торттарды пісіруге, жақсы мақалалар жазу. Ресми жұмыс орнына қарағанда пайда әкелетін қосымша табыс болашақта табыстың негізгі түріне айналуы мүмкін. Бұл сценарийде отбасы бюджетінің нәтижесі қандай? Жауап қарапайым: қаражаттың барлық көздерінен.

Отбасылық бюджетті қалай басқаруға болады?

Ақшаны алу және олардың шығындары қағазға жақсы жазылады. Мұндай ақпарат есте сақтау қиын. Отбасылық бюджет ақшаны сақтайтын кассалық аппарат болып табылады және олардың қалдықтары басқа ақшаларға қанша «ақысыз» ақша қалғаны туралы ақпаратты нақтылау үшін есептеледі. Оларды ескеру үшін жалпы жазу кітапшасын жасай аласыз және оған екі кесте салуға болады:

___________________________________________

(білім беру ұйымының атауы)

Қысқа мерзімді (сабақ) жоспары-18

| Бөлім: | Медиасауаттылық және қаржылық сауаттылық |

| Педагогтің Т.А.Ә. (болған жағдайда) | |

| Күні: | |

| Сынып:8 | Қатысушылар саны: Қатыспағандар саны: |

| Сабақтың тақырыбы | Жинақ жасау түрлері. |

| Сабақтың мақсаты | Оқушыларға үй экономикасы жайлы түсінік беру.Отбасы бюджетін дұрыс ұйымдастыруды,кіріс және шығыс көзін есептеуді және жинақ жасауды үйрету. |

| Құндылықтарды дарыту | Отбасы мүшелері бір-біріне деген құрмет көрсетуіне тәрбиелеу. |

Сабақтың барысы

| Сабақтыңкезеңі/ уақыт | Педагогтің әрекеті | Оқушының әрекеті | Бағалау | Ресурстар |

| Сабақтың басы | . Ұйымдастыру кезеңі: 1) Оқушылармен сәлемдесу, түгелдеу. «Ақша қалтасы»нан сұрақтар: Ақшаны қалай жинауға болады? Табысты қалай үнемдейміз? Шығынды азайтсақ, бола ма?  | Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді | ҚБ «Мадақтау сэндвичі» . | Тақырыптық суреттер сілтемеде суреттер 1.Өзін-өзі тану оқулығы.2.Халық ауыз әдебиетінен алынған аңыз топтамалары. |

| Сабақтың ортасы | Ақшаны сыйласаң ол да сені жақсы көреді»немесе «Тиыннан сом құралады» деген мақалдар біздің бүгінгі сабағымызға қатысты айтылғандай. IV.Негізгі бөлім. Постер қорғау 1 тапсырма.Ақшаны қалай жинайсың? 2 тапсырма. Қайырымдылық жасау бюджетке зиян келтіре ме?  Ақшаны ақылмен жұмсайық. Сатып алмас бұрын ,алдымен не керек? Егер артық ақшаң көп болса не істер едің? Ақшасыз сауда болуы мүмкін бе? Болса қандай? Ақшаның қандай түрлері бар? ЕБҚ оқушылар маңызды тірек сөздерді жазып алады; Оқушылардың пікірін тыңдау. Егер ақша айналысы болмаса, онда тауар айналысы да болмайтын едi. Ақша түрiнде көрiнетiн тауарлардың құны , оның бағасы болып табылады. Олардың экономикалық қызметтi жүзеге асыруда алатын орны өте зор.Өйткенi ақша экономикада ең маңызды категорияның бiрi. Оны мына теңдестiрулерден көруге болады: “ Ақша – жалпыға бiрдей эквивалент ” , “ Ақша – ерекше тауар ” , “ Ақша зат емес, ол қоғамдық қатынас ” , “ Ақша – еңбек өлшемi ” , “ Ақша бастапқы капитал ” деп аталуы тегiннен – тегiн болмаса керек. 1)Ақша – төлем құралы. 2)Ақша көмегімен кез келген игілікке деген қажеттілік қанағаттандырылады. Ақша – айналыс құралы. 3)Ақша –құн шамасы және өлшем бірлігі. 4) Ақша –жинақтау құралы. «Ақша.Отбасы бюджетін қалай үнемдеу керек» (бейнеролик)көру «Экономика деген үлкен ғылым» келісесіз бе? Дәлелде Дәптермен жұмыс. Жаңа сөздер жазылады. (Бюджет,несие,экономика) Сергіту сәті  ЕББ оқушыға суреттер/иллюстрациялар ұсынылады; Ақшаның сезімталдығы Бірқатар болжамдар бойынша, ақша жансыз қағаз болып көрінгенімен, оның сезімталдық қасиеті бар. Әрине, бұл – қиял ғажайып ертегіге ұқсайды. Алайда бизнес сабақтарын жүр-гізуші көптеген мамандар ақшаның физикалық де-не еместігін дәлелдеп, оның бойында қызбалық, сезімталдық қасиеттердің барын айтады. Олар: «қағаз купьюр мен металл тиын-дар (ақшалар) өздерін қа-дірлеп, қастерлеп, аялаған-ды жақсы көреді. Әдемі де сәнді әмиянда салынған ақша сол жерден шыққысы келмейді. Қолыңызға ақша тұрақтамаса, өзгеден емес, ақшаны қадірлей алмаған өзіңізден көріңіз», — дейді. Өте қызық болжамдар. Ақшаға байланысты мұн-дай болжамдарға сенсек, қалтаңызда ақшаны умаждап, жыртып, майыстырып ұстамаңыз. Онда қаржыдан тапшылық көресіз. Және де ақша өзін үнемдеп, ұқыпты түрде ұқсатқанды ұнататын көрінеді. Ал «ақша жоқ» деп жылай беретіндердің тиыны теңгені құрамай, қанша ақша тапса да құмға сіңген судай құри береді екен. Яғни, жоқ десең жоғала береді. | Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. Дескриптор: өзгерістерін жіктейді | ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі» ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» | Ақпараттық мәтін Үлестірмелі қағаздар Суреттер Тірек-сызбалар Источник: https://www.tarbie.kz/22929 Кесте ҚБ парағы https://melimde.com/saba-tairibi-bizdi-otbasili-byudjetimiz.html |

| Сабақ тың соңы | Сабақты қорытындылау Рефлексия: «Тазалық» әдісі бойынша оқушылар өздері жаңа тақырыптан алғандарын ой елегінен өткізеді Еттартқыш- алған білімімді жинақтап, қорытамын, електен өткіземін. Чемодан- алған білімім болашақта қажет. Қоқыс жәшігі-алған білімімді қажет етпеймін. Үй тапсырмасы: «Артық ақшаны жинақтау» эссе жазу | Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады | Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды | А4, конспект |

Жинақ дегеніміз не?

Жинақ олар шегеруге кейін адам қалған деп ақша жатады тұтыну шығыстары, олардың түскен табыс орналасқан берілген уақыт кезеңі ішінде. Сондықтан жинақ барлық шығындар мен міндеттемелер төленгеннен кейін жеке адамға немесе үй шаруашылығына арналған қаражаттың таза артықшылығын білдіреді. Жинақ ақшалай қаражаттар немесе олардың баламалары түрінде сақталады (мысалы, банктік депозиттер ретінде), бұл шығындар тәуекеліне ұшырамайды, сонымен бірге сәйкесінше минималды кірістермен де келеді.

Жинақ қаражатын инвестициялау арқылы өсіруге болады, бұл ақшаны тәуекелге салуды талап етеді.

Негізгі өнімдер

Жинақ – бұл жұмсағаннан кейін қалған ақша сомасы және басқа міндеттемелер кірістен алынады.

Жинақ басқаша бос тұрған және инвестициялармен тәуекелге ұшырамайтын немесе тұтынуға жұмсалатын ақшаны білдіреді.

Жинақ шоттары өте қауіпсіз, бірақ нәтижесінде өте төмен кірістілік ставкалары ұсынылады.

Үнемдеуді инвестициялаумен салыстыруға болады, өйткені соңғысы ақшаға қауіп төндіру арқылы байлықты өсіруді көздейді.

Теріс жинақтау – бұл үй қарызының немесе теріс таза құнының көрсеткіші.

Жинақ туралы түсінік

Жинақтауға жұмсалғаннан кейін қалған ақша сомасы кіреді. Адамдар әр түрлі өмірлік мақсаттарға немесе ұмтылыстарға, мысалы, зейнетке шығу, баланың колледжде оқуы, үй немесе автокөлік үшін алғашқы жарна, демалыс немесе тағы басқа мысалдар үшін ақша жинай алады

Әдетте үнемдеу төтенше жағдайларға арналуы мүмкін. Мысалы, Сашаның айлық жалақысы 5000 доллар. Шығындарға 1300 доллар жалдау төлемі, 450 доллар көлік ақысы, 500 доллар студенттік несие төлемі, 300 доллар несиелік карта төлемі, 250 доллар азық-түлік, 75 доллар коммуналдық қызметтер, 75 доллар ұялы телефон және газ үшін 100 доллар кіреді. Сашаның айлық кірісі 5000 доллар, ал ай сайынғы шығыны 3050 доллар болғандықтан, жинақ ретінде 1950 доллар қалды. Егер Саша үнемдеуді сақтап қалса және кейіннен төтенше жағдай орын алса, мәселені шешу кезінде біраз ақша қалады.

Егер біреу жинақ ақшасын сақтай алмаса, оны жалақыға өмір сүреді деп айтуға болады. Егер мұндай адам төтенше жағдайды бастан кешірсе, онда өмір сүру үшін ақша жеткіліксіз болады және олар қарызға батып немесе банкроттыққа ұшырауы мүмкін.

Маңызды

Федералды резервтік жүйе қолда бар кірісті барлық кіріс көздері ретінде, сол кіріске төлейтін салығыңызды шегерген кезде анықтайды.

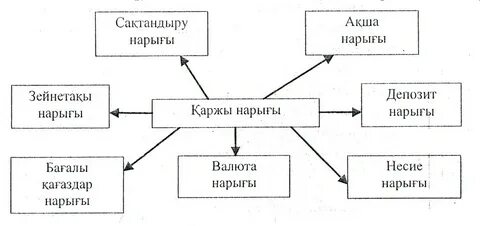

Жинақ шоттарының түрлері

Банктер әр түрлі ерекшеліктермен немесе шектеулермен ұсынылатын әр түрлі жинақ шоттары бар. Барлық банктік жинақ көліктері депозиттерді федералды сақтандыру (FDIC) бойынша бір мекемеге бір салымшыға 250 000 долларға дейін жеткізетіндігін ескеріңіз.