Добавлен: 18.03.2024

Просмотров: 82

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КАЛЬКУЛИРОВАНИЯ ЗАТРАТ

1.1. Сущность, понятие, содержание затрат на производство

1.2. Нормативно-правовое регулирование затрат

1.3. Классификация затрат на производство

ГЛАВА 2. СИСТЕМЫ И МЕТОДЫ КАЛЬКУЛИРОВАНИЯ ЗАТРАТ

2.1. Уровни системы калькулирования затрат на предприятии

Необходимые для принятия управленческих решений:

-

переменные и постоянные (условно-переменные, условно-постоянные); -

релевантные и нерелевантные; -

вмененные; -

безвозвратные (необратимые); -

предельные и приростные.

В целях контроля и регулирования затрат:

-

контролируемые и неконтролируемые; -

регулируемые нерегулируемые; -

нормативные (сметные) и фактические [15, C. 135].

Входящие, истекшие, периодические и распределяемые затраты. Входящие затраты - это затраты, которые отражаются в активе бухгалтерского баланса, а также это стоимость ресурсов, которые в будущем принесут организации прибыль. Истекшие - затраты, включенные в себестоимость реализованной продукции, таким образом, прибыль по этим затратам уже была отражена в пассиве баланса. Периодические - затраты, возникающие в определенном отчетном периоде, их стоимость полностью списывается на результаты финансовой деятельности компании в данном отчетном периоде.

Распределяемыми являются затраты, сгруппированные по трем направлениям:

-

остатки готовой продукции на складе; -

незавершенное производство; -

реализованная продукция.

Прямые и косвенные затраты. Прямые - это затраты, которые полностью относят на объект учета затрат. Косвенными являются затраты, относящиеся одновременно к нескольким объектам учета, в связи с этим их не всегда можно однозначно распределить по данным объектам.

При возникновении затрат их считают прямыми по отношению к объекту их появления. В процессе продвижения по технологической линии они могут стать косвенными. Например, объект учета затрат - ремонтно-механический цех; затраты - заработная плата ремонтных рабочих, приписанных к данному цеху. Если составляется смета затрат ремонтного цеха, то заработная плата ремонтников по отношению к своему цеху - затраты прямые. По отношению к основным цехам заработная плата ремонтников - это затраты косвенные и их необходимо распределять по этим цехам, например, пропорционально времени, отработанному ремонтными рабочими в основных цехах [8, С. 80].

Следовательно, разделяя затраты на прямые и косвенные, очень важно обозначить объект учета затрат, так как при смене объекта характер затрат также меняется.

Основные и накладные затраты. Основные затраты прямо связаны с технологическим процессом, к ним относят:

-

сырье и материалы; -

заработная плата основных рабочих; -

расходы по содержанию и эксплуатации оборудования (РСЭО).

Накладные затраты связанны с общими процессами управления организацией, не включая технологический процесс:

-

общепроизводственные расходы (ОПР); -

общехозяйственные расходы (ОХР); -

коммерческие расходы (КОМ).

Необязательно одновременно стремиться уменьшать как основные, так и накладные затраты. С помощью увеличения накладных расходов можно существенно снизить основные затраты и повысить рентабельность производства продукции в целом. Например, можно закупить компьютеры и программное обеспечение для инженеров-конструкторов и технологов. Очевидно, что управленческие, т.е. накладные расходы вырастут. Если в результате компьютеризации конструкция изделий станет более простой, а технология производства более дешевой, то снизятся основные затраты и такая административная инновация будет экономически оправданной.

Накладные расходы, как правило, являются косвенными по отношению к видам продукции, выпускаемым на предприятии. Однако, в составе накладных расходов имеются и те затраты, которые напрямую можно отнести на виды выпускаемых изделий. Например, затраты на рекламу, упаковку, на подготовку производства новых видов продукции.

Классификация затрат на РСЭО, ОПР, ОХР и КОМ предоставляет возможность увязать затраты с территорией. Поскольку управленческие расходы (ОХР) возникают на месте заводоуправления, РСЭО и ОПР в основных и вспомогательных цехах, КОМ в основном сосредоточены во внешней среде предприятия. Далее приводится укрупненный состав этих затрат.

В состав РСЭО включаются следующие элементы: амортизация, как оборудования, так и транспортных средств; стоимость запасных частей, предназначенных для ремонта; заработная плата ремонтных рабочих; транспортировка грузов внутри предприятия; износ ремонтного инвентаря.

К ОПР относят: затраты на электроэнергию; содержание аппарата управления цехом; амортизация, ремонт и обслуживание цеховых зданий; расходы, связанные с охраной труда

, подготовкой технологического процесса, износом производственных инструментов.

ОХР состоят из: затрат на административно-управленческие нужды, на вооруженную и пожарную охрану; расходов, включающих амортизацию, ремонт и обслуживание зданий и сооружений общезаводского назначения; износа инвентаря хозяйственного назначения; налогов и сборов, относимых на расходы; оплаты услуг, которые оказывают сторонние организации.

КОМ включают в себя затраты, связанные с упаковкой, рекламой, транспортировкой готовой продукции до потребителя, также к ним относят представительские расходы и т.п.

Затраты по статьям калькуляции группируют в основном с целью расчета себестоимости единицы продукции. Предприятия могут самостоятельно устанавливать перечень статей калькуляции. Наряду с этим затраты также группируют по экономическим элементам. Они в отличие от калькуляционных статей определены в ПБУ 10/99 «Расходы организации» и неизменны для всех организаций. Это необходимо для того, чтобы составить смету расходов по компании в целом. Приведенные способы группировки затрат отображены в таблице 1 [9, C. 162].

Таблица 1

Способы группировки затрат

| По статьям калькуляции | По экономическим элементам |

Итого: сокращенная производственная себестоимость. |

Итого: себестоимость проданных товаров. |

Итого: полная производственная себестоимость. | |

Всего: полная коммерческая себестоимость. |

Переменные затраты непосредственно зависят от объемов производства и изменяются соразмерно им. Это сырье, материалы, полуфабрикаты, сдельная заработная плата основных рабочих, затраты, связанные с упаковкой продукции, электроэнергией на технологические цели и т.п.

К постоянным затратам относятся расходы, независящие от объемов производства. Между данными категориями существует обратная связь: с увеличением объемов производства, постоянные затраты предприятия снижаются. К ним относят: амортизацию зданий, сооружений, заработную плату руководителей, специалистов, служащих и т.д.

Разделение затрат на постоянные и переменные необходимо для расчета безубыточного объема производства, при котором выручка от реализации продукции будет полностью покрывать все затраты, а прибыль будет равна нулю.

Однако, в реальной жизни постоянные и переменные затраты в их первоначальном виде встречаются достаточно редко. Многие затраты состоят одновременно из постоянных и переменных элементов. В связи с этим употребляют такие термины как условно-постоянные и условно-переменные затраты. Первые затраты при фиксированном объеме выпуска не изменяются, а при его увеличении резко возрастают. Соответственно вторые также связаны с объемами производства, но в отличие от переменных затрат эта зависимость не является прямой.

При принятии управленческих решений руководитель сравнивает между собой несколько альтернативных вариантов. При этом релевантные затраты отличают одну альтернативу от другой, то есть их величина будет зависеть от данного решения. А нерелевантные затраты от принятого решения зависеть не будут.

Бухгалтер при предоставлении руководству исходной информации о компании, необходимой для выработки наиболее эффективного управленческого решения, подготавливает отчетность с учетом только релевантной информации.

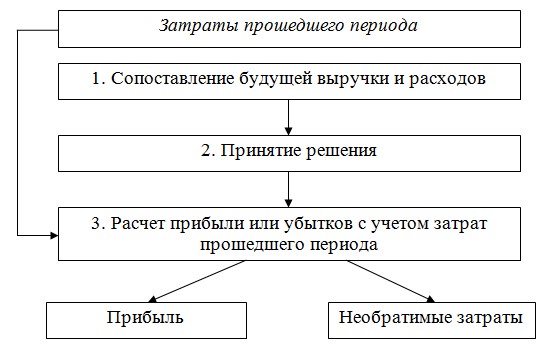

Затраты являются безвозвратными или необратимыми в случае, когда прибыль, полученная от принятого в отчетном периоде решения, не в полном объеме покрывает затраты прошедшего периода. На рисунке 1 показан процесс формирования необратимых затрат [18, С. 59].

-

Рис. 1. Процесс принятия решений с учетом будущих расходов и доходов

К вмененным затратам относятся доходы от непринятого альтернативного решения, другими словами, это упущенная выгода. Руководитель компании при принятии управленческого решения самостоятельно определяет учитывать или нет данную величину.

Предельные и приростные затраты. Приростные - это дополнительные затраты, возникающие в результате производства и реализации дополнительной партии товаров. Предельными являются дополнительные затраты в расчете на единицу продукции. Следовательно, данные категории затрат возникают в результате выпуска дополнительной продукции, только одна в расчете на весь выпуск, а другая – на единицу продукции соответственно.

Затраты, используемые для целей контроля и регулирования. Если руководитель структурного подразделения оказывает влияние на затраты и несет ответственность за их величину, то такие расходы называются регулируемыми, при обратной ситуации затраты являются нерегулируемыми. Контролируемые затраты – это все расходы данного подразделения, представляющие интерес для вышестоящего руководства. Чем более высокую должность занимает руководитель, тем большее количество регулируемых затрат находится в его ведении.

Для отдельных структурных подразделений компании могут разрабатывать сметы, также называемые бюджетами расходов. Руководители этих подразделений обязаны представлять отчет о выполнении смет (бюджетов) вышестоящему руководству.

В данных отчетах о выполнении сметы указывается отклонение от плановых расходов, и объясняются причины этого. В случае если отклонения отсутствуют, то пишут «нет отклонений» без указания чисел.

Различают два вида отклонений: стандартные - это те отклонения, по которым разработаны определенные процедуры их устранения. Например, для начальников цехов - поручение работникам сверхурочной работы, использование резервных запасов, внесение изменений в технологическую документацию. Нестандартные отклонения - это те отклонения, по которым нет стандартных процедур их ликвидации. Соответствующая информация по нестандартным отклонениям направляется для обработки и принятия решения узким специалистам. К примеру, при освоении новой продукции начальник механического цеха по всем возникающим отклонениям от технологии производства будет информировать главного технолога предприятия, а по конструктивным недоработкам изделия - главного конструктора.