Добавлен: 18.03.2024

Просмотров: 89

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КАЛЬКУЛИРОВАНИЯ ЗАТРАТ

1.1. Сущность, понятие, содержание затрат на производство

1.2. Нормативно-правовое регулирование затрат

1.3. Классификация затрат на производство

ГЛАВА 2. СИСТЕМЫ И МЕТОДЫ КАЛЬКУЛИРОВАНИЯ ЗАТРАТ

2.1. Уровни системы калькулирования затрат на предприятии

ГЛАВА 2. СИСТЕМЫ И МЕТОДЫ КАЛЬКУЛИРОВАНИЯ ЗАТРАТ

2.1. Уровни системы калькулирования затрат на предприятии

Слово «калькуляция» означает вычисление себестоимости продукции. В экономической литературе калькулирование определяется как исчисление величины затрат, приходящихся на единицу (выпуск) продукции. В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

Задача калькулирования – определить издержки, которые приходятся на единицу продукции, заказа, услуги, работы, предназначенные для продажи, а также внутреннего потребления.

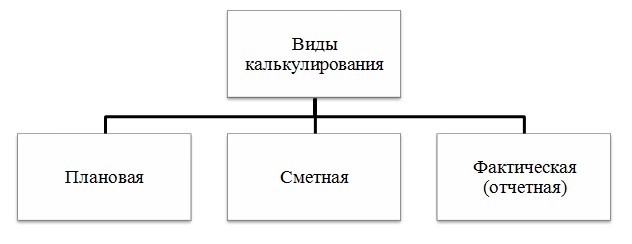

На рисунке 2 представлены виды калькулирования в зависимости от целей. Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Рис. 2. Виды калькулирования

Плановая калькуляция составляется на плановый период на основе действующих на начало периода норм и смет.

Сметная калькуляция рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода.

Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости.

Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов.

2.2. Методы калькулирования затрат на предприятии

Необходимость управления затратами организации вытекает непосредственно из той роли, которую они играют в экономике предприятия, а именно из их прямого участия в формировании прибыли компании. Поэтому прибыль и является основным условием конкурентоспособности предприятия, поскольку позволяет ему осуществлять расширенное воспроизводство и реализовывать социальную функцию.

Именно потенциал прибыльности, определенный не в малой мере способностью предприятия контролировать свои затраты, характеризует ценность организации и эффективность оперативного управления. А в современных условиях самым действенным способом управления прибылью и повышения конкурентоспособности предприятия является формирование эффективной системы управления затратами [32].

Система управления затратами (СУЗ) представляет собой процесс, последовательно реализующий основные функции управления, которые тесно взаимосвязаны друг с другом и способствуют минимизации и оптимизации затрат [10, C. 24]. В связи с этим он состоит из планирования затрат, их учета и анализа, а также мотивации и контроля затрат, данные функции объединяются связующими процессами коммуникации и принятия решений.

Планирование затрат является наиболее трудоемким процессом, который проводится в каждой организации. Позволяет планировать затраты на единицу продукции, а также по их статьям и элементам.

Учет и анализ затрат дает возможность выработать плановые решения на предстоящий период, осуществляет оценку эффективности использования имеющихся у предприятия ресурсов и выявляет резервы снижения затрат.

Мотивация в процессе управления затратами - это мероприятия, воздействующие на участников производства, которые побуждают сотрудников соблюдать установленные в плане величины затрат и искать возможные пути их снижения.

Плановый и фактический контроль при управлении затратами выявляет отклонения и их причины, обеспечивая тем самым обратную связь. План затрат выступает в роли инструмента контроля, на его основе задаются пределы ответственности и полномочий руководителей нижестоящих должностей, а также при помощи анализа отклонений оценивается эффективность рабочего процесса и качество планирования в целом.

Задачи системы управления затратами при осуществлении финансовохозяйственной деятельности заключаются в обосновании затрат предприятия по всем его направлениям (затраты на сырье и материалы, на персонал, на обслуживание зданий и оборудования, на продвижение выпускаемых товаров и т.д.), определении экономических последствий в случае возможных отклонений от разработанного плана и принятии эффективных управленческих решений [13, C. 146].

Система управления затратами на предприятиях включает в себя практику применения различных методов, которые по своей сущности довольно разнообразны и могут быть использованы как в оперативном, так и в стратегическом управлении. На их выбор, прежде всего, оказывают влияние цели, которые ставит перед собой руководство компании, и наличие необходимых условий и ресурсов для реализации данных методов. Исходя из этого, в российской практике самыми распространенными методами учета затрат и калькулирования себестоимости являются: позаказный, попередельный, попроцессный и нормативный методы калькулирования себестоимости.

В позаказном методе объектом учета затрат выступают отдельные заказы. В связи с этим переменные издержки полностью переносят свою стоимость на заказы, а постоянные распределяются пропорционально принятой базе по отдельным заказам.

Применяется как при единичном, так и при серийном производстве сложных изделий, а также в случае осуществления опытных, экспериментальных, ремонтных и прочих схожих работ.

Преимуществом является оценка эффективности выполнения всех заказов и выявление рентабельности по отдельным заказам, а также в целом по процессу. Недостаток заключается в том, что по данному методу фактическую себестоимость можно определить только после завершения выполнения заказа, а также контроль над уровнем затрат не осуществляется.

Попередельный - затраты суммируются по переделам. Применяется в производственных процессах с последовательной переработкой изначального сырья и в случае комплексного использования сырья. Сущность заключается в калькулировании себестоимости продуктов каждого передела, однако могут возникнуть сложности при оценке стоимости незавершенного производства.

Попроцессный метод предусматривает отдельный учет затрат по каждому технологическому этапу, цеху, участку и другим центрам возникновения затрат. Позволяет подсчитывать каждую единицу продукции, которая получена в различных производственных процессах, при применении этого метода определение затрат является более экономичным, хотя их усреднение может привести к неточностям в расчетах (в случае неоднородности выпускаемой продукции).

Используется на предприятиях с коротким производственным циклом, при отсутствии или незначительных объемах незавершенного производства и в условиях ограниченной номенклатуры товаров.

При нормативном методе определяются нормы по расходу материальных ресурсов при производстве отдельного вида продукции, данные нормы являются нормативными калькуляциями по товарам. Может применяться на любых предприятиях.

Положительным моментом этого метода является получение информации о себестоимости по каждой единице продукции и в связи с этим определение оптимального объема и цены продаж, а отрицательным – невозможность достижения абсолютной точности при расчетах себестоимости заказов и отдельных видов товаров [8, C. 83].

Тем не менее, при нынешних нестабильных экономических условиях множество российских предприятий начинают внедрять международные стандарты и приемы управления затратами. Наибольшее распространение получили следующие методы управления затратами: директ-костинг, стандарткост, CVP-анализ, контроллинг, бенчмаркинг и общая система управления затратами (ABC-метод).

Директ-костинг - это система, которая исчисляет переменные издержки, то есть она не включает в себестоимость продукции постоянные накладные расходы, так как их относят на счет прибылей и убытков того периода, в котором они произошли. Для применения этого метода необходимо разделять затраты предприятия на постоянные и переменные.

Основным его достоинством считается, что на основе информации, полученной в результате применения этой системы, руководство компании может осуществлять оперативные управленческие решения. Тем самым позволяя снижать цены на выпускаемую продукцию. Сложности определения постоянных расходов являются единственным недостатком этого метода.

В России схожего этой системе метода не существует, но, тем не менее, с 1995 года в законодательстве с целью приближения нашей страны к общемировым стандартам в области бухгалтерского учета стали применяться некоторые ее элементы.

Система стандарт-кост является методом нормативного определения затрат, то есть она учитывает затраты на основе нормативов с целью управления по отклонениям. Сущность данного метода: разработанные до начала производственного процесса нормы являются основой для составления стандартных калькуляций, таким образом предварительно устанавливается себестоимость выпускаемой продукции, а далее учитываются фактические затраты, с выделением отклонений от принятых норм.

Основной задачей «стандарт-коста» является учет потерь и отклонений в прибыли организации, а также приведение реальных затрат в соответствие принятым нормам, опираясь на умелое управление руководителя. К недостаткам метода можно отнести то, что в рыночных условиях существуют трудности в определении стандартов и нормативов, а также медленное адаптирование к внедряемым инновациям.

В России на основе данной системы разработали упомянутый выше нормативный метод, у которого имеются свои особенности. В целях определения сходства и различий этих двух методов их можно сгруппировать по направлениям, представленным в таблице 2 [8, C. 84].

Таблица 2

Сравнение системы «стандарт-кост» с нормативным методом учета затрат

| Объекты сравнения | «Стандарт-кост» | Нормативный метод |

| Учет изменений норм | Текущий учет изменений норм не ведется. | Ведется в области определения причин и инициаторов. |

| Учет отклонений прямых расходов от норм | Отклонения документируются и относятся на виновных лиц и финансовые результаты. | Отклонения документируются и относятся на виновных лиц и финансовые результаты. |