ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.04.2024

Просмотров: 64

Скачиваний: 0

СОДЕРЖАНИЕ

Курсовая работа «Сущность управленческой диагностики и организация ее проведения.»

Раздел 1. Теоретические основы диагностики системы управления организацией…………………… …….. 6

Раздел 1 теоретические основы диагностики системы управления организацией

1.1. Сущность диагностики и ее роль в системе управления организацией

1.2. Особенности системы управления на коксохимических предприятиях

1.3 Общая организационно-экономическая характеристика предприятия.

Раздел 2. Практическая часть. Задача №1. Диагностика выпуска продукции

4 год:

ДТ = 2 млн * 0,26 = 520 000

А76 = 2 млн * 0,24= 480 000

А92 = 2 млн * 0,22= 440 000

А95 = 2 млн * 0,28 = 560 000

D 4= 520000*49+480000*42+440000*43+560000*44=89200000

5 год:

ДТ = 2 млн * 0,38 = 760 000

А76 = 2 млн * 0,27 = 540 000

А92 = 2 млн * 0,21= 420 000

А95 = 2 млн * 0,14 = 280 000

D 5= 760000*49+540000*42+420000*43+280000*44=90300000

СИ

=

+

+

+

+

+

+

+

+

,=

=71408000+5707520+4617216+3653632+2958950.4=88 345 318,4 руб

,=

=71408000+5707520+4617216+3653632+2958950.4=88 345 318,4 руб

где

– стоимость имущества;

– стоимость имущества;

i– ставка дисконтирования;

– доходы

от продажи бензина в i-м

году.

– доходы

от продажи бензина в i-м

году.

Затратный подход

Методика затратного подхода состоит в следующем: стоимость имущества состоит из затрат, связанных с его строительством. В данном случае это стоимость участка, навеса, резервуаров, сетей освещения и т.п.

1 у.е.=67 руб

Операторная и магазинная: 800*67=53 600 руб; 53600*180=9 648 000 руб

Навес на ТРК 1м2 – 225 $ ; 225*67*300=4 522 500 руб

Резервуар с оборудованием 3000*67*4=804 000 руб

Внутренне сети освещения ТРК 7000*67=469 000 руб

Система управления 25*67*480=804 000 руб

Стоимость участка 3000*67=201 000 руб

∑ затрат = 53 600+9 648 000+4 522 500+804 000+469 000+804 000+201 000= 16 502 100

Сравнительный подход к оценке имущества применяется в том случае, когда существует аналогичный объект недвижимости, а стоимость исследуемого объекта недвижимости устанавливается путем корректирования стоимости аналога на коэффициенты, которые отображают отличия между объектами.

Сравнительные 500 000*67=33 500 000 руб

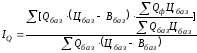

Вывод: При оценке в рамках доходного подхода используется метод капитализации и дисконтирования денежных потоков. При использовании метода капитализации используют данные о величине чистого дохода бизнеса АЗС, также ставка капитализации. Дисконтирование денежных потоков основано на прогнозировании денежных потоков, получаемых от деятельности АЗС с учетом ставки дисконта. Метод дисконтированных денежных потоков применим для оценки любого предприятия, имеющего определенную историю, так как отсутствие перспективы у новых предприятий не позволяет объективно прогнозировать его будущее состояние.

Финансовой основой затратного подхода служит баланс объекта. Однако вследствие инфляции, изменения конъюнктуры рынка и влияния многих других факторов, балансовая стоимость активов существенно отличается от рыночной. Поэтому необходимо предварительно проводить оценку текущей рыночной стоимости каждого актива баланса в отдельности. Оценка в рамках затратного подхода опять же сводится к позиционной оценке активов предприятия и поэтому сложности, с которыми можно столкнуться в процессе оценки, связаны с определением и обоснованием величины накопленного износа, прибыли предпринимателя, а также выявлением и оценкой нематериальных активов.

Сравнительный подход базируется на сравнении имеющихся аналогов. Учитываются такие параметры, как емкости ГСМ, виды топлива, тип ТРК, площади земельных участков, месторасположение (регион), а также влияние нематериальных активов, а именно - деловая репутация организации и бренд. Данный подход используется при развитом рынке оцениваемого имущества. Одним из главных недостатков является сложность получения разносторонней и разнообразной информации по финансовому состоянию объектов и достаточного числа аналогов. К тому же, сравнительный подход ориентирован на использование данных об уже осуществленных сделках, тогда как бизнес нацелен преимущественно на будущее.

Задача №5. Диагностика финансовых результатов

Выполнить диагностику динамики прибыли предприятия, которое выпускает 6 наименований продукции. Установить влияние факторов на изменение общей суммы прибыли от реализации в относительном и абсолютном измерении. Исходные данные количества реализованной продукции, себестоимости единицы продукции и средней цены реализации приведено в табл

|

№ варианта |

Виды продукции |

|||||||||||||

|

А |

Б |

В |

Д |

Ж |

З |

|||||||||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

план |

факт |

план |

факт |

|||

|

Количество реализованной продукции по видам, ед |

690 |

625 |

940 |

860 |

274 |

291 |

786 |

774 |

498 |

569 |

314 |

365 |

||

|

Себестоимость единицы продукции, ден.ед. |

74 |

73 |

61 |

59 |

42 |

48 |

58 |

50 |

41 |

32 |

86 |

75 |

||

|

Средняя цена реализации единицы продукции, ден.ед. |

81 |

91 |

68 |

68 |

70 |

60 |

92 |

74 |

46 |

33 |

117 |

83 |

||

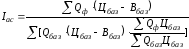

Факторный анализ прибыли выполняется по следующей модели

,

,

где

– количество продукции.

– количество продукции.

– цена

единицы продукции;

– цена

единицы продукции;

– затраты

на единицу продукции.

– затраты

на единицу продукции.

=44547

=44547

=58030

=58030

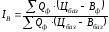

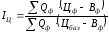

Использование индексного метода анализа требует расчетов индексов влияния отдельных факторов на величину прибыли:

-

влияние количества продукции на сумму прибыли

=57733/58030=0,995

=57733/58030=0,995

-

расчеты влияния ассортимента

=59019/57733=1,022

=59019/57733=1,022

-

влияние себестоимости продукции

=74946/59019=1,27

=74946/59019=1,27

-

влияние цены продукции

=44547/74946=0,594

=44547/74946=0,594

Ввывод: При факторном анализе прибыли от продажи продукции (работ, услуг) в целом по предприятию в расчет включают структуру реализованной продукции, которая может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов товаров в общем объеме ее продажи, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельных или убыточных товаров общая сумма прибыли уменьшится.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы. Индексы, выражающие соотношение непосредственно соизмеряемых величин, называются индивидуальными, а характеризующие соотношения сложных явлений, - групповыми или тотальными. Индексным методом можно выявить влияние на изучаемый совокупный показатель различных факторов. IП =0,77 отражает снижение прибыли на 23%

Увеличение выпуска (объема продаж) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных продуктов в общем их выпуске. Выполнить план по структуре производства – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов. Изменение структуры выпускаемой продукции оказывает большое влияние на все экономические показатели компании, такие как: материалоемкость, объем выпуска в стоимостном выражении, себестоимость, прибыль и рентабельность, таким образом, I AC =0,8 отражает тот факт, что не выполнение плана по структуре производства приводит к снижению прибыли на 20%

Изменение объемов производства по сравнению с планом приводит к незначительному снижению прибыли на 0,5%.

Изменение себестоимости приводит к повышению прибыли на 27%, а влияние цен снижает прибыль предприятия на 40,6 %.

Задача №6. Финансовая диагностика.

По данным таблиц 9-11необходимо выполнить диагностику финансового состояния предприятия и определить его критические показатели, а также на основе моделей прогнозирования банкротства оценить степень критического состояния предприятия.

Таблица 9.Баланс на 01.01.2016, тыс. ден.ед.

|

Актив |

Код строки |

Вариант 25 |

|||

|

Конец года |

Начало года |

||||

|

1. Необоротные активы, в т.ч. |

|

|

|||

|

Основные средства: |

|

|

|

||

|

остаточная стоимость |

30 |

17655 |

8491 |

||

|

первоначальная стоимость |

31 |

90924 |

55110 |

||

|

износ |

32 |

73269 |

46619 |

||

|

2. Оборотные активы, в т.ч. |

|

|

|||

|

Запасы: |

|

|

|

||

|

производственные запасы |

100 |

140781 |

5883 |

||

|

незавершенное производство |

120 |

85720 |

5 |

||

|

готовая продукция |

130 |

97713 |

2352 |

||

|

товары |

140 |

236 |

93 |

||

|

Векселя полученные |

150 |

231 |

231 |

||

|

Другая текущая дебиторская задолженность |

210 |

19409 |

16660 |

||

|

Денежные средства и их эквиваленты: |

|

|

|||

|

в национальной валюте |

230 |

1401 |

97 |

||

|

в иностранной валюте |

240 |

3758 |

0 |

||

|

Всего по разделу 2 |

260 |

632941 |

267505 |

||

|

3. Расходы будущих периодов |

270 |

52 |

0 |

||

|

баланс |

280 |

1423120 |

877938 |

||

|

ПасСив |

|

|

|

||

|

1. Собственный капитал |

|

|

|

||

|

Всего по разделу 1 |

380 |

–1758000 |

–1951940 |

||

|

2.Обеспечение следующих расходов и платежей |

|

|

|||

|

Всего по разделу 2 |

430 |

2081 |

2072 |

||

|

3. Долгосрочные обязательства |

|

|

|||

|

Всего по разделу 3 |

480 |

1024160 |

867279 |

||

|

4. Текущие обязательства, в т.ч. |

|

|

|||

|

Векселя выданные |

520 |

443077 |

443442 |

||

|

Текущие обязательства по расчетам:: |

|

|

|||

|

Всего по разделу 4 |

620 |

2154880 |

1960530 |

||

|

баланс |

640 |

1423120 |

877938 |

||

Таблица 10

Таблица 10.Отчет о финансовых результатах за 2015 год, тыс. ден.ед.

|

Статья |

Код строки |

Вариант |

|

25 |

||

|

Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) |

35 |

766448 |

|

Себестоимость реализованной продукции (товаров, работ, услуг) |

40 |

922436 |

|

Прочие операционные доходы |

60 |

97043 |

|

административные расходы |

70 |

14308 |

|

Расходы на сбыт |

80 |

24009 |

|

Прочие операционные расходы |

90 |

270148 |

|

Финансовые результаты от операционной деятельности: |

|

|

|

прибыль |

100 |

– |

|

убыток |

105 |

367410 |

|

Чистая: |

|

|

|

прибыль |

220 |

– |

|

убыток |

225 |

193936 |

|

Расчет показателей прибыльности акций, |

|

|

|

в т.ч. |

||

|

чистая прибыль, приходящаяся на одну простую акцию |

320 |

–0,137 |

|

дивиденды на одну простую акцию |

340 |

0 |