ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 28.04.2024

Просмотров: 204

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Собственные источники финансирования инвестиционной деятельности предприятия

Заемные и привлеченные источники финансирования инвестиционной деятельности предприятия

Основы инвестиционного проектирования

Методология оценки экономической эффективности инвестиционного проекта

Особенности оценки эффективности инвестиционного проекта

Анализ влияния неопределенности и риска на эффективность инвестиционного проекта

Основы портфельного инвестирования

11 Тесты контроля качества усвоения дисциплины

«Экономическая оценка инвестиций»

Литература, рекомендуемая для изучения дисциплины

Вопросы к итоговому экзамену по дисциплине

Классификация инвестиций

Инвестиции в объекты предпринимательской деятельности осуществляют в различных формах. Для систематизации их многообразия необходима научно обос- нованная классификация.

Классификация - логическая операция деления родового понятия на виды, подвиды и далее по единому основанию. При этом каждая область деления преды- дущей операции является делимым понятием для последующей операции. Поэтому классификация имеет всегда древовидную структуру с родовым понятием в основа- нии.

Классификация инвестиций позволяет (рисунок 1.2):

-

осуществлять учет инвестиций; -

анализировать уровень использования инвестиций; -

планировать инвестиции - разрабатывать и реализовывать эффективную ин- вестиционную политику, как на макро-, так и на микроуровне; -

осуществлять мероприятия по повышению эффективности инвестиций. По содержанию объектов вложений выделяют:

-

реальные инвестиции (экономическое содержание); -

финансовые инвестиции (финансовое содержание).

Реальные инвестиции (капитальные вложения) – вложения капитала в вос- производство основных средств, в нематериальные активы, в прирост запасов то- варно-материальных ценностей и другие объекты, связанные с производственной деятельностью предприятия, а также улучшением условий труда и быта персонала. Финансовые (портфельные) инвестиции - вложение капитала в финансовые активы, включающие все виды платежных и финансовых обязательств. Они харак- теризуют вложение средств в различные финансовые инструменты, среди которых

наибольшее значение имеют ценные бумаги:

долевые (акции) и долговые (облига- ции).

Рисунок 1.2 – Классификация инвестиций по объектам вложений

Реальные инвестиции по формам объектов вложений делятся на два вида вложений:

-

материальные инвестиции - вложения в материальные активы, осуществ- ляемые для достижения экономического или социального эффектов; -

нематериальные (потенциальные) инвестиции - вложения средств в науч- но-техническую и интеллектуальную продукцию, осуществляемые для получения нематериальных благ.

Материальные инвестиции по направлениям использования объектов делятся на два вида вложений:

-

производственные инвестиции – это инвестиции, осуществляемые для раз- вития производства; -

непроизводственные инвестиции – это инвестиции, осуществляемые для развития социальной сферы.

Производственные инвестиции классифицируются по формам воспроизвод- ства основных фондов на следующие подвиды:

-

инвестиции в новое строительство. Новое строительство ведется на новых площадках в целях создания новой производственной мощности. Новое строитель- ство следует осуществлять только в том случае, если исчерпаны возможности тех- нического перевооружения по расширению производства; -

инвестиции в расширение действующих предприятий. К расширению от- носится строительство филиалов и производств, которые после ввода в эксплуата- цию не будут находиться на самостоятельном балансе. Такие инвестиции осущест- вляются в целях создания дополнительных или новых производственных мощно- стей; -

инвестиции в реконструкцию действующих предприятий. Они должны обеспечивать увеличение производственной мощности предприятия за счет устра- нения диспропорций в технологических звеньях; внедрение малоотходных и без- отходных технологий, гибких производств; -

инвестиции в техническое перевооружение действующих предприятий. Целью технического перевооружения действующих предприятий являются увели- чение производственных мощностей отдельных подразделений предприятия за счет внедрения новой, высокопроизводительной техники, ресурсосберегающей технологии, автоматизации производства, модернизации или замены устаревшего оборудования, повышения эффективности деятельности вспомогательных служб и отделов.

Непроизводственные инвестиции подразделяются по социальному назначе- нию объектов на следующие вложения:

-

инвестиции в жилищное строительство; -

инвестиции на сооружение спортивных и оздоровительных объектов; -

инвестиции в другие объекты социальной сферы.

По характеру нематериальных активов потенциальные инвестиции подразде- ляются на два вида:

По характеру нематериальных активов потенциальные инвестиции подразде- ляются на два вида:15

-

инновационные инвестиции – вложения, связанные с проведением научно- исследовательских и опытно-конструкторских работ (НИОКР), а также созданием промышленных образцов новой продукции; -

интеллектуальные инвестиции – вложения в подготовку и переподготовку персонала предприятия.

При этом речь может идти только о повышении уровня знаний специалистов предприятия или его научно-технического потенциала по сравнению с другими ор- ганизациями.

Финансовые инвестиции подразделяются по формам объектов финансового рынка на следующие вложения:

-

депозитные инвестиции – вложение капитала в доходные виды денежных инструментов; -

фондовые инвестиции – вложение капитала в доходные виды фондовых ин- струментов.

Исходя из сегментов денежного рынка, среди депозитных инвестиций выде-

ляют:

-

депозиты; -

кредиты; -

краткосрочные финансовые инструменты (КФИ). К ним относятся депозит-

ные и сберегательные сертификаты, краткосрочные векселя, краткосрочные госу- дарственные ценные бумаги. Инвестирование в КФИ на срок менее одного года осуществляется целью использования временно свободных средств для сравнитель- но быстрого извлечения дохода.

Исходя из сегментов рынка капиталов, фондовые инвестиции делятся так:

-

акции – вид ценной бумаги, которая удостоверяет право собственности ее владельца на долю в уставном капитале, а также дает право на получение части при- были. Обыкновенные акции обеспечивают право участия в управлении акционер- ным обществом в отличие от привилегированных. Поэтому привилегированные ак- ции являются достаточно близкими к облигациям; -

облигации - долговые (в классическом варианте долгосрочные) обязатель-

ства корпораций, федерального правительства, местных органов власти;16

-

производные финансовые инструменты (ПФИ). К ним относятся [12]:

-

фьючерсные контракты - это обязательные для выполнения соглаше- ния на принятие (покупку) либо на осуществление (продажу) поставки базового инструмента по цене, оговоренной в данный момент для по- ставки в будущем; -

опционы – ценные бумаги, дающие право на приобретение в течение определенного срока финансового актива по оговоренной цене.

-

Организация инвестиционной деятельности предприятия

Инвестиционная деятельность является необходимым условием индивидуаль- ного кругооборота средств предприятия.

Инвестиционная деятельность – вложение инвестиций и осуществление прак- тических действий в целях получения прибыли и (или) достижения иного полезного эффекта [1].

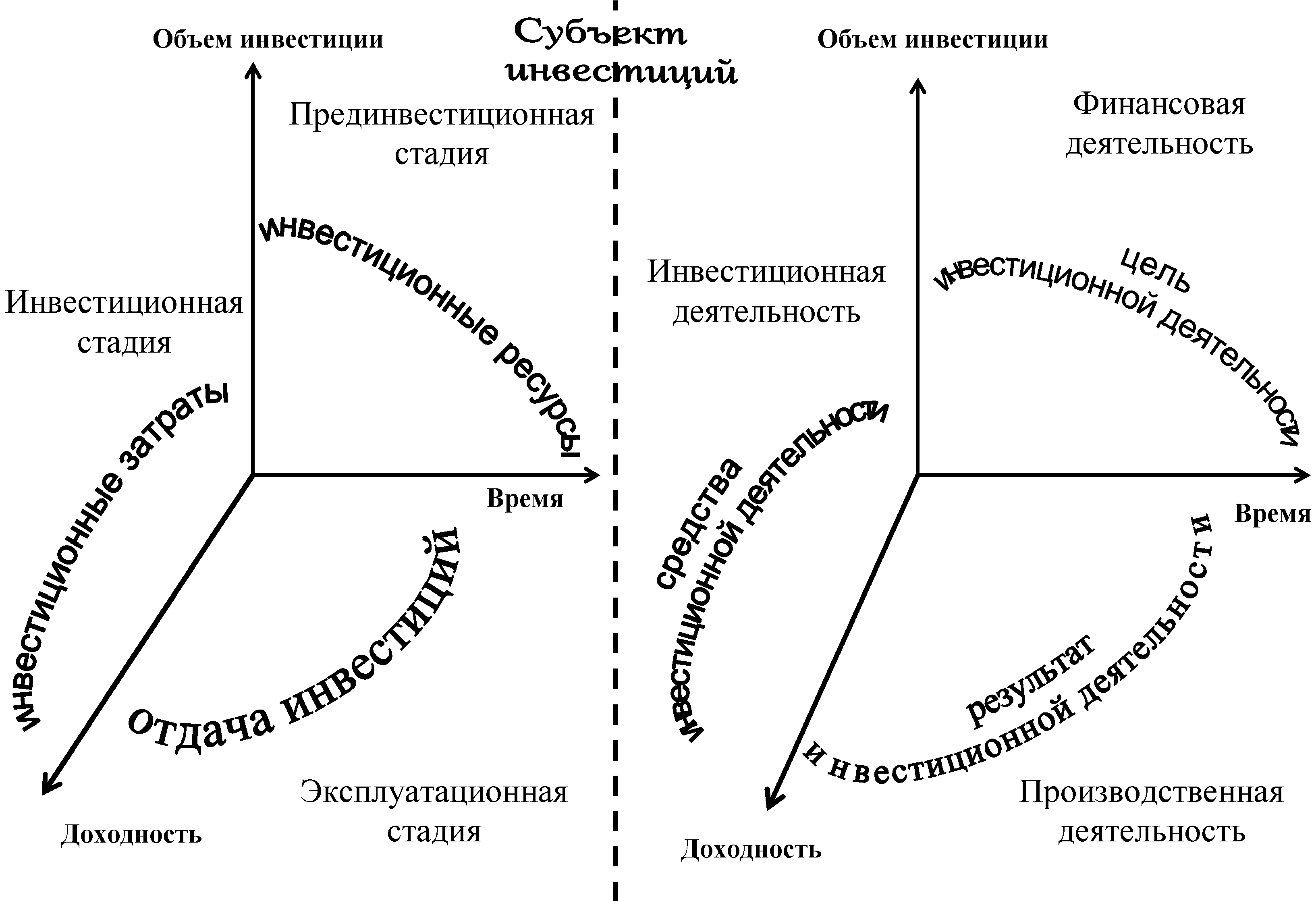

Основными стадиями инвестиционной деятельности являются (рисунок 1.3):

-

преобразование инвестиционных ресурсов в капитальные затраты. Проис- ходит процесс трансформации инвестиций в конкретные объекты предприниматель- ской деятельности - собственно инвестирование; -

превращение вложенных средств в прирост капитальной стоимости, их оку- паемость, что характеризует конечное потребление инвестиций и получение новой потребительной стоимости - производственная деятельность; -

прирост капитальной стоимости в форме прибыли. Реализуется конечная цель инвестирования и производится распределение прибыли на потребление и на- копление – финансовая деятельность.

Источником прироста капитала и целью инвестирования является прибыль, получаемая от реализации проектов.

Рисунок 1.3 – Взаимосвязь инвестиционного процесса и инвестиционной дея- тельности

Сравнение инвестиционных затрат и прибыли должно происходить:

-

до инвестирования - при разработке инвестиционного бизнес-плана; -

в ходе инвестирования - в процессе строительства объекта; -

после инвестирования - при эксплуатации нового объекта.

На практике эффективность инвестиций ЭИ, %, определяется сопоставлением прибыли П, р., и инвестиционных затрат ИЗ, р.:

ЭИ

П100

ИЗ

(1.3)

Вложение капитала и получение прибыли может происходить во времени сле- дующим образом (способы реализации инвестиционной деятельности):

-

последовательно - получение прибыли происходит сразу после сдачи объ-

екта в эксплуатацию и выхода его на проектную мощность, как правило, в пределах до одного года, например, установка новой технологической линии на действующем предприятии;

-

параллельно - получение прибыли возможно до полного завершения строи- тельства нового предприятия, например, при вводе в действие первой очереди цеха или пускового комплекса; -

интервально - между завершением строительства предприятия и получени- ем прибыли проходит длительное время (несколько лет).

Продолжительность временного лага зависит от форм инвестирования, осо- бенностей инвестиционных объектов, а также финансовых возможностей застрой- щиков - соотношения между собственными и заемными источниками.

С позиций структурного анализа инвестиционную деятельность следует рас- сматривать в единстве следующих основных элементов:

-

объектов, -

субъектов; -

собственно экономических отношений.

Объектами инвестиций являются различные виды вновь создаваемого и (или) модернизируемого имущества:

-

строящиеся, реконструируемые или расширяемые предприятия, здания, со- оружения, предназначенные для производства новых товаров и услуг; -

комплексы строящихся или реконструируемых объектов, ориентированные на решение одной задачи. В этом случае под объектом инвестирования понимается программа федерального, регионального или иного уровня; -

объекты производства новых изделий и услуг на существующих производ- ственных площадях в рамках действующих производств и предприятий.