Добавлен: 05.05.2024

Просмотров: 263

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

2. Конкурентное преимущество.

Хорошая стратегия обеспечивает стабильное конкурентное преимущество. Чем сильнее конкурентное преимущество, тем выше ее эффективность и отдача.

3. Эффективность.

Хорошая стратегия многократно повышает эффективность работы компании.

Вопрос 4. Выявление возможностей, создающих ценности.

Выявление возможностей для создания конкурентного преимущества.

Проанализируйте весь цикл покупки и потребления продукта, совершаемый потребителем:

· Как он приходит к необходимости совершить покупку?

· Как формулирует эту потребность?

· Как идентифицирует альтернативные варианты?

· Каким образом выбирает продавца?

· Как размещает заказ?

· Как оплачивает заказ?

· Что он делает после отправки заказа?

· Каким образом доставляются товары и услуги?

· Как хранятся доставленные товары?

· Как используются доставленные товары и услуги?

· Как обслуживаются доставленные товары и каким образом они совершенствуются?

· Как потребитель принимает решение о необходимости заменить товар или услугу?

· Как он избавляется от старых товаров?

Проектирование системы цепочки ценности.

Понятие цепочки ценности впервые использовано в работе Майкла Портера*, который назвал так набор взаимосвязанных видов деятельности - от первичных операций до конечных, которые бизнес-единица осуществляет сама и во взаимодействии со своими поставщиками, заказчиками и другими партнерами по бизнесу. Проектирование такой системы и управление ею оказывает решающее влияние на характер потребительской ценности, размер конкурентного преимущества и создание акционерной стоимости. При отсутствии явно выраженного подхода к проектированию цепочки ценности заявления о бизнес-стратегии - это всего лишь набор надежд, пожеланий и мечтаний, т.е. явно не доведенный до готовности продукт.

Любой бизнес-единице при разработке системы цепочки ценности необходимо определить два основных компонента:

1. Проектирование архитектуры цепочки ценности. Что представляет из себя проектирование базовой системы создания ценности, согласно которой исходные составляющие будут преобразованы в конечный продукт?

2. Собственное nроuзводство или аутсорсинг.

Какие виды деятельности в контексте архитектуры цепочки ценности бизнеса-единица будет осуществлять сама, а какие передаст для выполнения поставщикам, другим партнерам по бизнесу или даже заказчикам?

Проектирование архитектуры цепочки ценности.

Преобразование исходных составляющих в конечную продукцию с более высокой ценностью всегда включает целую сеть видов деятельности, соединяемых, согласно цепочке ценности, друг с другом через последовательные и/или параллельные связи. Чтобы описать такую сеть, воспользуемся термином архитектура

Альтернативные архитектуры цепочек ценности редко эквивалентны друг другу по способности создавать потребительскую ценность, обеспечивать конкурентное преимущество и акционерную стоимость. Кстати, для перехода компании от одной архитектуры цепочки ценности на другую, скорее всего, потребуются большие средства. Поэтому важно с самого начала сделать разумный выбор архитектуры, имея в виду не только запросы сегодняшнего дня, но и конкурентные потребности будущего. Если описать ситуацию самыми общими терминами, то при выборе архитектуры следует обратить внимание на следующие критерии:

1. Позволит ли эта архитектура выйти нам на рынок, продавать там свою продукцию и предлагать запланированные товары и услуги целевым потребителям наиболее эффективным и производительным образом?

2. Обеспечит ли эта архитектура достаточную гибкость, позволяющую варьировать масштабы как вверх, так и вниз, наращивать набор товаров или услуг или при необходимости сокращать его, а также, если потребуется, перейти к другой, более совершенной архитектуре цепочки ценности?

3. Если исходить из предположения, что на первые два вопроса получены положительные ответы, будет ли эта архитектура трудна для имитации или нейтрализации конкурентами?

Эти критерии часто могут конфликтовать друг с другом, вынуждая компанию принимать трудный компромиссный вариант.

Новые технологии (например, Интернет) часто позволяют проектировать намного более совершенные типы архитектуры (например, печать книг по запросу вместо традиционного издания). Как показывает нынешняя борьба между Amazon.com и Barnes & Noble, расходы на переход к более совершенной архитектуре могут оказаться очень значительными.

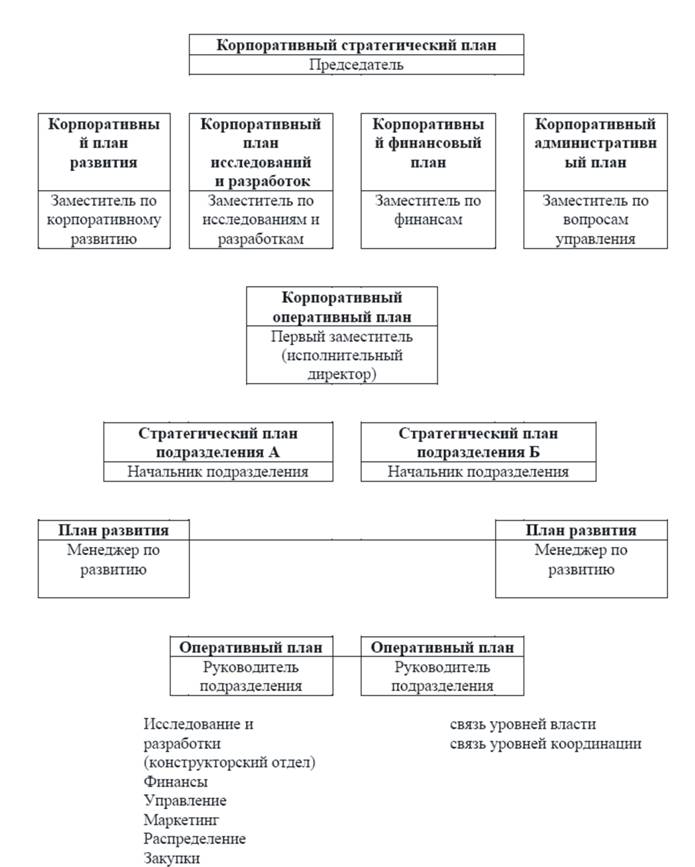

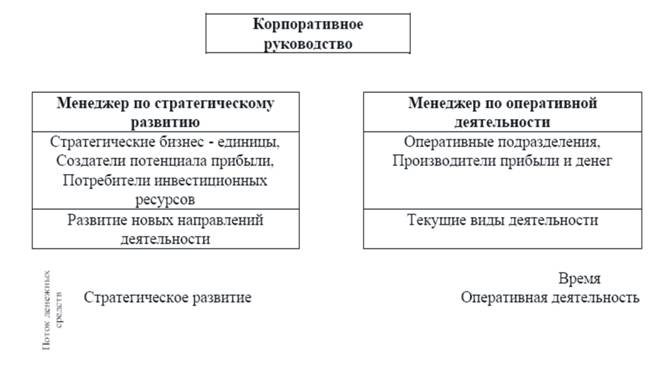

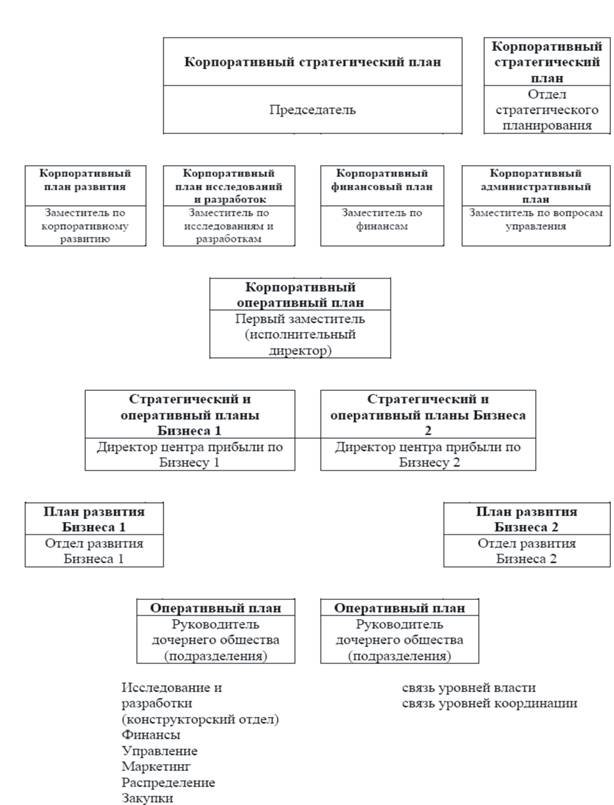

Модели подсистемы стратегического управления диверсифицированных компаний

Рис.24. Планирование в рамках дивизиональной организационной структуры (по И. Ансоффу)

Рис.25. Раздельная структура (по И. Ансоффу)

Рис.26. Планирование в рамках дивизиональной организационной структуры холдинговой компании (управляющий холдинг)

Резюме.

1. Корпорация - совокупность лиц, объединившихся для достижения общих целей, осуществления совместной деятельности и образующих самостоятельный субъект права - юридическое лицо. Чаще всего корпорации образуются в форме акционерного общества, что влияет на процедуру разработки и утверждения стратегии компании.

2. В корпоративной стратегии должны быть отражены 4 основных направления:

· Освоение и укрепление позиций в новых отраслях;

· Повышение производительности всех подразделений;

· Превращение элементов межфирменного соответствия в конкурентное преимущество;

· Установка инвестиционных приоритетов и перераспределение ресурсов в пользу самых перспективных подразделений.

3. Бизнес-стратегия - комплекс мер и подходов для успешного функционирования подразделения с описанием путей создания стабильной и долгосрочной конкурентной позиции подразделения.

4. Бизнес-стратегия содержит следующие элементы:

· Реакция на изменения в отрасли и экономике в целом, в юридической, политической и иных значимых сферах;

· Разработка конкурентной стратегии и рыночной политики, обеспечивающих устойчивое преимущество на рынке;

· Накопление необходимых знаний и средств производства;

· Координация стратегических инициатив функциональных подразделений;

· Решение конкретных стратегических проблем компании.

5. Причиной изменения масштабов деятельности может быть любая из перечисленных ниже (в том числе и сразу несколько):

· изменения в потребительской или конкурентной среде, в результате чего текущая стратегия компании становится менее привлекательной;

· результаты деятельности отдела исследований и разработок, обещающие перспективные приложения за пределами текущих видов бизнеса;

· изменения потребительского спроса в сторону расширения ассортимента;

· возможно, «упущена» какая-то крупная техническая новинка;

· недовольство акционеров по поводу ненужного, на их взгляд, создания акционерной стоимости в неключевых видах бизнеса, сопровождающееся требованием изъятия капиталовложений из этих направлений.

Литература:

1. ФЗ РФ «Об акционерных обществах» от 25.12.95 г. № 208-ФЗ.

2. ФЗ РФ «Об обществах с ограниченной ответственностью» от 08.02.98 г. № 8-ФЗ.

3. ФЗ РФ «О приватизации».

4. Закон РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22.03.91 г. (с изменениями от 09.10.02 г. № 122-ФЗ РФ»).

5. Ансофф И. Новая корпоративная стратегия. – СПб.: Питер, 1999.

6. Аакер Д. Стратегическое рыночное управление/пер. с англ. Под ред. Ю.Н. Каптуревского. – СПб.: Питер, 2002.

7. Боумен К. Стратегия на практике. – СПб.: Питер, 2003.

8. Гуияр Ф.Ж., Келли Д.Н. Преобразование организации/пер. с англ. – М.: Дело, 2000.

9. Гурков И.Б. Стратегический менеджмент организации: Учебное пособие. 2-е изд., испр. И доп. – М.: ТЕИС, 2004.

10. Делягин М.Г. Мировой кризис: Общая теория глобализации: Курс лекций. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2003.

11. 10 вопросов к глобализации. Большой мир/тенденции//Большой бизнес, 2004, май, № 5 (10), с. 24-47.

12. Дженстер П., Хасси Д. Анализ сильных и слабых сторон компании: определение стратегических возможностей/пер. с англ. – М.: Издательский дом «Вильямс», 2003.

13. Доклад компании KPMG (Measures that matter). 1998.

14. Друкер П. Задачи менеджмента в XXI веке/пер. с англ. – М.: Издательский дом «Вильямс», 2002.

15. Кемпбелл Э., К. Саммерс Ланчс. Стратегический синергизм, 2-е изд. – СПб.: Питер, 2004.

16. Клок К., Голдсмит Дж. Конец менеджмента. – СПб.: Питер, 2004.

17. Ламбен Ж.-Ж. Менеджмент, ориентированный на рынок/пер. с англ. Под ред. В.Б. Колчанова. – СПб.: Питер, 2004.

18. Нивен Пол Р. Сблансированая Система Показателей – шаг за шагом: Максимальное повышение эффективности и закрепление полученных результатов/пер. с англ. – Днепропетровск: Баланс-Клуб, 2003.

19. Ольве Н.-Г., Рой Ж., Веттер М. Оценка эффективности деятельности компании. Практическое руководство по использованию сбалансированной системы показателей: Пер. с англ. – М.: Издательский дом “Вильямс”, 2004.

20. Попов С.А. Стратегическое управление: 17-модульная программа для менеджеров «Управление развитием организации». Раздел IV. – М.: ИНФРА-М, 1999.

21. Рамперсад К. Хьюберт. Универсальная система показателей деятельности: Как достигать результатов, сохраняя целостность / пер. с англ. – М.: Альпина Бизнес Букс, 2004.

22. Соловьев В.С. Стратегический менеджмент: Учебник. – Ростов-на-дону: Феникс, Новосибирск: Сибирское соглашение, 2002.

23. Справочник директора предприятия/Под ред. Проф. М.Г. Лапусты. 7-е изд., испр., измен., и доп. – М.: ИНФРА-М, 2003.

24. Томпсон А.А., Стрикленд III А. Дж. Стратегический менеджмент: концепции и ситуации для анализа, 12е изд.: Пер. с англ. – М.: Издательский дом «Вильямс», 2002.

25. Фаэй Л., Рэнделл Р. Курс MBA по стратегическому менеджменту / Пер. с англ. – М.: Альпина Паблишер, 2002.

26. Финкельштейн Сидни. Ошибки топ-менеджеров ведущих корпораций: анализ и практические выводы. Пер. с анг. – М.: Альпина Бизнес Букс, 2004.

27. Charan R., Covin G. Why CEO’s Fail / Fortune. 1999. 21 June.

28. Kaplan, Robert S., David P. Norton, “The Balanced Scorecard – Measures That Drive Performance”, Harward Business Review, January – February 1992, p. 71-79.

29. www.mhhe.com/thompson