Добавлен: 05.05.2024

Просмотров: 298

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Стратегическая рефлексия представляет собой анализ и системную оценку по трем параметрам:

1. Оценка полученного результата (всех редакций стратегий) по критериям «стратегичности».

2. Оценка обеспечения стратегии ее главным «сырьем» - информацией, т.е. оценка сети информационных потоков, поставляющих в организацию необходимую входящую информацию, на основании которой формируется стратегия. Применяемые критерии – полнота, качество и своевременность.

3. Оценка технологии обработки в организации входящей и собственной информации. Оценка проводится по двум аспектам:

- с точки зрения эффективности стратегической деятельности (1) процесса разработки базового варианта стратегии, 2) управленческого процесса, обеспечивающего реализацию стратегии, 3) процесса стратегического контролинга, 4) процесса обратной связи и коррекции стратегии;

- с точки зрения эффективности деятельности обработчиков информации.

Оценка по критериям «стратегичности» и «эффективности» должна дать приемлемые ответы на следующие ключевые вопросы:

Ключевые вопросы процесса качественной оценки стратегии организации при проведении стратегической рефлексии:

1. Получили ли мы стратегию или что-то другое?

Стратегия должна содержать как минимум:

· Определение миссии, целей и установленных на соответствующий период стратегических приоритетов.

· Перечень мероприятий, из которых состоит стратегия организации как долгосрочная программа действий.

· Оценка возможных для организации альтернатив вариантов действий.

2. Как данная стратегия использует возможности, предоставляемые рынком?

· Что хочет сделать организация по системе творческих приоритетов?

· Что она реально может и должна сделать в данный стратегический период?

3. Соответствует ли стратегия организации ее реальным ресурсным возможностям?

Необходимо дать конкретное описание компромисса между желаемым и возможным в виде системы планируемых к созданию продуктов и соответствующих приоритетов деятельности в разрезе всех основных ресурсов, которыми реально располагает организация.

4. Предусматривает ли стратегия достаточную мотивацию и стимулы для персонала организации?

5. Является ли выбранная стратегия уникальной?

В чем данная стратегия отлична от своих главных и основных конкурентов: в маркетинге, создании нового продукта

, производстве, продаже или обслуживании своего продукта.

6. Приемлем или нет выбранный по данной корпоративной стратегии уровень риска?

7. Можно ли на данной стадии реализации стратегии оценить ее эффективность?

Количественная оценка стратегии.

Комплексный анализ эффективности стратегического управления компанией возможен с применением Сбалансированной системы показателей (ССП).

Balaпced Scorecard (BSc) (сбалансированная система показателей) - это система стратегического управления организацией на основе измерения и оценки ее эффективности по набору показателей, подобранному таким образом, чтобы учесть все существенные (с точки зрения стратегии) аспекты ее деятельности (финансовые, производственные, маркетинговые и т.д.). Система ВSc транслирует миссию и общую стратегию организации в систему взаимосвязанных показателей.

Идея Balaпced Scorecard основывается на двух ключевых гипотезах:

1. Опыт большого числа компаний показывает, что «правильная» (т.е. хорошо организованная) реализация стратегий имеет более высокое значение, чем качество самих стратегий.

2. Использование в управлении одних только финансовых показателей не позволяет успешно следовать цели долгосрочной максимизации стоимости компании.

Ключевые особенности системы управления на основе BSc следующие:

· в систему входят показатели, относящиеся ко всем стратегически важным аспектам деятельности (как минимум: финансы, рынок, производство, эффективность и развитие);

· причинно-следственная связь всех показателей в системе;

· причинно-следственная связь показателей, входящих в систему, и стратегических задач компании;

· связь результирующих (лаговых) показателей и определяющих факторов;

· связь всех показателей с финансовыми результатами деятельности.

Компания KPMG выявила, что 35% от пользуемых компаниями ключевых показателей, на основе которых принимаются управленческие решения, являются нефинансовыми показателями.

Результатом внедрения BSc Р. Каплан и Д. Нортон (авторы концепции) видят создание организации, ориентированной на выполнение стратегии. Согласно исследованию американского lпstitиte of Maпagement Accoипtaпts (1999 г.), в компаниях, использующих систему BSc, менеджмент оценивает эффективность своей системы управления почти на балл выше (по пятибалльной шкале), чем менеджмент не использующих данную систему компаний. В то же время многие менеджеры, попробовавшие внедрить эту систему, отзываются о ней как о гораздо более сложной, чем кажется на первый взгляд. Согласно исследованию, которое легло в основу методики

BSc, в большинстве случаев, когда реализация стратегий не принесла ожидаемых результатов, причиной неудач была плохая реализация стратегий. Это большинство составляет до 70% от всех неудачных реализаций.

В целях определение эффективности действующей стратегии компаниименеджмент должен всесторонне изучить корпоративный бизнес-портфель и дать заключение по следующим показателям:

· Количество подразделений компании в привлекательных отраслях;

· Количество подразделений в зрелых и застойных отраслях, снижение показателей которых может негативно сказаться на общей производительности компании;

· Зависимость подразделений от факторов сезонности и цикличности, от появления новых технологий;

· Количество подразделений с неопределенными перспективами;

· Количество подразделений со средним и низким уровнем конкурентоспособности;

· Стратегическое соответствие между подразделениями компании;

· Наличие в портфеле ненужных подразделений;

· Ресурсное соответствие между подразделениями;

· Соотношение «дойных коров» и «пиявок»;

· Способность ключевых подразделений компании формировать значительную часть прибыли и денежных поступлений;

· Способность нынешнего бизнес-портфеля обеспечить компании прочное положение в будущем.

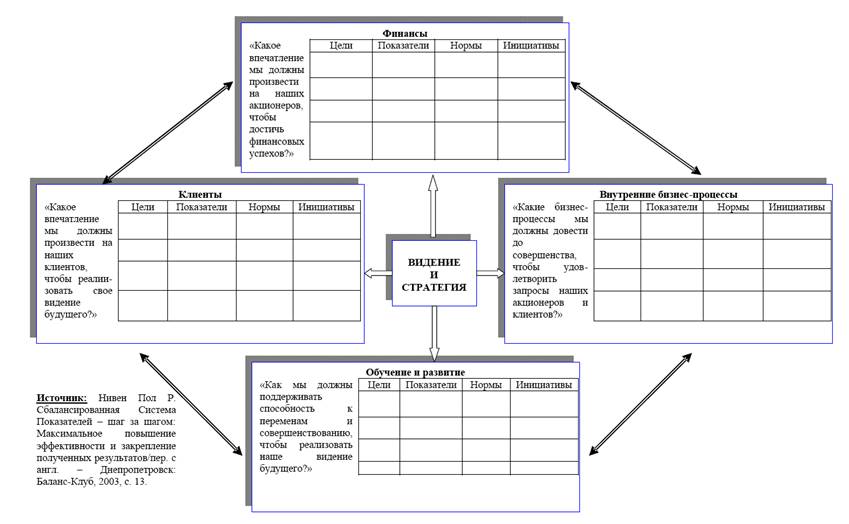

Сбалансированная система должна использовать измеряемые показатели, по крайней мере, в следующих четырех направлениях (рис. 31.):

1. Финансовое направление, рассматривающее эффективность деятельности компании.

2. Оценка полезности товаров и услуг с точки зрения конечных потребителей.

3. Внутренняя операционная эффективность, оценивающая эффективность организации бизнес-процессов, инновации и обучение, т.е. спoсобность организации к восприятию инноваций, гибкость.

4. Ориентация на постоянные отношения.

Рис.31. Сбалансированная система показателей

Вопрос 2. Критерии оценки эффективности стратегии компании.

Оценка эффективности деятельности компании проводится по следующим направлениям:

· Рост объема продаж компании по сравнению с ростом объема продаж в отрасли;

· Привлечение новых потребителей при сохранении старых;

· Изменение прибыли компании и ее сравнение с прибылью конкурентов;

· Динамика основных финансово-экономических показателей деятельности компании;

· Изменение финансового состояния компании и ее кредитного рейтинга;

· Улучшение (ухудшение) внутренних показателей деятельности компании.

Для получения исходной информации при оценки эффективности каждого из этих направлений используются показатели 5 основных аспектов деятельности компании:

· Аспекта финансовой деятельности (рост объема продаж компании по сравнению с ростом объема продаж в отрасли, изменение прибыли компании и ее сравнение с прибылью конкурентов, динамика основных финансово-экономических показателей деятельности компании, изменение финансового состояния компании и ее кредитного рейтинга);

· Аспект отношений с потребителями (привлечение новых потребителей при сохранении старых);

· Аспект внутренних бизнес-процессов (улучшение (ухудшение) внутренних показателей деятельности компании);

· Аспект обучения и развития (улучшение (ухудшение) внутренних показателей деятельности компании, привлечение новых потребителей при сохранении старых);

· Аспект трудовых ресурсов (улучшение (ухудшение) внутренних показателей деятельности компании).

Для оценки каждого из вышеперечисленных аспектов деятельности компании можно использовать следующие примерные перечни показателей:

I. Аспект финансовой деятельности:

1. Общая сумма активов, доллары.

2. Стоимость активов на одного работающего, доллары.

3. Капиталоотдача, доллары.

4. Объем продаж новых видов продуктов или услуг, доллары.

5. Производительность труда на одного работающего, доллары.

6. Рентабельность активов, доллары.

7. Прибыль от новых видов продуктов или услуг, доллары.

8. Прибыль на одного работающего, доллары.

9. Рыночная стоимость акций, доллары.

10. Доходность чистых активов, %.

11. Добавленная стоимость на одного работающего, доллары.

12. Доходность активов, %.

13. Доходность на вложенный капитал, %.

14. Рентабельность объема продаж, %.

15. Коэффициент маржинального дохода или маржинальный доход (выручка за вычетом переменных расходов), %.

16. Маржинальный доход на одного работающего, доллары.

17. Денежный поток, доллары.

18. Отношение собственного капитала к общей сумме активов, платежеспособность (%).

19. Доходность инвестиций, %.

20. Сумма затрат, доллары.

Показатели аспекта финансовой деятельности позволяют проводить сравнительный анализ различных подразделений компании, ее сопоставление со среднеотраслевыми значениями, а также анализ за различные периоды времени. Например, компания Volvo эффективно использует графики и временные ряды для презентации своей политики и стратегии. В этом аспекте могут рассматриваться как показатели состояния, так и динамические показатели, рассчитываемые на основе данных бухгалтерского баланса и отчета о финансовых результатах.

II. Аспект отношений с потребителями8:

1. Количество потребителей.

2. Доля рынка, %.

3. Годовой объем продаж на одного потребителя, доллары.

4. Количество потерянных покупателей, в абсолютном выражении или в %.

5. Среднее время приемки заказа, часы.

6. Количество потребителей на одного работающего, в абсолютном выражении или в %.

7. Удельный вес заключенных сделок в общем количестве контрактов с покупателями, %.

8. Индекс удовлетворенности потребителей, %.

9. Индекс приверженности потребителей, %.

10. Затраты на одного потребителя, доллары.

11. Количество посещений потребителей.

12. Количество рекламаций.

13. Расходы на маркетинг, доллары.

14. Индекс торговой марки, доллары.

15. Средняя продолжительность связей с потребителями, дни.

16. Средний размер поставок одному потребителю, доллары.

17. Индекс количества потребителей, %.

18. Количество визитов потребителей в компанию.

19. Среднее время между контактом с потребителем и заключением сделки.

20. Расходы на обслуживание одного потребителя в год, доллары.

Некоторые из перечисленных показателей характеризуют восприятие потребителями компании, в том числе индекс удовлетворенности потребителей, различные индексы отношения потребителей к компании. Их можно декомпозировать по потребительским сегментам, каналам сбыта и т.п. Такие показатели одновременно отражают баланс отношений между потребителями и отчетом о прибылях и убытках.

Разработка прогноза продаж требует от производителей постоянного мониторинга в первую очередь косвенных показателей, таких как узнаваемость торговой марки и т.п., то есть качественных показателей.