ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.02.2024

Просмотров: 137

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Общая характеристикаПАО «Магнит»

Раздел 1. Общая характеристика показателейбухгалтерского баланса компании

Раздел 2. Горизонтальный анализ бухгалтерского баланса

Раздел 3. Вертикальный анализ бухгалтерского баланса

Раздел 4. Анализ ликвидности бухгалтерского баланса

Раздел 5. Анализ платежеспособности компании

Раздел 6. Анализ финансовой устойчивости компании

Раздел 7. Анализ финансовых результатов

Раздел 8. Анализ деловой активности компании

Раздел 9. Анализ рентабельности работы компании

самые высокие затраты, в связи с высокой стоимостью собственного капитала. Таким образом, с точки зрения наличия собственных оборотных средств для финансирования запасов динамику финансовой устойчивости следует охарактеризовать в целом как в целом стабильную, поскольку существенных изменений в течение анализируемого периода не произошло.

Анализ финансовой устойчивости компании предполагает расчет следующих относительных показателей:

1. Коэффициент автономии (независимости):

где КиР – капитал и резервы (собственный капитал),

ИБ – итог баланса.

2. Коэффициент финансовой зависимости:

где ЗК – заемный капитал,

ДСО – долгосрочные обязательства,

КСО – краткосрочные обязательства.

3. Коэффициент соотношения заемных и собственных средств:

4. Коэффициент финансовой устойчивости:

5. Доля краткосрочных кредитов и займов в заемном капитале:

где КК – краткосрочные кредиты.

6. Доля расчетов с кредиторами в заемном капитале:

где КЗ – кредиторская задолженность.

7. Коэффициент соотношения мобильных и иммобилизованных средств:

где ОА – оборотные активы,

ВНА – внеоборотные активы.

8. Коэффициент маневренности:

где СОС – собственные оборотные средства,

ДФВ – долгосрочные финансовые вложения.

9. Коэффициент обеспеченности оборотных активов собственными оборотными средствами:

10. Коэффициент обеспеченности запасов собственными оборотными средствами:

где З – запасы.

11. Индекс постоянного актива:

12. Коэффициент реальной стоимости имущества:

где ОС – основные средства.

Относительные показатели финансовой устойчивости компании представлены в таблице .

Таблица 7 – Анализ финансовой устойчивости ПАО «Магнит» с помощью относительных показателей

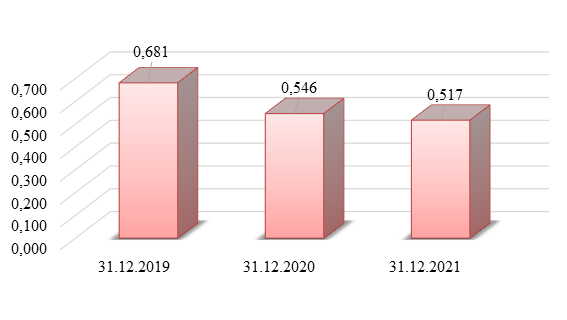

Коэффициент автономии характеризует, какая часть имущества компании профинансирована за счет собственных источников. Чем больше данный показатель, тем устойчивее финансовое состояние. По норме данный показатель должен быть не ниже 0,5. Фактически величина данного показателя составляла:

на 31.12.2019 – 0,681 (норма выполнялась);

на 31.12.2020 – 0,546 (норма выполнялась, изменение негативное);

на 31.12.2021 – 0,517 (норма выполнялась, изменение негативное).

Динамика данного коэффициента представлена на рисунке 13.

Рисунок 13 – Динамика коэффициента автономии

ПАО «Магнит»

за 2019‑2021 гг.

Суммируя результаты анализа, можно сделать вывод, что по критерию наличия собственного капитала компания на протяжении анализируемого периода являлась финансово устойчивой. В итоге за 2019‑2021 гг. значение коэффициента автономии снизилось с 0,681 до 0,517, что в относительном выражении составляет снижение на 24,10%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Коэффициент финансовой зависимости характеризует, какая часть имущества компании профинансирована за счет заемных источников. Чем больше данный показатель, тем больше зависимость компании перед кредиторами, а следовательно, тем менее устойчивым является финансовое состояние компании. По норме данный показатель должен быть не более 0,5. Фактически величина данного показателя составляла:

на 31.12.2019 – 0,319 (норма выполнялась);

на 31.12.2020 – 0,454 (норма выполнялась; изменение негативное);

на 31.12.2021 – 0,483 (норма выполнялась; изменение негативное).

Таким образом, за 2019‑2021 гг. значение коэффициента финансовой зависимости увеличилось с 0,319 до 0,483, что в относительном выражении означает рост на 51,40%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Коэффициент соотношения заемных и собственных средств характеризует, сколько рублей заемного капитала приходится на 1 рубль собственного капитала. Чем больше данный показатель, тем больше зависимость компании перед кредиторами, а следовательно, тем менее устойчивым является финансовое состояние компании. По норме данный показатель должен быть не более 1,0. Фактически величина данного показателя составляла:

на 31.12.2019 – на 1 руб. собственного капитала приходилась сумма заемного капитала, равная 0,469 руб. (норма выполнялась);

на 31.12.2020 – 0,833 (норма выполнялась; изменение негативное);

на 31.12.2021 – 0,934 (норма выполнялась; изменение негативное).

Таким образом, за 2019‑2021 гг. соотношение заемных и собственных средств увеличилось с 0,469 до 0,934, что в относительном выражении означает прирост на 99,20%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Коэффициент финансовой устойчивости характеризует, какая часть имущества компании финансируется за счет собственных и долгосрочных источников. Чем больше данный показатель, тем больше уровень финансовой устойчивости компании. По норме данный показатель должен быть не менее 0,7. Фактически величина данного показателя составляла:

на 31.12.2019 – 0,875 (норма выполнялась);

на 31.12.2020 – 0,844 (норма выполнялась, изменение негативное);

на 31.12.2021 – 0,756 (норма выполнялась, изменение негативное).

Таким образом, за 2019‑2021 гг. коэффициент финансовой устойчивости снизилось с 0,875 до 0,756, что в относительном выражении означает уменьшение на 13,60%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Зависимость компании от финансирования за счет краткосрочных кредитов повысилась. Соответствующий коэффициент на 31.12.2019 составлял 0,163, на 31.12.2021 – 0,257, продемонстрировав прирост на 57,67%, что негативно характеризует изменения в финансовом состоянии компании.

Зависимость компании от финансирования за счет кредиторской задолженности повысилась. Соответствующий коэффициент на 31.12.2019 составлял 0,230, на 31.12.2021 – 0,248, продемонстрировав прирост на 7,83%, что негативно характеризует изменения в финансовом состоянии компании.

Активы ПАО «Магнит» являются преимущественно иммобилизированными. Например, на 31.12.2021 на 1 руб. иммобилизированных активов приходится 0,500 руб. мобильных активов.

Положительные значения коэффициентов маневренности, обеспеченности оборотных активов и запасов собственными оборотными средствами на все отчетные даты анализируемого периода определялись наличием у компании собственных оборотных средств. Данное обстоятельство положительно характеризует финансовую устойчивость компании.

Индекс постоянного актива характеризует, как сумма вложений во внеоборотные активы соотносится с величиной собственного капитала компании. Если необоротные активы полностью профинансированы за счет собственного капитала, то это означает, что у компании имеются в наличии собственные оборотные средства, что положительно характеризует финансовое состояние компании. В данном случае индекс постоянного актива составлял:

на 31.12.2019 – 1,074 (норма не выполнялась);

на 31.12.2020 – 1,323 (норма не выполнялась, изменение негативное);

на 31.12.2021 – 1,286 (норма не выполнялась, изменение позитивное).

Таким образом, за 2019‑2021 гг. значение индекса постоянного актива увеличилось с 1,074 до 1,286, что в относительном выражении означает снижение на 19,70%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что положительно характеризует финансовое состояние компании.

Коэффициент реальной стоимости имущества характеризует долю материальных активов, которые непосредственно используются в производственном процессе, в общей стоимости имущества компании. Вложения компании, при прочих равных условиях, являются прогрессивными, если такие активы составляют не менее 50% от общей стоимости активов. Фактические значения коэффициента реальной стоимости имущества составляли:

на 31.12.2019 – 0,003 (норма не выполнялась,

на 31.12.2020 – 0,003 (норма не выполнялась, значение не изменилось);

на 31.12.2021 – 0,002 (норма не выполнялась, изменение негативное).

Таким образом, за 2019‑2021 гг. значение коэффициента реальной стоимости имущества снизилось с 0,003 до 0,002, что в относительном выражении означает уменьшение на 33,30%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Суммируя результаты проведенного анализа, можно сделать вывод, что по критерию наличия собственного капитала компания на протяжении анализируемого периода оставалась финансово устойчивой.

Также для оценки финансовой устойчивости используется показатель «чистые активы», представляющих собой реальные собственные средства компании на конкретную отчетную дату. В таблице осуществлен расчет чистых активов ПАО «Магнит».

Таблица 8 – Расчет стоимости чистых активов компании

Анализ финансовой устойчивости компании предполагает расчет следующих относительных показателей:

1. Коэффициент автономии (независимости):

где КиР – капитал и резервы (собственный капитал),

ИБ – итог баланса.

2. Коэффициент финансовой зависимости:

где ЗК – заемный капитал,

ДСО – долгосрочные обязательства,

КСО – краткосрочные обязательства.

3. Коэффициент соотношения заемных и собственных средств:

4. Коэффициент финансовой устойчивости:

5. Доля краткосрочных кредитов и займов в заемном капитале:

где КК – краткосрочные кредиты.

6. Доля расчетов с кредиторами в заемном капитале:

где КЗ – кредиторская задолженность.

7. Коэффициент соотношения мобильных и иммобилизованных средств:

где ОА – оборотные активы,

ВНА – внеоборотные активы.

8. Коэффициент маневренности:

где СОС – собственные оборотные средства,

ДФВ – долгосрочные финансовые вложения.

9. Коэффициент обеспеченности оборотных активов собственными оборотными средствами:

10. Коэффициент обеспеченности запасов собственными оборотными средствами:

где З – запасы.

11. Индекс постоянного актива:

12. Коэффициент реальной стоимости имущества:

где ОС – основные средства.

Относительные показатели финансовой устойчивости компании представлены в таблице .

Таблица 7 – Анализ финансовой устойчивости ПАО «Магнит» с помощью относительных показателей

| Показатели | Рекомендуемые значения | На 31.12.2019 | На 31.12.2020 | На 31.12.2021 |

| Исходные данные: | | | | |

| 1. Капитал и резервы (собственный капитал) | ‑ | 140 614 321 | 127 742 558 | 129 822 558 |

| 2. Итог баланса | ‑ | 206 529 031 | 234 166 985 | 251 106 182 |

| 3. Долгосрочные обязательства | ‑ | 40 006 130 | 70 005 426 | 60 004 753 |

| 4. Краткосрочные обязательства | ‑ | 25 908 580 | 36 419 001 | 61 278 871 |

| 5. Краткосрочные кредиты | ‑ | 10 769 500 | 11 295 700 | 31 126 383 |

| 6. Кредиторская задолженность | ‑ | 15 134 311 | 25 109 104 | 30 127 323 |

| 7. Оборотные активы | ‑ | 55 531 630 | 65 225 005 | 84 107 878 |

| 8. Внеоборотные активы | ‑ | 150 997 401 | 168 941 980 | 166 998 304 |

| 9. Долгосрочные финансовые вложения3 | ‑ | 150 279 742 | 168 290 522 | 166 377 434 |

| 10. Запасы | ‑ | 9 669 | 22 301 | 37 474 |

| 11. Основные средства | ‑ | 646 996 | 613 924 | 581 183 |

| Расчетные показатели: | | | | |

| 12. Коэффициент автономии | ≥ 0,5 | 0,681 | 0,546 | 0,517 |

| 13. Коэффициент финансовой зависимости | ≤ 0,5 | 0,319 | 0,454 | 0,483 |

| 14. Коэффициент соотношения заемных и собственных средств | ≤ 1 | 0,469 | 0,833 | 0,934 |

| 15. Коэффициент финансовой устойчивости | >0,7 | 0,875 | 0,844 | 0,756 |

| 16. Доля краткосрочных кредитов и займов в заемных средствах | ‑ | 0,163 | 0,106 | 0,257 |

| 17. Доля расчетов с кредиторами в заемных средствах | ‑ | 0,230 | 0,236 | 0,248 |

| 18. Коэффициент соотношения мобильных и иммобилизованных средств | ‑ | 0,368 | 0,386 | 0,504 |

| 19. Коэффициент маневренности | ≥ 0,5 | 0,995 | 0,995 | 0,995 |

| 20. Коэффициент обеспеченности оборотных активов собственными оборотными средствами | ≥ 0,1 | 2,519 | 1,949 | 1,536 |

| 21. Коэффициент обеспеченности запасов собственными оборотными средствами | ≥0,6÷0,8 | 14 468,576 | 5 698,897 | 3 447,769 |

| 22. Индекс постоянного актива | ≤ 1 | 1,074 | 1,323 | 1,286 |

| 23. Коэффициент реальной стоимости имущества | ≥ 0,5 | 0,003 | 0,003 | 0,002 |

Коэффициент автономии характеризует, какая часть имущества компании профинансирована за счет собственных источников. Чем больше данный показатель, тем устойчивее финансовое состояние. По норме данный показатель должен быть не ниже 0,5. Фактически величина данного показателя составляла:

на 31.12.2019 – 0,681 (норма выполнялась);

на 31.12.2020 – 0,546 (норма выполнялась, изменение негативное);

на 31.12.2021 – 0,517 (норма выполнялась, изменение негативное).

Динамика данного коэффициента представлена на рисунке 13.

Рисунок 13 – Динамика коэффициента автономии

ПАО «Магнит»

за 2019‑2021 гг.

Суммируя результаты анализа, можно сделать вывод, что по критерию наличия собственного капитала компания на протяжении анализируемого периода являлась финансово устойчивой. В итоге за 2019‑2021 гг. значение коэффициента автономии снизилось с 0,681 до 0,517, что в относительном выражении составляет снижение на 24,10%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Коэффициент финансовой зависимости характеризует, какая часть имущества компании профинансирована за счет заемных источников. Чем больше данный показатель, тем больше зависимость компании перед кредиторами, а следовательно, тем менее устойчивым является финансовое состояние компании. По норме данный показатель должен быть не более 0,5. Фактически величина данного показателя составляла:

на 31.12.2019 – 0,319 (норма выполнялась);

на 31.12.2020 – 0,454 (норма выполнялась; изменение негативное);

на 31.12.2021 – 0,483 (норма выполнялась; изменение негативное).

Таким образом, за 2019‑2021 гг. значение коэффициента финансовой зависимости увеличилось с 0,319 до 0,483, что в относительном выражении означает рост на 51,40%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Коэффициент соотношения заемных и собственных средств характеризует, сколько рублей заемного капитала приходится на 1 рубль собственного капитала. Чем больше данный показатель, тем больше зависимость компании перед кредиторами, а следовательно, тем менее устойчивым является финансовое состояние компании. По норме данный показатель должен быть не более 1,0. Фактически величина данного показателя составляла:

на 31.12.2019 – на 1 руб. собственного капитала приходилась сумма заемного капитала, равная 0,469 руб. (норма выполнялась);

на 31.12.2020 – 0,833 (норма выполнялась; изменение негативное);

на 31.12.2021 – 0,934 (норма выполнялась; изменение негативное).

Таким образом, за 2019‑2021 гг. соотношение заемных и собственных средств увеличилось с 0,469 до 0,934, что в относительном выражении означает прирост на 99,20%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Коэффициент финансовой устойчивости характеризует, какая часть имущества компании финансируется за счет собственных и долгосрочных источников. Чем больше данный показатель, тем больше уровень финансовой устойчивости компании. По норме данный показатель должен быть не менее 0,7. Фактически величина данного показателя составляла:

на 31.12.2019 – 0,875 (норма выполнялась);

на 31.12.2020 – 0,844 (норма выполнялась, изменение негативное);

на 31.12.2021 – 0,756 (норма выполнялась, изменение негативное).

Таким образом, за 2019‑2021 гг. коэффициент финансовой устойчивости снизилось с 0,875 до 0,756, что в относительном выражении означает уменьшение на 13,60%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Зависимость компании от финансирования за счет краткосрочных кредитов повысилась. Соответствующий коэффициент на 31.12.2019 составлял 0,163, на 31.12.2021 – 0,257, продемонстрировав прирост на 57,67%, что негативно характеризует изменения в финансовом состоянии компании.

Зависимость компании от финансирования за счет кредиторской задолженности повысилась. Соответствующий коэффициент на 31.12.2019 составлял 0,230, на 31.12.2021 – 0,248, продемонстрировав прирост на 7,83%, что негативно характеризует изменения в финансовом состоянии компании.

Активы ПАО «Магнит» являются преимущественно иммобилизированными. Например, на 31.12.2021 на 1 руб. иммобилизированных активов приходится 0,500 руб. мобильных активов.

Положительные значения коэффициентов маневренности, обеспеченности оборотных активов и запасов собственными оборотными средствами на все отчетные даты анализируемого периода определялись наличием у компании собственных оборотных средств. Данное обстоятельство положительно характеризует финансовую устойчивость компании.

Индекс постоянного актива характеризует, как сумма вложений во внеоборотные активы соотносится с величиной собственного капитала компании. Если необоротные активы полностью профинансированы за счет собственного капитала, то это означает, что у компании имеются в наличии собственные оборотные средства, что положительно характеризует финансовое состояние компании. В данном случае индекс постоянного актива составлял:

на 31.12.2019 – 1,074 (норма не выполнялась);

на 31.12.2020 – 1,323 (норма не выполнялась, изменение негативное);

на 31.12.2021 – 1,286 (норма не выполнялась, изменение позитивное).

Таким образом, за 2019‑2021 гг. значение индекса постоянного актива увеличилось с 1,074 до 1,286, что в относительном выражении означает снижение на 19,70%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что положительно характеризует финансовое состояние компании.

Коэффициент реальной стоимости имущества характеризует долю материальных активов, которые непосредственно используются в производственном процессе, в общей стоимости имущества компании. Вложения компании, при прочих равных условиях, являются прогрессивными, если такие активы составляют не менее 50% от общей стоимости активов. Фактические значения коэффициента реальной стоимости имущества составляли:

на 31.12.2019 – 0,003 (норма не выполнялась,

на 31.12.2020 – 0,003 (норма не выполнялась, значение не изменилось);

на 31.12.2021 – 0,002 (норма не выполнялась, изменение негативное).

Таким образом, за 2019‑2021 гг. значение коэффициента реальной стоимости имущества снизилось с 0,003 до 0,002, что в относительном выражении означает уменьшение на 33,30%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Суммируя результаты проведенного анализа, можно сделать вывод, что по критерию наличия собственного капитала компания на протяжении анализируемого периода оставалась финансово устойчивой.

Также для оценки финансовой устойчивости используется показатель «чистые активы», представляющих собой реальные собственные средства компании на конкретную отчетную дату. В таблице осуществлен расчет чистых активов ПАО «Магнит».

Таблица 8 – Расчет стоимости чистых активов компании

| Показатели, тыс. руб. | На 31.12.2019 | На 31.12.2020 | На 31.12.2021 |

| I. Активы | | | |

| 1. Нематериальные активы | 0 | 0 | 0 |

| 2. Результаты исследований и разработок | 0 | 0 | 0 |

| 3. Нематериальные поисковые активы | 0 | 0 | 0 |

| 4. Материальные поисковые активы | 0 | 0 | 0 |

| 5. Основные средства | 646 996 | 613 924 | 581 183 |

| 6. Доходные вложения в материальные ценности | 0 | 0 | 0 |

| 7. Финансовые вложения | 150 279 742 | 168 290 522 | 166 377 434 |

| 8. Отложенные налоговые активы | 0 | 0 | 39 649 |

| 9. Прочие внеоборотные активы | 70 663 | 37 534 | 38 |

| 10. Запасы | 9 669 | 22 301 | 37 474 |

| 11. Налог на добавленную стоимость по приобретенным ценностям | 0 | 0 | 1 284 |

| 12. Дебиторская задолженность | 3 060 243 | 5 909 803 | 8 569 066 |

| 13. Краткосрочные финансовые вложения | 52 458 815 | 59 290 035 | 63 420 515 |

| 14. Денежные средства | 2 903 | 2 866 | 12 079 539 |

| 15. Прочие оборотные активы | 0 | 0 | 0 |

| 16. Итого активы, принимаемые к расчету (сумма п. 1‑15) | 206 529 031 | 234 166 985 | 251 106 182 |

| II. Пассивы | | | |

| 17. Долгосрочные обязательства по займам и кредитам | 40 000 000 | 70 000 000 | 60 000 000 |

| 18. Отложенные налоговые обязательства | 6 130 | 5 426 | 4 753 |

| 19. Долгосрочные оценочные обязательства | 0 | 0 | 0 |

| 20. Прочие долгосрочные обязательства | 0 | 0 | 0 |

| 21. Краткосрочные обязательства по займам и кредитам | 10 769 500 | 11 295 700 | 31 126 383 |

| 22. Кредиторская задолженность | 15 134 311 | 25 109 104 | 30 127 323 |

| 23. Оценочные обязательства | 4 769 | 14 197 | 25 165 |

| 24. Прочие краткосрочные обязательства | 0 | 0 | 0 |

| 25. Итого пассивы, принимаемые к расчету (сумма п. 17‑24) | 65 914 710 | 106 424 427 | 121 283 624 |

| 26. Стоимость чистых активов (итого активы, принимаемые к расчету (стр. 16), минус итого пассивы, принимаемые к расчету (стр. 25)) | 140 614 321 | 127 742 558 | 129 822 558 |

| Справочно: сумма уставного капитала | 1 019 | 1 019 | 1 019 |