Добавлен: 16.02.2024

Просмотров: 76

Скачиваний: 0

Таким образом, можно сделать общий вывод из всей проделанной работы, что функционирование рынка во многом зависит от барьеров входа. Смысл любых входных (стратегических, а также нестратегических) барьеров состоит в том, чтобы сделать затраты, связанные с проникновением на рынок, настолько высокими, чтобы сама окупаемость инвестиционных капиталов была поставлена под большой вопрос. Барьеры на данный момент существуют практически во всех сферах и на всех стадиях жизненного цикла предприятия, что позволяет без преувеличения назвать экономику России «экономикой барьеров».

Наличие таких барьеров усиливает монопольную власть старых фирм и, следовательно, их прибыль, тем самым ограничивает появление конкуренции, что в свою очередь неблагоприятно влияет на рынок товаров и услуг России.

Показатели отраслевого рынка

Особенности оценки состояния конкурентной среды на отраслевых рынках в масштабе региона

Конкуренция традиционно является важнейшим фактором, обуславливающим конъюнктуру товарных рынков в соответствующих границах, а ограничение степени их монополизации — важным инструментом регулирования рыночной среды органами государственного управления. Однако оценка конкурентной среды на уровне региона в целом не на всех отраслевых рынках может быть осуществлена одинаково точно с использованием традиционно используемых для этого индикаторов. Исследование состояния конкурентной среды и степени монополизации на товарных рынках регионов включает анализ различных по характеру производимых товаров и оказываемых услуг экономических сред, что предопределяет множественность возможных подходов к проведению исследований. Специфичность ряда услуг (медицинские, образовательные услуги, услуги в сфере социального обеспечения, культуры, услуги ряда подотраслей жилищно-коммунального хозяйства) заключается в их общественно-значимом характере, что обуславливает особенности их функционирования. Большую роль в этих сферах играют государственные и муниципальные предприятия и организации. Они оказывают населению услуги бесплатно или по сниженным субсидируемым ценам. Коммерческие результаты деятельности не являются для таких предприятий приоритетными.

Поэтому стоимостные показатели (например, объем выручки), обычно применяемые для оценки позиций фигурантов отдельных рынков, не в полной мере характеризуют масштабы их деятельности и, соответственно, долю на рынке. Проиллюстрируем сказанное на примере анализа состояния конкурентной среды в иркутской области с использованием массива информации о 10 тыс. крупнейших по объему выручки за 2016 г. компаний, зарегистрированных по данным из источника «информационный ресурс сПАрК» [1].

Для характеристики концентрации рынков использован широко применяемый в международной и российской экономической практике и работе органов государственного управления экономикой (включая ФАС РФ [2]) индекс Герфиндаля - Гершмана, исчисляемый как сумма квадратов долей рынка, занимаемых каждым из его участников:

(1)

где HHI — значение индекса Герфиндаля-Гершмана;

Si — доля конкретного участника рынка.

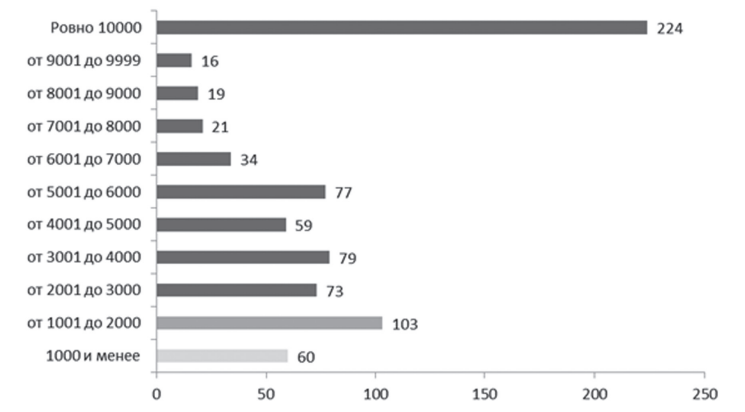

Индекс может принимать значение до 10000, что означает присутствие на рынке одного фигуранта. Традиционно считается, что значение индекса менее 1000 присуще рынкам с высоким уровнем конкуренции, рынки со значением от 1000 до 1800 относятся к рынкам с достаточно высоким, а выше 1800 — с очень высоким уровнем концентрации. В нашем случае для простоты интерпретации будем считать рынки со значением индекса от 1000 и менее рынками с развитой конкурентной средой, в диапазоне от 1001 до 2000 — рынками со средним развитием конкуренции, выше 2000 — неконкурентными рынками.

В данном исследовании рынки определены по видам деятельности в соответствии с разбивкой, принятой в используемом массиве информации. Анализ показывает, что из более 750 проанализированных рынков товаров и услуг лишь немногим более 160 можно отнести к рынкам с приемлемым развитием конкуренции.

На рис. 2 приведены данные о распределении числа компаний по диапазонам значения индекса Герфиндаля-Гиршмана. К наиболее конкурентным относятся следующие рынки: аренда и управление собственным или арендованным недвижимым имуществом, торговля оптовая лесоматериалами, строительными материалами и санитарно-техническим оборудованием и другие.

Рис. 2 Распределение числа рынков товаров и услуг по диапазонам значений индекса Герфиндаля-Гиршмана

очевидно, что точность вычислений и интерпретации результатов лимитирована рамками исследуемого массива, а также отнесением компаний к конкретным видам деятельности по регистрационным данным, что не всегда совпадает с основным источником поступления выручки. Кроме того, рынки рассматривались как единые для всего региона, в то время как для ряда видов услуг рынки локализованы в пределах отдельных населенных пунктов. Ряд компаний оперирует за пределами региона, на общероссийском и международном уровнях. В этом случае приведенные данные свидетельствуют о положении компаний относительно друг друга в регионе, а не об их позициях на целевых рынках. Очевидно также, что за пределами исследованного массива остались государственные и муниципальные предприятия с преимущественно бюджетным финансированием.

Для большинства социально значимых рынков характерна невысокая эластичность спроса по цене в силу жизнеобеспечивающего характера данных услуг, что диктует невозможность отказа от них без серьезных последствий для жизни (здравоохранение) или перспектив развития общества (образование). Кроме того, высокая социальная значимость отраслей ведет к неизбежности регулирования в данных сегментах, что нивелирует воздействие конкуренции на уровень цен. Рынки платного здравоохранения и образования достаточно конкурентны (так, значение индекса Герфиндаля-Гершмана по виду деятельности «общая врачебная практика» равен 858, а по виду деятельности «образование профессиональное дополнительное» — 1140), однако в силу своей ограниченности их воздействие на ситуацию в отраслях невелико. В этих условиях мероприятия, направленные на развитие конкурентной среды, воздействуют на социально значимые рынки через рост качества и предложения, а также конкуренции за бюджетные средства.

Для рынка услуг жилищно-коммунального хозяйства характерно сравнительно небольшое значение его собственно областной составляющей при высокой значимости регулирования на местном уровне. В этих условиях роль региональных властей в развитии конкуренции носит характер методической, в необходимых случаях финансовой помощи. Таким образом, данный анализ дает возможность оценить состояние конкурентной среды региона лишь в первом приближении, однако, учитывая, что каждый рынок товаров и услуг специфичен по характеру товарного производства и услуг, границам, а также включает фигурантов, имеющих регистрацию в других регионах России и мира, изучение каждого из рынков требует отдельного маркетингового исследования. Углубленное исследование конкурентной среды региона является задачей, требующей проведения отдельного долговременного масштабного комплексного исследования силами специализированных организаций.

Особенности формирования отраслевого рынка: оценка барьеров, влияющих на конкурентоспособность предприятий

Конкуренция является важным инструментом для любой отрасли производства, что позволяет предприятиям выработать наиболее эффективные конкурентные стратегии и лучше других удовлетворить запросы потребителей. Отраслевые особенности производственно-сбытовых цепочек влияют на степень конкуренции в каждой отдельной отрасли. Особую роль на различных отраслевых рынках играют барьеры входа, так называемые препятствия для деятельности новых фирм. Существуют следующие барьеры для вхождения на рынок: [4, с. 98].

1. Эффект масштаба производства. Любая фирма, планируя свою работу на долгосрочную перспективу, должна правильно применять эффект масштаба. Данный эффект означает снижение затрат на единицу продукции по мере возрастания объема выпуска. Это явление охватывает следующие моменты:

− затраты, которые у действующей фирмы заметно меньше, чем у новых игроков.

− достаточный объем инвестиций, которые должны вложить новые фирмы, чтобы укрепиться на рынке.

Существует, как положительный (возрастающий), так и отрицательный (убывающий) эффект масштаба [5, с. 99]. Возрастающий эффект масштаба приводит к укрупнению фирм на рынке.

Во-первых, на более крупных предприятиях увеличиваются возможности использования большей специализации ресурсов и разделения труда. Во-вторых, по мере роста размеров предприятия может применяться более высокопроизводительные и дорогостоящие оборудования, которые недоступны небольшим фирмам. В-третьих, имеется больше возможностей для диверсификации деятельности. В-четвертых, возможность обширного использования знаний высококвалифицированных специалистов. Убывающий эффект масштаба приводит к обратному действию, делая фирмы все меньше и меньше.

При отрицательном эффекте средние издержки увеличиваются по мере того, как предприятие расширяет размеры своего объема выпуска. Данный эффект возникает в связи с некоторой потерей управляемости, нарастанием внутриорганизационных противоречий и снижением гибкости реагирования на изменения во внешней среде. Итак, положительный эффект масштаба при увеличении размеров предприятия приводит к уменьшению средних издержек, а при отрицательном к увеличению.

2. Предпочтения потребителей и уровень отношения к бренду. Различные группы потребителей чаще всего имеют свои индивидуальные предпочтения и приверженность определенной торговой марке. При этом новым предприятиям необходимо потратить достаточно усилий и средств на продвижение товаров, чтобы создать свою потребительскую базу и сделать бренд узнаваемым. Ведь в дальнейшем этот бренд может заслужить доверие потребителей и обеспечить лидерство в отрасли [1, с. 80].

3. Потребность в капиталовложениях. Недостаточный объем капитальных вложений характеризует невозможность создания нового производства и освоения производственных мощностей на данном типе рынка. Ведь необходимо огромное количество затрат на рекламирование и узнаваемость компании, и без финансовых ресурсов, новым участникам рынка будет сложнее выйти на должный уровень и удержать свои позиции на рынке. Основные первоначальные капитальные затраты включают в себя:

− расходы на освоение нового вида продукции;

− затраты на новое строительство;

− расширение и реконструкцию имеющихся основных средств, модернизацию и усовершенствование оснащения;

− покупку оборудования, материалов, машин, инструментов, инвентаря;

− расходы на научно-исследовательские работы, рекламу и стимулирование сбыта, и другие затраты.

Эффективные капитальные вложения должны обеспечить более полное удовлетворение потребностей покупателей и долговременное функционирование предприятия на рынке.

4. Государственные барьеры. Правительственные органы могут ограничить возможность проникновения новых фирм в отрасль с помощью лицензирования, выдачи разрешений, усложненного порядка регистрации, ограничения доступа к важным ресурсам. Национальные правительства часто могут устанавливать строгие правила безопасности и экологических норм, использовать ограничения для иностранных конкурентов на международных рынках [3, с. 340].

5. Состояние рыночной инфраструктуры. Факторы, усложняющие вход на рынок проявляются в отсутствии необходимых транспортных путей, средств связи, системы страхования, служб по оказанию лизинговых, информационных услуг, мощностей для хранения товара. К основным барьерам при вступлении в отрасль также относят недобросовестную конкуренцию, которая проявляется посредством агрессивных, жестоких действий, антирекламы, использования ценового демпинга и доведения до банкротства конкурентов.

Конкурентоспособность отрасли определяется эффективной работой над производством продукции высокого качества, применением новых и модернизированных технологий и созданием условий для роста компаний. Особое внимание уделяется проблеме эффективного развития наукоемких и высокотехнологичных отраслей промышленного производства. Анализ уровня концентрации имеет весомое значение в диагностике конкурентоспособности рынков. Степень неравномерности распределения объемов предложения или объемов спроса характеризуют показатели концентрации. Чем меньше число фирм, действующих на рынке, тем выше уровень концентрации. Коэффициент концентрации определяется как сумма рыночных долей крупнейших фирм, функционирующих на рынке:

, (2)

где CRi – коэффициент концентрации i фирм,%;

Si– доля продаж i-й фирмы,

% n – число крупнейших фирм на рынке.

Показатель данного коэффициента сопоставляет уровень концентрации различных отраслей и анализирует динамику концентрации. По значению коэффициента концентрации выделяют следующие типы рынков: