ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.02.2024

Просмотров: 137

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

слабые стороны банка и внешние угрозы, можно сказать, что благодаря его конкурентным силам, сильным сторонам и возможностям, Сбербанк сможет справиться со всеми проблемами, при этом сохранив свои лидирующие позиции.

Модель пяти сил Портера – это модель, которая является инструментом для анализа конкурентных условий на рынке и дает возможность оценить, насколько важна каждая из пяти сил.

Проведем оценку конкурентоспособности ПАО «Сбербанк» по данной модели.

Схематически модель представлена на рисунке 2.6.

Рисунок 2.6 – Модель 5 сил Портера

Сбербанком, данная сила оказывает незначительное влияние. Банк обладает масштабной клиентской базой, он обеспечивает начисление заработной платы, переводы пенсий, а благодаря усовершенствованным телефонным приложениям дает возможность оплачивать различные услуги и делать переводы не выходя из дома.

Подводя итоги по данному анализу можно сказать, что уровень конкурентной борьбы невысок и в целом Сбербанк является довольно конкурентоспособным банком.

Проведем PEST-анализ ПАО «Сбербанк». Как правило, PEST – анализ предприятия изучает только макросреду, включающую в себя различные факторы. В связи с этим из всего количества факторов внимание заостряют на 4 ключевых направлениях, более всего влияющих на работу предприятия:

Таблица 2.8 – PEST-анализ

Продолжение таблицы 2.8

Таким образом, мы видим, что на деятельность ПАО «Сбербанк» могут влиять различные внешние факторы, но особенности политической системы в стране приводят к тому, что самые опасные риски возникают от влияния

политических факторов. Влияние любых факторов может спровоцировать как угрозы, так и дать новые возможности Сбербанку.

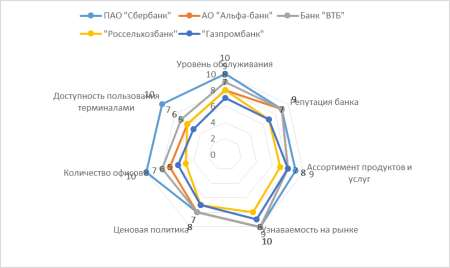

Еще одним инструментом оценки конкурентоспособности банка является его сравнение с конкурентами путем построения многоугольника конкурентоспособности. Он представляет собой оси лепестковой диаграммы,

которые соединены между собой и на которых отмечены оценки. Такой график показывает сильные и слабые стороны банка по сравнению с конкурентами. Для построения данного многоугольника были выбраны несколько банков, которые сравнивались по следующим критериям: ассортимент продуктов, уровень обслуживания клиентов, привлекательность ценовой политики, имидж банка, количество офисов и терминалов, а также осведомленность потребителей рынка о данном банке.

Результаты представлены в таблице 2.9. Таблица 2.9 – Сравнение банков-конкурентов

По результатам данной таблицы был построен многоугольник конкурентоспособности, представленный на рисунке 2.7.

Модель пяти сил Портера – это модель, которая является инструментом для анализа конкурентных условий на рынке и дает возможность оценить, насколько важна каждая из пяти сил.

Проведем оценку конкурентоспособности ПАО «Сбербанк» по данной модели.

Схематически модель представлена на рисунке 2.6.

Рисунок 2.6 – Модель 5 сил Портера

-

Угроза появления новых игроков(конкурентов). Чтобы начать бизнес в банковской сфере, нужно иметь большой стартовый капитал, получить лицензию. Помимо этого, в данном сегменте существует высокий барьер входа на рынок. Все это затрудняет выход на рынок новых игроков, следовательно, Сбербанк не беспокоится о создании новых банков. -

Угроза появления товаров-заменителей. Сбербанк предоставляет огромное количество услуг и продуктов, некоторые являются практически уникальными, со своими особенными характеристиками, поэтому существует малая вероятность угрозы со стороны продуктов-заменителей. -

Рыночная власть потребителей. Эта сила показывает насколько возможно влияние на компанию со стороны покупателей. В случае со

Сбербанком, данная сила оказывает незначительное влияние. Банк обладает масштабной клиентской базой, он обеспечивает начисление заработной платы, переводы пенсий, а благодаря усовершенствованным телефонным приложениям дает возможность оплачивать различные услуги и делать переводы не выходя из дома.

-

Рыночная власть поставщиков. Данная власть в сфере банковских услуг не очень сильна, поскольку они в основном представляют собой аналогичные продукты, по типу банкоматов или сейфов. У Сбербанка широкий выбор поставщиков. Он имеет право выбрать любую компанию с более приемлемой ценой и наилучшим качеством. Сбербанк также организует тендеры на поставку оборудования, что подтверждает незначительную власть поставщиков. -

Внутриотраслевая конкуренция. У Сбербанка довольно много конкурентов. Ими является Альфа-банк, ВТБ и другие, которые предоставляют стандартные услуги. Но даже при большом количестве конкурентов реальная конкуренция в данном сегменте рынка невелика. Доля Центрального Банка РФ в акциях Сбербанка составляет 50%+1 акция, что обеспечивает банку немалую господдержку. В этом случае частные банки не могут оказать негативное влияние на работу Сбербанка. Уровень внутриотраслевой конкуренции минимален. Но несмотря на все это, частные банки могут привлечь клиентов более выгодным предложением по кредитам.

Подводя итоги по данному анализу можно сказать, что уровень конкурентной борьбы невысок и в целом Сбербанк является довольно конкурентоспособным банком.

Проведем PEST-анализ ПАО «Сбербанк». Как правило, PEST – анализ предприятия изучает только макросреду, включающую в себя различные факторы. В связи с этим из всего количества факторов внимание заостряют на 4 ключевых направлениях, более всего влияющих на работу предприятия:

-

Р (political) политические факторы

-

Е (economical) экономические

-

S (social) социальные

-

Т (technological) технологические [2, с. 80]. Проведенный PEST-анализ представлен в таблице 2.8:

Таблица 2.8 – PEST-анализ

| Факторы | Возможности | Угрозы |

| (P) Политические факторы | Снижение числа банков, связанное с принятием более строгого законодательства на рынке банковских услуг. | Слияние небольших банков в крупные банки, которые предлагают такие же аналогичные услуги, что и Сбербанк. ВТБ24 и ТрансКредитБанк объявили об интеграции, и такое слияние может негативно сказаться на доле Сбербанка в банковском секторе. |

| Постепенная стабилизация политической системы страны приводит к стабильному состоянию экономики. | Повышение роли иностранных банков в экономике страны. Внедрение иностранных банков в экономику страны всегда опасно, потому что это делает банк слишком "открытым" для них. | |

| (E) Экономические факторы | Из-за нестабильности учетной ставки банка есть возможность проведения более гибкой финансовой политики. | Повышение риска при проведении финансовых операций. |

| Повышение ставки процента по кредитам. | Может привести в дальнейшем к потере клиентов. | |

| Экономический кризис может привести к падению более слабых конкурентов. | Рост инфляции с каждым годом. Риск потери инвестиций. |

Продолжение таблицы 2.8

| (S) Социальные факторы | Более доступные условия кредитования. | Нестабильность спроса на банковское кредитование. |

| Лидирующая позиция банка заслуживает доверия со стороны клиентов. Рост клиентской базы. | Неправильная оценка своих возможностей и неверное восприятие сути банковской услуги клиентом может оказать негативное влияние на имидж банка и на его финансовую устойчивость. | |

| (T) Технологические факторы | Внедрение и использование новейших технологий. | Большие затраты на исследования, на внедрение инноваций, при этом ожидания могут быть не оправданы. |

| | Конкуренты, которые уже имеют в своем распоряжении новейшие технологии, могут привести к сокращению доли Сбербанка на банковском рынке, а также к потери его клиентов. |

Таким образом, мы видим, что на деятельность ПАО «Сбербанк» могут влиять различные внешние факторы, но особенности политической системы в стране приводят к тому, что самые опасные риски возникают от влияния

политических факторов. Влияние любых факторов может спровоцировать как угрозы, так и дать новые возможности Сбербанку.

Еще одним инструментом оценки конкурентоспособности банка является его сравнение с конкурентами путем построения многоугольника конкурентоспособности. Он представляет собой оси лепестковой диаграммы,

которые соединены между собой и на которых отмечены оценки. Такой график показывает сильные и слабые стороны банка по сравнению с конкурентами. Для построения данного многоугольника были выбраны несколько банков, которые сравнивались по следующим критериям: ассортимент продуктов, уровень обслуживания клиентов, привлекательность ценовой политики, имидж банка, количество офисов и терминалов, а также осведомленность потребителей рынка о данном банке.

Результаты представлены в таблице 2.9. Таблица 2.9 – Сравнение банков-конкурентов

| Критерий | ПАО "Сбербанк" | АО "Альфа- банк" | Банк "ВТБ" | "Россельхозбан к" | "Газпромбан к" |

| Уровень обслуживания | 10 | 8 | 9 | 8 | 7 |

| Репутация банка | 9 | 9 | 9 | 7 | 7 |

| Ассортимент продуктов и услуг | 9 | 8 | 8 | 7 | 8 |

| Узнаваемость на рынке | 10 | 10 | 10 | 8 | 9 |

| Ценовая политика | 8 | 8 | 8 | 7 | 7 |

| Количество офисов | 10 | 7 | 8 | 5 | 6 |

| Доступность пользования терминалами | 10 | 6 | 7 | 6 | 5 |

По результатам данной таблицы был построен многоугольник конкурентоспособности, представленный на рисунке 2.7.