Файл: Процессы принятия решений в организации (Эффективность управленческих решений).pdf

Добавлен: 11.03.2024

Просмотров: 54

Скачиваний: 0

СОДЕРЖАНИЕ

1.Эффективность управленческих решений

1.1.Сущность управленческих решений и их классификация.

1.2.Принятие решений в услових риска и неопределенности.

1.3.Процесс принятия управленческого решения.

2.Специфика деятельности предприятия и организация процесса принятия управленческих решений

2.1.Общие сведения о деятельности ООО «Арена»

2.2.Принятие управленческих решений в условиях риска.

2.3.Анализ процесса принятия управленческих решений на предприятии ООО "Арена"

3.Рекомендации по формированию процесса по формированию процесса принятия управленческих решений

3.1.Совершенствование процессов принятия решений.

3.2.SWOT-анализ как инструмент принятия управленческих решений.

3.3.Лизинг как элемент стратегического управленческого решения.

При выборе помещения мы рекомендуем обращать внимание на следующие параметры: высота потолка должна быть не менее 3 метров. Предпочтительным является прямоугольная или квадратная конфигурация помещения. Электроэнергия: в среднем 0,15 КВт на 1 кв.м. площади.

До открытия магазина необходимо закупить торговое оборудование, мебель и сделать ремонт помещения исходя из корпоративных стандартов. Экспертным путем мы установили затраты на ремонт и торговое оборудование составят 450 тыс. руб., учитывая, что арендованное помещение находится в хорошем состоянии.

Наличие названия на фасаде магазина рекомендуем в обязательном порядке. Помещение должно отвечать требованиям противопожарной безопасности, соответствующим типу и расположению здания. Для защиты товаров и имущества рекомендуем использовать систему защитных бирок, прикрепляемых к предметам одежды и обуви, систему видеонаблюдения и (или) штат сотрудников службы безопасности.

3.3.Лизинг как элемент стратегического управленческого решения.

Для фирмы ООО «Арена» мы рекомендуем осуществлять продажу спортивного оборудования (тренажеров для коммерческого использования) в финансовый (классический) лизинг и (или) возвратный лизинг, используемый для пополнения оборотных средств самого предприятия или открытия сети фитнес клубов бюджетного формата.

Финансовый лизинг рекомендуем предлагать предприятиям-клиентам ООО «Арена», заинтересованным в приобретении спортивного оборудования, но не имеющим достаточных финансовых средств на момент покупки, а так же в случае, когда собственные оборотные средства предприятия приносят доход в среднем больше, чем суммарная ставка процентов по предполагаемому кредиту банка и доход лизинговой компании.

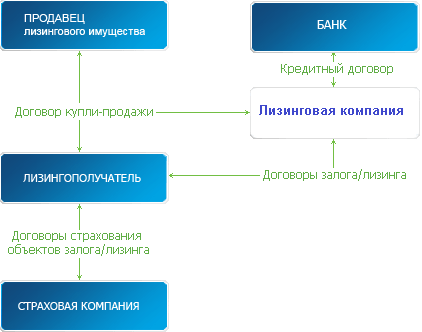

Лизингодатель (в данном случае – лизинговый центр) на основании запроса предприятия (клиента фирмы ООО «Арена»), за счет кредита банка покупает у поставщика (в данном случае - ООО «Арена») необходимое оборудование, выплачивая при этом продавцу полную стоимость спортивного оборудования. На следующем этапе оборудование, принадлежащее на праве собственности лизингодателю, передается в лизинг предприятию, которое за определенный срок выплачивает лизингодателю стоимость оборудования и проценты. После состоявшихся выплат право собственности на переданное в лизинг оборудование переходит к предприятию. При этом лизинговое имущество по согласованию сторон может учитываться как на балансе предприятия, так и на балансе лизингодателя.

Таким образом, предприятие (клиент ООО «Арена») получает необходимое оборудование и дополнительно экономию по налогам. Вот как наглядно выглядит схема продажи спортивного оборудования в финансовый лизинг (см. рисунок 3.1).

Рисунок 3.1 – Финансовый лизинг

При использовании финансового лизинга, как средства повысить уровень продаж, необходимо знать, что 1) претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок Лизингополучатель направляет непосредственно продавцу спортивного оборудования; 2) риск случайной гибели и порчи имущества переходит от Продавца к Лизингополучателю после подписания акта приемки-сдачи спортивного оборудования.

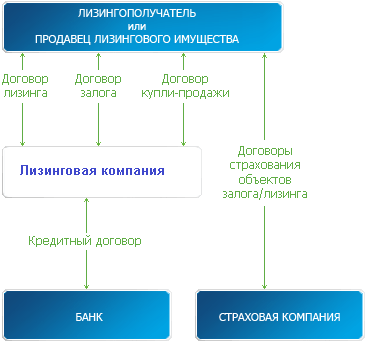

Теперь рассмотрим возвратный лизинг. Лизинговый центр на основании запроса ООО «Арена», выкупает в рассрочку (период рассрочки равен сроку лизинга) по заранее согласованной цене у предприятия (ООО «Арена») его спортивное оборудование по договору купли-продажи. На следующем этапе оборудование, принадлежащее на праве собственности лизингодателю, передается в лизинг этому же предприятию (ООО «Арена»), которое за определенный срок выплачивает лизинговому центру стоимость оборудования и проценты. Лизингодатель ежемесячно выплачивает часть стоимости оборудования предприятию, либо производит взаимозачет по регулярным лизинговым платежам. После состоявшихся выплат право собственности на переданное в лизинг оборудование переходит снова к предприятию ООО «Арена». При этом лизинговое имущество по согласованию сторон может учитываться как на балансе предприятия, так и на балансе лизингодателя.

Таким образом, финансовые ресурсы в предлагаемой схеме не участвуют, отсутствует так же банковский кредит, а предприятие ООО «Арена» получает эффективную налоговую экономию. Наглядно схема возвратного лизинга выглядит так: (см. рисунок 3.2)

Рисунок 3.2 – Возвратный лизинг

Преимущества такой сделки для первоначального собственника оборудования (ООО Арена»), а впоследствии лизингополучателя спортивного оборудования состоят в следующем:

ООО «Арена» может прибегнуть к услугам лизинговой компании в случаях покупки спортивного оборудования, когда стало очевидным, что отвлечение значительных средств из оборота на закупку этого оборудования привело или может привести к ухудшению его финансового положения;

ООО «Арена» получает от лизинговой компании стоимость оборудования, возвращает затраченные на закупку оборудования средства, сохраняя при этом за собой право владения и пользования этим оборудованием.

Кроме того:

1) арендные платежи вычитаются из суммы налогооблагаемой прибыли предприятия и учитываются, как текущие оперативные расходы;

2) от ООО «Арена» требуется представить меньшее, чем при получении банковского кредита, дополнительных гарантийных обеспечений (имущество, находящееся в собственности предприятия, акции, облигации, банковские поручительства или какие-либо другие формы гарантий).

Такая операция позволяет получить и свободные деньги, вырученные от продажи лизинговой фирме своего собственного спортивного оборудования, и возможность налоговой экономии, полагающуюся по контракту финансовой аренды. При этом само оборудование никто не тронет. Имущество будет перемещаться от ООО «Арена» к лизинговой компании и обратно лишь на бумаге, но не в реальности.

При выборе лизинговой компании мы рекомендуем обращать внимание на следующие основные характеристики потенциального партнера:

- оценка надежности компании: открытость информации о деятельности компании; опыт работы на рынке; информация о реализованных проектах; период, на который выдана лицензия на лизинговую деятельность; основные партнеры компании (поставщики, банки, страховые компании);

- возможность привлечения компанией финансовых ресурсов: каковы источники финансирования деятельности компании и насколько они надежны; наличие ограничений по суммам и срокам финансирования;

- специализация компании: по видам сдаваемого в лизинг имущества, по типам потенциальных лизингополучателей, по срокам сделок и др.;

- регламент работы компании: объем требуемой компанией информации, гарантии конфиденциальности информации, сроки принятия решения;

- требования по дополнительному обеспечению: на какую сумму необходимо обеспечение, что может рассматриваться в качестве такового

Определившись с лизинговой компанией, руководству ООО «Арена» необходимо будет предоставить в выбранную лизинговую компанию следующие документы: 1. карточка поставщика (учетная с реквизитами), заверенная подписью и печатью; 2. свидетельство ИНН /КПП; 3.свидетельство ОГРН; 4. устав – весь; 5. протокол о назначении генерального директора; 6. справка по кодам статистики (ОКПО/ОКВЭД); выписка из ЕГРЮЛ (действительна в течение 1 месяца);

Далее заключается договор лизинга на определенных условиях.

С договором необходимо тщательно ознакомится в соответствии с федеральным законом «О финансовой аренде (лизинге)» №164-ФЗ от 29.10.1998 г.[30]

Таким образом, с одной стороны возвратный лизинг успешно используется для улучшения балансовых показателей через продажу своего имущества не по остаточной балансовой стоимости, а по рыночной, которая, как правило, ее превышает. То есть предприятие приводит свой баланс в соответствие с рыночной обстановкой, при этом увеличивает потенциал и повышает свою привлекательность в глазах кредиторов.

С другой стороны, налоговые органы всегда с подозрением относились к сделкам по возвратному лизингу, считая единственной целью подобных договоров экономию на налогах. Инспекторы считают, что не прослеживается деловая цель операции - компания-продавец отчуждает имущество, чтобы взять его в аренду; к тому же в этих сделках участвуют взаимозависимые лица. А доходность операции для лизингодателя не всегда очевидна, особенно если он приобрел имущество за счет заемных средств (проценты по займу еще больше снижают доходность сделки). Налоговые инспектора считают, что лизингодатель получает доход только за счет возмещения НДС, что приводит к необоснованной налоговой выгоде (п. 9 постановления Пленума ВАС РФ от 12.10.06 № 53)[31].

Тем не менее, постановление Президиума Высшего арбитражного суда (ВАС) РФ от 16.01.07 № 9010/06 «О применении налоговых вычетов по НДС при возвратном лизинге» подтвердило, что возвратный лизинг - законная сделка с разумными хозяйственными мотивами для обеих сторон, не ведущая к необоснованной налоговой выгоде. Поэтому лизингодатель по возвратному лизингу может принять входной НДС по сделке приобретения к вычету, даже если она убыточна.

ЗАКЛЮЧЕНИЕ

Теоретическое и практическое изучение вопросов обоснования принятия управленческих решений в условиях неопределенности требует особых междисциплинарных знаний. Комплексный учет многих факторов, воздействующих на неопределенность при принятии решений и умение обобщать полученные результаты, способствуют принятию менеджерами эффективных решений, успешной их реализации, укреплению рыночных позиций и в целом повышению эффективности деятельности фирмы.

Рассмотренные в курсовой работе проблемы позволили сделать следующие выводы:

1. Не каждое «решение» является «управленческим». Управленческое решение – это выбор альтернативы, осуществленный лицом, принимающим решение, в рамках его полномочий и компетенции и направленный на достижение целей организации.

2. «Управленческое решение» может рассматриваться и как процесс, и как явление. Как процесс управленческое решение представляет собой поиск, группировку и анализ требуемой информации в интересах разработки, утверждения и реализации задуманного. Как явление управленческое решение – это план мероприятий, постановление, директива, устное или письменное распоряжение.

3. Следует различать понятия «неопределенность» и «риск». Риск предусматривает введение вероятности в информацию об исходах, при неопределенности вероятность наступления исходов неизвестна. Неопределенность связывают с разработкой управленческого решения, а риск -с его реализацией. Неопределенности - основная причина появления рисков. Поэтому уменьшение объема неопределенностей, вызывающих риски потерь, составляют важную задачу руководителя.

4. Процесс принятия управленческого решения состоит из нескольких логически связанных этапов формирования управленческого решения, каждый из которых включает последовательные звенья: 1) подготовка решения; 2) разработка решения; 3) принятие решения; 4) реализация принятого решения.

На основе проведенного SWOT-анализа мы рекомендуем руководству ООО «Арена» разработать стратегический план развития предприятия на три года в целях выработки стратегии и принятия экономически обоснованных стратегических управленческих решений в целях сохранения конкурентоспособности на рынке спортивных товаров.

А также для принятия тактических и стратегических управленческих решений, в ходе исследования деятельности ООО «Арена», предлагаем следующие рекомендации:

1) открыть розничную точку продаж спортивного инвентаря на территории оптовой базы недалеко от центра города с целью минимизации затрат на аренду и последующее торговое оборудование по типу «дисконт-центр»;

2) расширить ассортимент товаров экстремальных видов спорта на летний период времени, чтобы исключить угрозу сезонности продаж, а также вести постоянный поиск поставщиков, работающих под реализацию или с отсрочкой платежа, участвовать в государственных заказах на электронных площадках (тендерах) как на территории региона, страны;