Файл: Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации..pdf

Добавлен: 11.03.2024

Просмотров: 26

Скачиваний: 0

СОДЕРЖАНИЕ

1.Теоретическая глава.Теоретические основы управление персоналом

1.1.Сущность и роль персонала в работе предприятия.

1.2.Показатели наличия и движения персонала предприятия.

1.3.Мероприятия по повышению эффективности использования трудовых ресурсов.

2.1.Организационно - экономическая характеристика деятельности предприятия.

2.2.Анализ состояния и динамики персонала в организации.

2.3.Анализ эффективности использования персонала организации.

ВП = ПРВ х ЧВпл = (6957,57 + 460,22) х 43,2 = 308944,8 млн.руб.

Однако надо иметь в виду, что потери рабочего времени не всегда приводят к уменьшению объема производства продукции, так как они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов большое внимание уделяется изучению показателей производительности труда.

При анализе производительности труда необходимо произвести также факторный анализ изменения выпуска продукции за счет изменения фонда рабочего времени. Анализ можно произвести способом цепной подстановки по данной формуле:

ВП = ЧР × Д × П × ЧВ (2.7)

где ЧР – среднегодовая численность рабочих,

Д – отработано дней одним рабочим,

П – средняя продолжительность рабочего дня,

ЧВ – среднечасовая выработка рабочего.

Итак, произведем расчет, используя данные табл. 2.9, по следующей модели:

ВППЛ = ЧРПЛ × ДПЛ × ППЛ × ЧВПЛ (2.8)

ВППЛ = 6 × 220 × 8 × 0,432 = +4561,92 млн. руб.

ВПУСЛ1 = ЧРФ × ДПЛ × ППЛ × ЧВПЛ (2.9)

ВПУСЛ1 = 3 × 220 × 8 × 0,432 = +2280,96 млн. руб.

ВПУСЛ2 = ЧРФ × ДФ × ППЛ × ЧВПЛ (2.10)

ВПУСЛ2 = 3 × 211,9 × 8 × 0,432 = +2196,98 млн. руб.

ВПУСЛ3 = ЧРФ × ДФ × ПФ × ЧВПЛ (2.11)

ВПУСЛ3 = 3 × 211,9 × 7,78 × 0,432 = +2136,56 млн. руб.

ВПФ = ЧРФ × ДФ × ПФ × ЧВФ (2.12)

ВПФ = 3 × 211,9 × 7,78 × 0,595 = +2942,72 млн. руб.

Таким образом, суммарное увеличение объема валовой продукции составило:

ΔВПОБЩ = ВПФ - ВППЛ (2.13)

ΔВПОБЩ = 2942,72 – 4561,92 = -1619,2 млн. руб.

На прирост объема валовой продукции оказали влияние следующие факторы:

- изменение среднегодовой численности рабочих

ΔВПЧР = ВПУСЛ1 - ВППЛ (2.14)

ΔВПЧР = 2280,96 – 4561,92 = -2280,96 млн. руб.

- изменение количества дней, отработанных одним рабочим за год,

ΔВПД = ВПУСЛ2 – ВПУСЛ1 (2.15)

ΔВПД = 2196,98 – 2280,96 = -83,98 млн. руб.

- уменьшения средней продолжительности рабочего дня

ΔВПП = ВПУСЛ3 – ВПУСЛ2 (2.16)

ΔВПП = 2136,56 – 2196,98 = -60,42 млн. руб.

- увеличения среднечасовой выработки

ΔВПЧВ = ВПФ – ВПУСЛ3 (2.17)

ΔВПЧВ = 2942,72 – 2136,56 = +806,16 млн. руб.

Подводя итог по проведенному факторному анализу, можно отметить, что на прирост объема валовой продукции положительно повлияла среднечасовая выработка на 806,16 млн. руб.

Остальные факторы привели к уменьшению выпуска продукции:

- изменение среднегодовой численности на 2280,96 млн. руб.

- изменение количества дней, отработанных одним рабочим за год на 83,98 млн. руб.

- уменьшение средней продолжительности рабочего дня на 60,42 млн. руб.

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала (отношение прибыли к среднесписочной численности ППП).

(2.14)

где ПРПУ - прибыль от реализации продукции и услуг,

СчППП – среднесписочная численность ППП.

Факторную модель данного показателя можно представить следующим образом:

(2.15)

где Rппп – рентабельность персонала; П - прибыль от реализации продукции; ППП – среднесписочная численность промышленно-производственного персонала; В – выручка от реализации продукции; ВП – стоимость выпуска продукции в текущих ценах;

Эту взаимосвязь можно представить схематически (рисунок 2.1).

Рентабельность персонала

(Rппп)

Среднегодовая выработка продукции одним работником (ГВ)

Доля реализованной продукции в общем объеме ее выпуска (Дрп)

Рентабельность продаж (Rоб )

Рисунок 2.1 Структурно-логическая факторная модель рентабельности персонала

Данная модель позволяет установить, насколько изменилась прибыль на одного работника за счет уровня рентабельности продаж, удельного веса выручки в общем объеме производительности труда.

Таблица 2.11 - Данные для факторного анализа рентабельности персонала на 2016 г.

|

Показатель |

Значение показателя |

Изменение, +/- |

|

|

2015 год |

2016 год |

||

|

Прибыль от реализации продукции, млн. руб. |

20496,0 |

-5345,3 |

-25841,3 |

|

Валовой объем производства продукции в текущих ценах отчетного года, млн. руб. |

295668,9 |

28171,6 |

-37497,3 |

|

Выручка от реализации продукции, млн. руб. |

320682,1 |

235558,0 |

-85124,1 |

|

Среднесписочная численность работников, чел. |

11 |

11 |

0 |

|

Рентабельность продукции, % |

6,6 |

-2,2 |

-8,8 |

|

Удельный вес продукции в стоимости произведенной продукции |

0,922 |

1,096 |

0,174 |

|

Среднегодовая выработка продукции одним работником (в текущих ценах), млн. руб. |

26879,0 |

23470,1 |

-3408,9 |

|

Прибыль на одного работника, млн. руб. |

1863,3 |

-485,9 |

-2349,2 |

Данные таблицы 2.11 свидетельствуют о том, что прибыль на одного работника на ЧТУП «Домашний уют» уменьшилась на 2349,2 млн. руб., в том числе за счет изменения:

а) производительности труда

ДRппп = ДГВ·• Дрп0·• Rоб0 = (-3408,9)·• 0,922 • 6,6 / 100 = -207,44 млн.руб.

б) удельного веса реализованной продукции, в общем ее выпуске

ДRппп = ГВ1·•·ДДрп·• Rоб0 = 23470,1·• 0,174 •·6,6 / 100 = +269,53 млн.руб.

в) рентабельности продаж

ДRппп = ГВ1·•·Дрп1 • ДRоб = 23470,1·•·1,096 • (-8,8) /100 =-2263,64 млн.руб.

Данная модель удобна еще тем, что позволяет увязать факторы роста производительности труда с темпами роста рентабельности персонала. Для этого изменение среднегодовой выработки продукции за счет i-го фактора (таблице 2.12) нужно умножить на базовый уровень рентабельности продаж и базовый удельный вес реализованной продукции в общем ее выпуске.

Таблица 2.12 - Расчет влияния факторов изменения годовой выработки на уровень рентабельности персонала

|

Фактор |

Расчет влияния |

Изменение прибыли на одного работника, млн.руб. |

|

Удельный вес рабочих в общей численности персонала |

ДГВуд ·• Дрп0•· Rоб0 =(-13,3) •·0,922•·6,6 / 100 |

-0,8093 |

|

Количество отработанных дней одним рабочим за год |

ДГВд•· Дрп0•· Rоб0 = +117,2•·0,922 •·6,6 / 100 |

+7,1319 |

|

Средняя продолжительность рабочего дня |

ДГВп•· Дрп0 ·•Rоб0 =(-0,22)· • 0,922 •·6,6 / 100 |

-0,0134 |

|

Среднечасовая выработка |

ДГВчв•· Дрп0•· Rоб0 = +16,3·• 0,922 •·6,6 / 100 |

+0,9919 |

|

Уровень отпускных цен |

ДГВц•· Дрп0•· Rоб0 = (23470,1 – 26879,0)· • 0,922 •·6,6 / 100 |

-207,44 |

|

Итого |

-200,14 |

С помощью таблицы 2.11 видно, какие факторы оказали влияние на изменение размера прибыли на одного работника. Положительный результат оказали среднечасовая выработка и количество отработанных дней одним рабочим за год. А отрицательный результат влияния отдельных факторов можно рассматривать как неиспользованный резерв повышения эффективности использования трудовых ресурсов на предприятии.

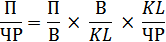

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала. Поскольку прибыль зависит от рентабельности продаж, коэффициента оборачиваемости капитала и суммы функционирующего капитала, факторную модель данного показателя можно представить следующим образом:

(2.16)

(2.16)

где П - прибыль от реализации продукции;

ЧР — среднесписочная численность работников;

В - выручка от реализации продукции;

KL - среднегодовая сумма капитала;

ТП- стоимость выпуска товарной продукции в действующих ценах;

П/ЧР - рентабельность персонала;

П/ В - рентабельность продаж;

KL/ЧP - капиталовооруженность труда;

По этой модели определим, как изменилась прибыль на одного работника за счет изменения уровня рентабельности продаж, коэффициента оборачиваемости капитала и капиталовооруженности труда.

Таблица 2.13 - Данные для факторного анализа рентабельности персонала

|

Показатель |

2015 г. |

2016 г. |

Отклонение, +/- |

|

Прибыль от реализации продукции, тыс. руб. |

20496,0 |

-5435,3 |

-25931,3 |

|

Чистая прибыль, тыс. руб. |

19953,5 |

-5384,6 |

-25338,1 |

|

Среднесписочная численность персонала, чел. |

11 |

11 |

- |

|

Выручка от реализации продукции, тыс. руб. |

320682,1 |

235558,0 |

-85124,1 |

|

Товарная продукция в действующих ценах, тыс. руб. |

295668,9 |

258171,6 |

-37497,3 |

|

Удельный вес выручки в стоимости товарной продукции, % |

92,2 |

109,6 |

17,4 |

|

Среднегодовая сумма капитала, тыс. руб. |

60322 |

62550 |

2228 |

|

Прибыль на одного работника, тыс. руб. |

1863,3 |

-494,1 |

-2357,4 |

|

Рентабельность продукции, % |

6,6 |

-2,2 |

-8,8 |

|

Рентабельность продаж, % |

6,4 |

-2,3 |

-8,7 |

|

Коэффициент оборачиваемости капитала |

5,3 |

3,8 |

-1,5 |

|

Сумма капитала на одного работника, тыс. руб. |

5483,8 |

5686,4 |

202,6 |

|

Среднегодовая выработка работника в действующих ценах отчетного периода, тыс. руб. |

26,6 |

26,7 |

0,1 |

Прибыль на одного работника (таблица 2.13) ниже плановой на 2357,4 тыс. руб., в том числе за счет изменения:

рентабельности продаж:

(-0,023 – 0,064) х 5,3 х 5483,8 = -2541,9 тыс. руб., (2.17)

оборачиваемости капитала:

(3,8 – 5,3)х (-0,023) х 5483,8 = +189,2 тыс. руб. (2.18)

капиталовооруженности:

(5686,4 – 5483,8) х (-0,023) = -4,7 тыс. руб. (2.19)

2.4.Экономическое обоснование мероприятий по повышению эффективности использования персонала на предприятии.

Проведя анализ данного предприятия, можно прийти к выводу, что ЧТУП «Домашний уют» является прибыльным и стабильно функционирующим. Однако, как и на любом другом предприятии, на ЧТУП «Домашний уют» существуют проблемы, связанные с эффективным использованием трудовых ресурсов.

Недостаточное обеспечение предприятия трудовыми ресурсами, нехватка молодых кадров, существенные непроизводительные затраты труда, неполное использование имеющихся трудовых ресурсов, потери рабочего времени, связанные с простоями и прогулами, недостаточная продолжительность рабочего дня.

Однако эти проблемы могут быть решены за счет: привлечения и размещения новых сотрудников. По данным таблице 2.11 видно, что удельный вес рабочих в общей численности персонала оказывает отрицательное влияние на изменение размера прибыли на одного работника (-0,8093), это говорит о необходимости привлечения рабочих.

Например, предприятие увеличивает количество рабочих мест на 20 чел.

Таким образом, резерв увеличения выпуска продукции за счет создания дополнительных рабочих мест (умножение прироста рабочих мест (Р↑КР) на среднегодовую выработку одного рабочего отчетного периода (ГВ1):

Р↑ ВП =Р↑ КР · ГВ1 = 20 х98056 = 1961120 тыс. руб. (2.20)

2) более полного использования имеющейся рабочей силы, за счет:

Сокращение потерь рабочего времени - один из резервов увеличения выпуска продукции:

ВП = ПРВ х ЧВпл = (6957,57 + 460,22) х 43,2 = 308944,8 тыс.руб. (2.21)

Улучшения использования рабочего времени, а именно: его строгий контроль, увеличение средней продолжительности рабочего дня, приведут к тому, что эффективность работника будет более высокой, себестоимость продукции понизится, а рентабельность продаж возрастет (на ЧТУП «Домашний уют» она составляет (-2,2%)).

- профессионального обучения, подготовки и переподготовки работников; создания условий для постоянного повышения квалификации и постоянного расширения производственного профиля работников, что существенно уменьшит непроизводительные затраты труда на предприятии.