Файл: Управление формированием затрат на предприятии(Теоретические аспекты анализа затрат).pdf

Добавлен: 14.03.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты анализа затрат

1.1 Понятие, задачи и сущность изучения затрат на производство и реализацию

1.2. Классификация затрат на предприятии

1.3. Основные пути снижения затрат на производство

Глава 2. Анализ затрат на ООО «Ахтарский рыбзавод»

2.1. Организационно-экономическая характеристика предприятия

Сырьем для производства продукции служит озерно-речная рыба и океанический полуфабрикат.

2.2. Анализ динамики и структуры затрат по производству продукции

Анализ прямых материальных и трудовых затрат

Для факторного анализа изменения объема производства используется следующая формула:

Содержание:

введение

Затраты на производство и реализацию продукции – значимый показатель для промышленного предприятия, который обеспечивает контроль за материальными затратами и отражает результативность его деятельности. Затраты на производство и реализацию продукции – необходимая база определения прибыли предприятия принимающая форму себестоимости произведенной продукции.

Проблема снижения затрат на производство и реализацию продукции является одной из актуальных и приоритетных для предприятий российской промышленности в современных условиях рыночных отношений. Важнейшими требованиями для конкурентоспособной продукции является хорошее качество и более низкие производственные затраты по сравнению с другими предприятиями, что в конечном счете должно влиять на цены продаваемой продукции. Возможности снижения затрат на производство и реализацию продукции имеются на каждом предприятии, выраженные в экономии ресурсов предприятия, механизации и автоматизации производства, совершенствованию организации управления в нем.

Предмет исследования – затраты на производство и реализацию продукции и пути их снижения.

Объектом анализа будет являться ООО «Ахтарский рыбзавод».

Цель работы – изучить теоретические и практические аспекты анализа затрат промышленного предприятия, отразить их в анализе по исследуемому предприятию, а также разработать меры по их снижению.

Для реализации поставленной цели работы необходимо решить следующие задачи:

1) исследовать теоретические аспекты анализа затрат;

2) провести анализ затрат ООО «Ахтарский рыбзавод»;

3) разработать основные предложения направленные на снижение затрат на производство и реализацию продукции исследуемого предприятия.

Исследуемой теме посвящено множество научных работ известных российских и зарубежных ученых-экономистов: Савицкой Г. В., Болдиновой А.И., Осташкова А.В., Гавриловой Р.М., Ришара Ж., Николаевой С.А., Козловой Е.П, Бакаева А.С., Андросова А.М. и др.

В процессе изучения материалов применялись следующие методы экономических исследований: абстрактно-логический, экономико-статистический, расчетно-конструктивный, использовались основные приемы анализа.

Информационную основу работы составила отчетность предприятия ООО «Ахтарский рыбзавод» за 2014 -2016 гг., специальная литература по исследуемой проблеме отечественных и зарубежных авторов. В работе также были использованы материалы периодической печати.

Структура данной курсовой работы составлена согласна задачам и состоит из введение, двух глав, заключения и списка используемой литературы.

Во введении приводится актуальность выбранной темы, кратко характеризуется объект исследования – затраты на производство, ставятся цели и задачи всей работы.

Теоретически дается понятие издержек на производство, описываются различные классификации затрат на производство, а также пути их снижения на производственных предприятиях.

Проводится анализ деятельности ООО «Ахтарский рыбзавод», а также представлен анализ затрат на производство продукции по статьям калькуляции, проанализированы переменные и постоянные затраты. Кроме того, проводится факторные анализы влияния изменения затрат на объёмы производства предприятия.

В заключительной части делается попытка разработать мероприятия, направленные на снижение производственных затрат путем переработки рыбных отходов в рыбную муку и рыбий жир, которые в последующем могут использоваться в качестве корма для птиц и свиней.

В заключении сформированы основные выводы по работе.

Глава 1. Теоретические аспекты анализа затрат

1.1 Понятие, задачи и сущность изучения затрат на производство и реализацию

Основной целью любого предприятия является получение стабильного дохода и приемлемого уровня прибыли. Цель эта достигается предприятием в процессе осуществления его хозяйственной деятельности, которая немыслима без расходов [5, с.173].

Экономика любой организации и форм собственности строится на принципах соизмерения в денежной форме доходов от производственной деятельности и расходов, связанных с ее осуществлением. Сопоставление затрат и результатов деятельности – суть экономики предприятия. Результаты деятельности организации включают производственные, экономические (финансовые), социальные и др. результаты. Эффективность работы предприятия можно оценить только путем соизмерения затрат и результатов.

Сопоставление доходов и расходов организации позволяет оценить эффективность его работы. Изучение и оценка эффективности управления затратами и расходами является немаловажной функцией управления производством, так как снижение данных экономических показателей может привести к увеличению прибыли от реализации продукции, товаров, работ, услуг, а значит и к эффективной деятельности предприятия [7, с. 79].

Как правило, понятие «расходы» чаще всего применяется в бухгалтерском и налоговом учете. Понятие «затраты» больше касается финансовой сферы предприятия, сферы планирования и оценки эффективности деятельности организации, т. е. к управленческому учету.

Затраты как объект сведений о деятельности предприятия достаточно хорошо изучены в теории отечественного и зарубежного экономического анализа.

Рассмотрим, как трактует понятия «затрат» и «расходов» Тютюкина Е.Б., и уделим внимание классификации затрат и видам расходов.

Затраты организации – использование ресурсов в какой-либо деятельности, выраженные в денежной форме.

Основным видом затрат организации являются затраты, связанные с производством и реализацией продукции, товаров, работ, услуг. Они отражают стоимость использованных в производстве и реализации ресурсов, покрываются за счет полученной выручки, определяют величину расходов и получаемой прибыли от реализации.

Расходы организации это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновение обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников – имущества) (п. 2 ПБУ 10/99 «Расходы организации») [6, с. 158].

Кроме того, рассмотрим определение понятий «затраты» и «расходы» охарактеризованные Новашиной Т.С., Карпуным В.И. и Ледневой В.А.

Затраты – денежное выражение стоимости экономических (материальных, трудовых, финансовых, природных, информационных и др.) ресурсов, приобретенных организацией и предназначенных для производства и последующей реализации продукции.

Расходы – затраты определенного периода времени, полностью перенесшие свою стоимость на произведенную продукцию.

Следует отметить, что понятие «расходы» в различных системах российского законодательства определяется различно. В налоговом учете понятие «расходы» определяется в соответствии с ПБУ 10/99 «Расходы организации», которое было приведено выше.

Согласно ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Под обоснованными затратами понимаются экономически оправданные затраты.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Из этого следует, что не все произведенные организацией затраты будут признаны расходами. Понятие «затраты» шире, чем понятие «расходы». Расходы не могут иметь форму запасов и относиться к активам организации, в отличие от затрат. Затраты становятся расходами в момент их фактического использования в производстве определённого продукта, услуге [9, с. 96].

А.В. Юсупова и Л.И. Хоружий считают, что затраты - это использование ресурсов, а расходы - это когда ресурсы покидают организацию.

С.С. Сержук утверждает, что «расходы отражают уменьшение платежных средств или иного имущества организации и отражаются в учете на момент платежа» [10, с. 29].

На основе изученных нормативно-правовых документов, учебников и статей можно сделать вывод о том, что в настоящее время существует огромное множество трактовок этих понятий, но однозначного точно нет. Рассмотрев несколько интерпретаций терминов «затраты» и «расходы», можно сформировать своё видение данных терминов.

Затраты – это денежная оценка ресурсов, использованных для производства и продажи произведенной продукции, работ, услуг за определенный период времени.

Расходы – это денежная оценка объема ресурсов, которые либо полностью перенесли свою стоимость на проданную продукцию, либо просто выбыли из организации.

Таким образом, многообразие трактовок данных терминов приводит к тому, что одно и то же понятие может нести разную смысловую нагрузку, поэтому необходимо четко разграничивать эти понятия и при рассмотрении вопросов, связанных с затратами и расходами организации, при этом необходимо формулировать и аргументировать сущность данных понятий и их применение в том или ином контексте. Именно при точном понимании данных терминов, будет возможность грамотно и правильно управлять затратами и расходами любой организации.

1.2. Классификация затрат на предприятии

Большое значение для правильной организации управления затратами имеет их научно обоснованная классификация.

Основной целью классификации затрат является создание четкой и упорядоченной структуры затрат в соответствии с решаемыми задачами предприятия. Без структуры отнесения затрат к тому или другому объекту невозможно эффективное их управление.

Представим классификацию затрат на производство по целям управления в виде таблицы 1. В этой таблице осуществлена попытка объединить системы классификации затрат на производство, разработанные Карповой Т.П. и Бороненковой С.А.

Таблица 1.

Классификация затрат по целям управления [2, с. 107]

|

Направление учета производственных затрат |

Признаки классификации затрат |

Состав затрат |

|

1. Затраты, используемые для калькулирования и оценки продукции предприятия |

|

- основные и накладные - прямые и косвенные - входящие затраты, затраты текущего периода, исходящие затраты |

|

2. Затраты на производство, данные о которых являются основанием для принятия решения в управленческой деятельности предприятия |

- По связи с объемом производства, работ, услуг - По времени возникновения - По калькуляционным признакам - Выбор альтернативных вариантов |

- постоянные, переменные, полупеременные, полупостоянные - затраты прошлого периода, фактические затраты, ожидаемые расходы - по элементам затрат, по статьям калькуляции - затраты отчетного периода, будущего периода, безвозвратные, маржинальные, инкрементные |

|

3. Затраты, используемые в системе планирования, контроля и регулирования производственным предприятием |

- По месту возникновения - Возможность регулирования - По видам деятельности |

- предприятие, служба, цех, участок и т.д. - регулируемые и нерегулируемые - затраты производственно-сбытовой, финансовой, инвестиционной деятельности |

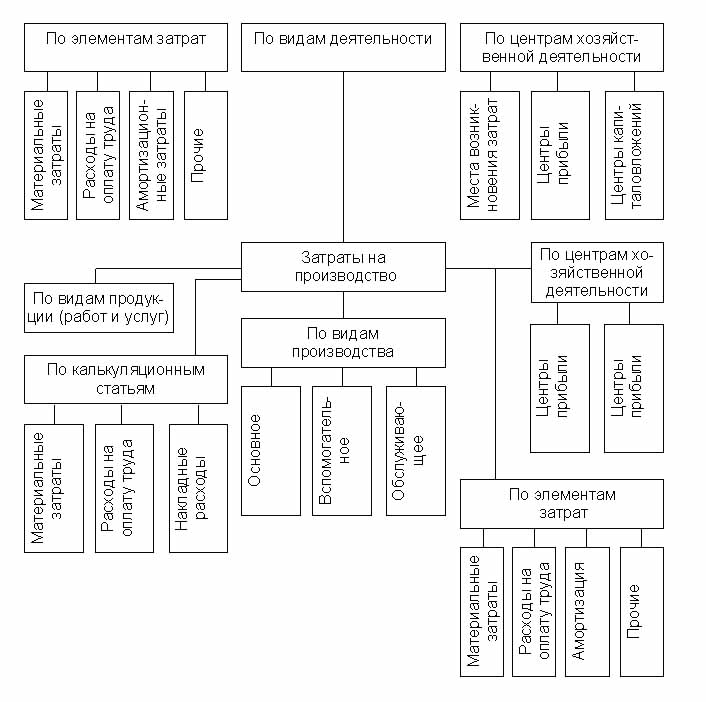

Группировка затрат предприятия показана на рис. 1.

Рис. 1. Основные группировки затрат предприятия [15, с. 49]

Затраты организации можно разделить на две большие группы. Первая это затраты, напрямую связанные с изготовлением продукции и зависящие от степени загрузки активной части основных фондов предприятия. Ко второй группе можно отнести затраты на организацию и подготовку производства.

- По способу отнесения на себестоимость продукции выделяются прямые (непосредственно связаны с изготовлением конкретных видов продукции (сырье, материалы, топливо, энергия)) и косвенные затраты (включаются в себестоимость отдельных видов продукции условно, пропорционально определенному признаку: часть расходов на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие виды расходов).

- По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы. Основные расходы непосредственно связаны с технологическим циклом изготовления изделий (на сырье, материалы, технологические топливо и энергию, основная заработная плата производственных рабочих). К накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования определенного вида производства, с его организацией, управлением и обслуживанием.

- По степени однородности затрат: элементные и комплексные. К элементным (однородным) относятся затраты, которые нельзя разделены на составные части (затраты на сырье, основные материалы, амортизация основных фондов и т.д.). Комплексные, это те затраты состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы), которые могут быть разложены на первичные элементы [11, с. 149].

- В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими (возникают преимущественно в данном периоде времени и относятся на себестоимость продукции этого периода), будущих периодов (производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов) и предстоящие (еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и реализацию продукции.

- По рациональности затрат различают производительные и непроизводительные затраты. Производительными считаются затраты труда на производство продукции установленного качества при разумной организации производства (планируемые расходы). Непроизводительные затраты являются непланируемыми расходами, возникшие в следствии недостатков в технологии и организации производства (брак продукции, потери от простоев и др.).

- Для определения прибыли – входящие затраты, затраты текущего периода, исходящие затраты. Входящие затраты оседают в остатках нереализованной продукции на складах на начало и конец периода. Исходящие или истекшие затраты – затраты, которые отходят с реализованной продукцией. Затраты текущего периода – себестоимость продукции, произведенной в данный мамонт времени [18, с. 103].

- По калькуляционным признакам – по элементам затрат и по статьям калькуляции. Затраты организации на производство продукции складываются из следующих элементов:

- материальные затраты (стоимость сырья, основных материалов, комплектующих изделий или полуфабрикатов, а также затраты на топливо и энергию, приобретаемых со стороны для производства продукции, расходуемых как на технологические цели, так и на обслуживание производства);

- на оплату труда (основную и дополнительную, всего персонала, а также работников, не состоящих в штате предприятия);

- отчисления на социальные нужды работников предприятия (в процентном отношении к основной). По своей правовой сущности данные отчисления относятся к неналоговым платежам. Причины отнесения данного элемента к себестоимости продукции заключается в том, что данный источник финансирования более надежен по сравнению с прибылью. Величина прибыли, получаемая предприятием, может существенно колебаться как в положительную сторону, так и в отрицательную, а государство должно быть уверено в устойчивости функционирования социальной сферы работников всех сфер деятельности. Так, к гарантированным поступлениям от предприятий, можно считать поступления на амортизацию, прочие затраты (которые не могут быть отнесены ни к одному из перечисленных элементов: командировочные расходы, налоги и сборы, оплата услуг связи, компенсационные выплаты сверх оплаты по труду, расходы на рекламу, расходы на подготовку кадров, арендная плата, обязательные страховые платежи, налоги включаемые в себестоимость, расходы на ремонт основных средств (ремонтный фонд) и др.) .