Файл: Цель работы экономическое обоснование развития предприятия.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 41

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Характеристика объекта анализа – организации

2. Анализ внешней̆ среды организации

Таким образом, компании следует использовать выявленные возможности.

3.2. Анализ продукции и сбытовой политики фирмы

3.3. Производственная деятельность компании

3.5. Организационная культура предприятия

3.6. Оценка финансового состояния предприятия

Поскольку бальная оценка менее 30 баллов, то проект пригоден для применения.

Издержки на обучение ежегодно растут за счет роста количества работников, прошедших его.

3.5. Организационная культура предприятия

Эффективность организационной структуры определяется ее соответствием принятым стратегиям предприятия, системе целей и механизму распределения необходимых минимальных ресурсов. Рассмотрим его сильные и слабые стороны (табл. 14).

Таблица 15 - Сильные и слабые стороны организационной структуры

| Сильные стороны | Слабые стороны |

Функциональные подразделения помогают высшему руководству решать проблемы, возникающие в ходе деятельности. | В какой-то степени каждый отдел заинтересован в достижении своих собственных целей, а не в общих целях предприятия |

Учитываются все особенности производственного процесса. | На горизонтальном уровне взаимосвязи и взаимодействия между единицами наблюдаются на практике не всегда |

Каждому сотруднику подчиняется только один руководитель. | Дублирование с помощью некоторых функциональных блоков функций, отказ от выполнения необходимых функций |

Можно сказать с уверенностью, что организационная культура компании соответствует организационным целям, но совершенной не является.

3.6. Оценка финансового состояния предприятия

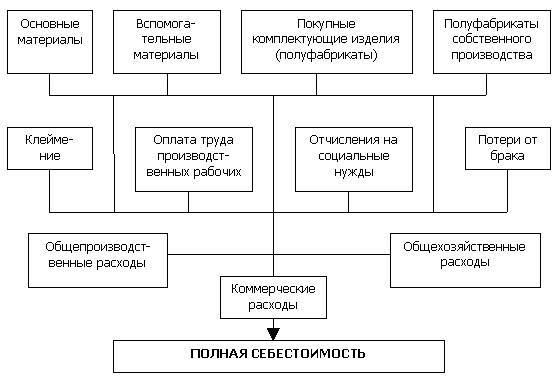

Расчет производится по специальной номенклатуре изделий. На рисунке 1 показана схема формирования полной себестоимости продукции в соответствии с номенклатурой издержек производства ювелирных изделий.

Рисунок 7 - Схема номенклатуры статей затрат ювелирного производства

Проведем анализ основных технико-экономических показателей предприятия (табл.15). Таблица 16 - Основные технико-экономические показатели предприятия

| Показатели | 2021 г. | 2022 г. | Отклонение (+, -) | Темп роста, % |

| Выручка, млн.руб. | 912,00 | 112850,00 | 111938,00 | 12373,90 |

| Себестоимость продаж, млн.руб. | 889,00 | 99755,00 | 98866,00 | 11221,03 |

| Прибыль(убыток) от продаж, млн.руб. | 23,00 | 13095,00 | 13072,00 | 56934,78 |

| Чистая прибыль(убыток), млн.руб. | 13,00 | 13055,00 | 13042,00 | 100423,08 |

| Среднегодовая стоимость основных средств, млн.руб. | 3001,00 | 3372,50 | 371,50 | 112,38 |

| Фондоотдача, руб. | 0,30 | 33,46 | 33,16 | 11010,85 |

| Фондоемкость, руб. | 3,29 | 0,03 | -3,26 | 0,91 |

| Среднегодовая стоимость оборотных средств, млн.руб. | 1121,00 | 1482,50 | 361,50 | 132,25 |

| Коэффициент оборачиваемости оборотных средств | 0,81 | 76,12 | 75,31 | 9356,59 |

| Период оборачиваемости оборотных средств, дн. | 442,50 | 4,73 | -437,77 | 1,07 |

| Рентабельность основных средств, % | 0,43 | 387,10 | 386,67 | 89360,91 |

| Рентабельность оборотных активов, % | 1,16 | 880,61 | 879,45 | 75935,43 |

| Рентабельность продаж по прибыли от продаж, % | 2,52 | 11,60 | 9,08 | 460,12 |

| Рентабельность затрат по прибыли от продаж, % | 2,59 | 13,13 | 10,54 | 507,39 |

Исходя из представленных данных, можно сделать вывод, что наблюдается увеличение показателей, которые определяют эффективность компании. Наблюдается значительное увеличение чистой прибыли, что указывает на повышение рентабельности предприятия. Производительность капитала также увеличилась, что свидетельствует о значительном повышении эффективности использования основных фондов.

Отрицательным фактором является сокращение оборота оборотного капитала, что свидетельствует об уменьшении эффективности их управления.

Мы рассчитаем ликвидность баланса и платежеспособность предприятия (табл.16).

Таблица 17 - Коэффициенты ликвидности баланса и платежеспособности предприятия

| Показатели | Нормативное значение | 31.12. 2021 г. | 31.12. 2022 г. | Отклонение (+,-) |

| Коэффициент абсолютной ликвидности | 0,2 | 0,00 | 0,01 | 0,01 |

| Коэффициент критической (срочной, быстрой, текущей) ликвидности | 1 | 0,06 | 0,11 | 0,05 |

| Коэффициент покрытия (текущей ликвидности) | 2,0 | 0,40 | 0,56 | 0,16 |

| Коэффициент общей платежеспособности | < К покрытия нормальный | 0,01 | 0,01 | 0,01 |

На основании полученных данных можно сделать вывод, что коэффициенты ликвидности баланса не соответствуют нормативной стоимости, что указывает на неликвидность балансового отчета и неплатежеспособность предприятия.

В таблице 18 мы вычислим коэффициенты финансовой устойчивости предприятия

Таблица 18 - Коэффициенты финансовой устойчивости предприятия

| Показатели | Нормативное значение | 31.12.2021 г. | 31.12.2022 г. | Отклонение (+,-) |

| Коэффициент автономии | 0,5-0,7 | 0,01 | 0,01 | 0,01 |

| Коэффициент финансовой зависимости | 0,3-0,5 | 0,99 | 0,99 | -0,01 |

| Коэффициент финансовой устойчивости | 0,85-0,9 | 0,01 | 0,01 | 0,01 |

| Финансовый леверидж | <1 | 195,83 | 87,17 | -108,66 |

| Коэффициент мобильности собственного капитала | 0,1 | -138,39 | -57,81 | 80,58 |

| Коэффициент иммобилизации собственного капитала | 0,5-0,7 | 2,43 | 2,00 | -0,42 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,1 | -2,41 | -1,97 | 0,44 |

| Коэффициент обеспеченности запасов собственными источниками | 0,6-0,8 | -2,84 | -2,45 | 0,39 |

Коэффициент автономии за исследуемый период выходит за пределы нормативных пределов, поэтому он составил 0,01, что указывает на нерациональное распределение собственного и заемного капитала.

Коэффициент финансовой зависимости (напряженности) выше нормативного, что указывает на большую долю заемных средств в финансировании предприятия, это указывает на зависимость предприятия.

Показатель финансового рычага не соответствует норме, что указывает на недостаточность собственных средств компании.

Отношение мобильности капитала характеризуется долей в источниках финансирования деятельности собственного капитала предприятия. Он также отражает соотношение интересов кредиторов и инвесторов. Высокая доля в структуре долгосрочных обязательств собственного капитала при прочих равных условиях обеспечивает финансово устойчивое положение предприятия. Допустимые значения: в финансовом западном менеджменте считается, что необходимо поддерживать значение этого коэффициента на уровне, превышающем 50%.

Согласно показателям таблицы, можно сделать вывод, что существует расхождение между нормативной стоимостью всех показателей финансовой устойчивости предприятия.

4. SPACE-анализ ООО «АртСильвер»

Для ООО «АртСильвер» занимающейся ювелирными изделиями проведен SPACE-анализ. Были проанализированы 4 группы факторов, представленные в таблицах 3.16-3.19

Таблица 19 Факторы стабильности обстановки

| Технологические изменения | мало | 0 | 1 | 2 | 3 | 4 | 5 | 6 | много |

| Темпы инфляции | низкие | 0 | 1 | 2 | 3 | 4 | 5 | 6 | высокие |

| Изменчивость спроса | малая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | большая |

| Диапазон цен конкурирующих продуктов | мало | 0 | 1 | 2 | 3 | 4 | 5 | 6 | большой |

| Препятствия для доступа на рынок | мало | 0 | 1 | 2 | 3 | 4 | 5 | 6 | много |

| Давление конкурентов | слабое | 0 | 1 | 2 | 3 | 4 | 5 | 6 | сильное |

| Ценовая эластичность спроса | негибкая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | гибкая |

Таблица 20 Факторы промышленного потенциала

| Потенциал роста | малый | 0 | 1 | 2 | 3 | 4 | 5 | 6 | большой |

| Потенциал прибыли | малый | 0 | 1 | 2 | 3 | 4 | 5 | 6 | большой |

| Финансовая стабильность | низкая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | высокая |

| Уровень технологии | простая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | сложная |

| Степень использования ресурсов | неэффективное | 0 | 1 | 2 | 3 | 4 | 5 | 6 | эффективное |

| Капиталлоинтенсивность | большая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | малая |

| Легкость доступа на рынок | легко | 0 | 1 | 2 | 3 | 4 | 5 | 6 | сложно |

| Производительность, задействование производственных мощностей | низкая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | высокая |