Файл: Оборотные фонды предприятия и эффективность их использования.pdf

Добавлен: 13.03.2024

Просмотров: 61

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1 Теоретические и методические основы оборотных фондов

1.1 Понятие и классификация оборотных фондов предприятия

1.2 Основные этапы анализа оборотных фондов

1.3 Основные показатели анализа оборотных фондов

2 Анализ эффективности использования оборотных фондов ООО «Зеленый лес»

2.1 Общая организационно-экономическая характеристика предприятия

2.2 Анализ состава, структуры и динамики оборотных фондов

2.3 Анализ эффективности использования оборотных фондов

3 РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ ФОНДОВ

3.1 Пути ускорения оборачиваемости оборотных фондов

3.2 Прогнозируемый расчет отдельных показателей, характеризующих оборачиваемость оборотных фондов

Содержание:

ВВЕДЕНИЕ

Каждое предприятие, осуществляющее финансово-хозяйственную деятельность, должно располагать необходимым объемом оборотных фондов. Данные фонды позволяют осуществлять производственную деятельность и реализацию продукции/ услуг.

Сущность оборотных фондов можно охарактеризовать через их экономическую роль, за счет того, что они обеспечивают воспроизводственный процесс. Оборотными активами являются денежные средства, которые авансированы в оборотные производственные фонды и фонды обращения.

Оборотные фонды – это высоколиквидные, быстро реализуемые активы. В их составе средства производственного назначения и вспомогательные активы. Их отличие от внеоборотных в том, что они в любой момент производства, переносят свою стоимость на его цену, либо на цену предоставления услуг. Если предприятие не располагает необходимым количеством оборотных фондов – нормальная деятельность такого предприятия невозможна. Также и переизбыток оборотных фондов может привести к потери денежных средств.

Представленная тема курсовой работы является актуальной, так как оборотные фонды используются в производственном процессе предприятия и без них невозможно обеспечить эффективную деятельность предприятия. От того, насколько эффективно используются оборотные фонды, зависит непрерывность производственно - коммерческого цикла.

Следовательно, для того, чтобы деятельность предприятия приносила положительный финансовый результат, необходимо постоянно проводить анализ состояния и эффективности использования оборотных фондов, определять факторы, которые негативно воздействуют на данные виды фондов и определять направления их снижения.

Целью написания курсовой работы является проведение анализа оборотных фондов в ООО «Зеленый лес» и разработка направлений по повышению эффективности их использования.

Для достижения поставленной цели были определены следующие задачи, которые необходимо решить в процессе написания курсовой работы:

- рассмотреть понятие и классификацию оборотных фондов предприятия;

- изучить информационную базу анализа оборотных фондов;

- определить механизм управления оборотными активами предприятия;

- проанализировать основные экономические показатели ООО «Зеленый лес»;

- провести анализ состава структуру и динамику оборотных фондов;

- проанализировать эффективность использования оборотных фондов;

- разработать рекомендации по повышению эффективности использования оборотных фондов и оценить их эффективность.

Объектом исследования курсовой работы являются оборотные фонды.

Предмет исследования – эффективность использования оборотных фондов ООО «Зеленый Лес».

При написании работы использовались следующие методы: горизонтальный и вертикальный анализ, коэффициентный анализ, факторный анализ, группировка и сравнение.

Поставленная цель и задачи курсовой работы определили ее структуру, которая состоит из введения, трех глав, заключения и списка использованной литературы.

Глава 1 Теоретические и методические основы оборотных фондов

1.1 Понятие и классификация оборотных фондов предприятия

Любой компании для осуществления финансово-хозяйственной деятельности необходимо располагать определенными ресурсами. Это необходимо для производства продукции / оказания услуг, что в результате позволит извлечь планируемую прибыль. На предприятии такими ресурсами являются фонды. Именно фонды находятся на балансе предприятия, принимают участие в производственном процессе и имеют экономическую ценность для предприятия. Фонды предприятия имеют свою структуру и методику исследования. Оптимальность применения ресурсов компании, от которой находится в зависимости финансовое состояние хозяйствующего субъекта, можно проследить через анализ фондов предприятия [15, c. 153].

Финансовые, материальные и нематериальные фонды – это разновидности ресурсов организации по форме их действия. К материальным ценностям относятся основные средства, незавершенное производство и строительство, запасы сырья и готовой продукции. Нематериальные фонды – это неосязаемые ресурсы, участвующие в хозяйственной деятельности и также воздействующие на образование прибыли: права, патенты, товарные знаки. К финансовым активам можно также отнести денежные средства организации в национальной (и не только) валюте, дебиторская задолженность и вложения.

Классификация фондов по балансовому признаку делит их на оборотные и внеоборотные. Различие состоит в сроках оборачиваемости. Если фонды имеют срок использования 12 месяцев – их относят к оборотным, если они многократно участвуют в производстве – это внеоборотные фонды.

В рамках представленного исследования необходимо рассмотреть сущность и анализ именно оборотных средств. От того, в каком состоянии находятся основные средства зависит эффективность деятельности предприятия, то есть производство продукции или оказание услуг.

Оборотные средства предприятия – это часть имущества, которая однократно участвует в процессе производства, сразу же переносит стоимость на себестоимость производимой продукции, требует восстановление после каждого производственного цикла, характеризуется краткосрочным сроком использования до 12 месяцев [21, c. 106].

Оборотные средства также называют мобильными средствами или оборотным капиталом. Оборотные средства являются ресурсами, которые участвуют при производстве продукции. Данные ресурсы могут быть выражены в стоимостном или натуральном значении. Оборотные средства должны постоянно обновляться.

Оборотные средства могут быть представлены в материально-вещественной форме и делятся на определенные элементы. Так к производственным фондам относятся:

- производственные запасы;

- незавершенное производство и полуфабрикаты;

- будущие затраты.

В производстве запасы применяются как предметы труда. Каждый производственный цикл они участвуют в производстве и полностью используются. В этом заключается особенность производственных запасов – переносить свою стоимость на себестоимость производства. Учет производственных запасов на предприятии должен осуществляться в соответствии с Положением по бухгалтерскому учету.

В составе материально-производственных запасов можно выделить готовую продукцию. Данный актив образуется в результате производственной деятельности предприятия. При этом ее качественные особенности соответствуют требованиям договора или условиям прочих документов.

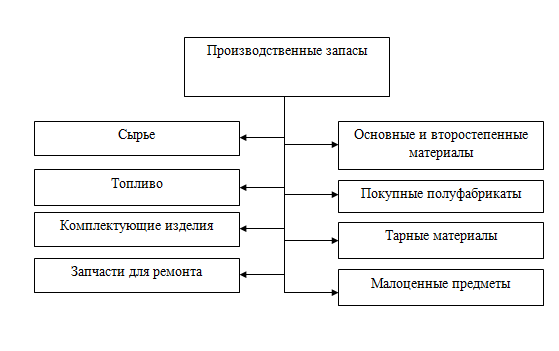

Основными элементами, которые участвуют в производственном процессе, являются производственные запасы. Состав производственных запасов представим на рисунке 1.

Рисунок 1 - Состав производственных запасов

Товары являются составной частью ресурсов производства, купленных или полученных от сторонних физических или юридических субъектов. Они (товары), как и готовая продукция компании, в результате будут проданы.

По определению, незавершенное производство - это продукция, товары или изделия, которые не прошли всех нужных этапов обработки, которые предусмотрены для них технологией [13, c. 145]. Следовательно, к нему могут относиться следующие виды продукции:

- сырье и полуфабрикаты, переработка которых была уже начата с целью превращения их в готовую продукцию;

- неукомплектованные изделия;

- товары, которые не прошли техническую приемку или необходимые испытания;

- законченные работы (услуги), которые еще не были приняты заказчиком.

По-другому говоря, незавершенное производство в бухгалтерском учете - это стоимость нацеленных в производство расходов (материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы) и иных затрат по продукции, производство которой уже началось, однако на отчетную дату еще не было завершено.

Расходы будущих периодов – это невещественные элементы определенных оборотных фондов, в них входят: затраты на подготовку, освоение новой продукции за квартал, год. Но сами они относятся на продукцию будущего периода.

Фонды обращения состоят из:

- готовой продукции на складах;

- отгруженной продукции;

- денежных средств;

- средств в расчетах с потребителями продукции.

Структура оборотных фондов представляет собой соотношение между различными частями оборотных средств. Для нормальной работы предприятия необходимо соотношение оборотных фондов и фондов обращения – 4:1. В структуре производственных запасов по промышленности основное место занимают именно сырье и основные материалы, около 3% доли запчасти и тары. Производственные запасы имеют наиболее высокий удельный вес непосредственно в топливно- и материалоемких отраслях [20, c. 103].

Состав и структура оборотных фондов предприятия будет зависеть от отрасли, в которой оно функционирует, от характера деятельности. Также нужно учитывать производственную деятельность предприятия, особенности сбыта и снабжения, расчеты с покупателями и поставщиками.

Проведение анализа оборотных фондов является важной частью анализа бухгалтерской отчетности предприятия. Подобный анализ позволят сделать выводы об имущественном и финансовом положении организации. При проведении данного анализа необходимо учитывать то, что могут возникать различного рода проблемы. Подобного рода проблемы влияют на конечный результат и могут искажать выводы.

Таким образом, после изучения данного вопроса можно сделать заключение: оборотные фонды делятся на оборотные фонды (производственные запасы, незавершенное производство, расходы будущих периодов) и фонды обращения (готовая продукция на складах, продукция отгруженная, дебиторская задолженность, денежные средства).

1.2 Основные этапы анализа оборотных фондов

Оборотным средствам отводится решающая роль в функционировании эффективной деятельности предприятий, в обеспечении его финансовой устойчивости и платежеспособности, увеличения показателей прибыли и рентабельности. От эффективной мобильности оборотных фондов во многом зависит эффективность экономической деятельности предприятий. Задачи, связанные с оборачиваемостью оборотных фондов, повышения уровня их оборачиваемости и мобильности, сложны и многообразны и требуют глубокого исследования в этой области [9, c. 45].

Анализ оборотных средств, включает в себя ряд следующих этапов:

– нахождение потребности предприятий в оборотных средствах;

– выявление источников финансирования оборотных фондов;

– анализ степени влияния оборотных фондов на состояние ликвидности; – расчет оборачиваемости оборотных средств для нахождения предела эффективности их использования;

– анализ выручки и прибыли, полученных от использования оборотных средств.

В общепринятых методиках анализа, как правило, предполагается реализация вышеперечисленных этапов с помощью использования в качестве учетно-аналитических показателей лишь данные бухгалтерской финансовой отчетности предприятий. Формирование бухгалтерской финансовой отчетности происходит по правилам, установленным государственными нормативно-правовыми актами, и в ней не учитывается в полной мере информационные потребности менеджмента предприятий.

В этой связи, необходимо использовать для анализа оборотных фондов полученные данные управленческого учета, бюджеты и отчеты об их исполнении, в которых рассматриваются те же аспекты финансово-хозяйственной деятельности, что и в бухгалтерской финансовой отчетности, но следует учесть, что информационное наполнение бюджетов имеет отличие от информационного наполнения бухгалтерской финансовой отчетности.

Данные управленческого учета бюджетов и отчетов содержат не только финансовые, но и нефинансовые показатели и дают возможность оценки фондов предприятий не по наименьшему из двух показателей – себестоимости и рыночной цене, – а по каждому из них.

Данный факт позволит получить не только более подробную информацию для последующего анализа оборотных фондов, но и выработать новые, более совершенные способы при расчете необходимых показателей. В процессе формирования оборотных средств на предприятии необходимо уделить внимание ликвидности применяемой структуры фондов.