Файл: Аптечные сети и перспективы их работы на фармацевтическом рынке.docx

Добавлен: 17.03.2024

Просмотров: 72

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Анализ структуры аптечных сетей России по географическому охвату по данным MAGAZAN.ru показал, что по состоянию на январь 2016 года 79,6% фармацевтического рынка составляют локальные аптечные сети и одиночные (самостоятельные) аптеки, 8.9% - межрегиональные аптечные сети, 8.4% - региональные аптечные сети и только 3,9% - национальные аптечные сети.

Рис. 1. Анализ структуры аптечных сетей России по географическому охвату.

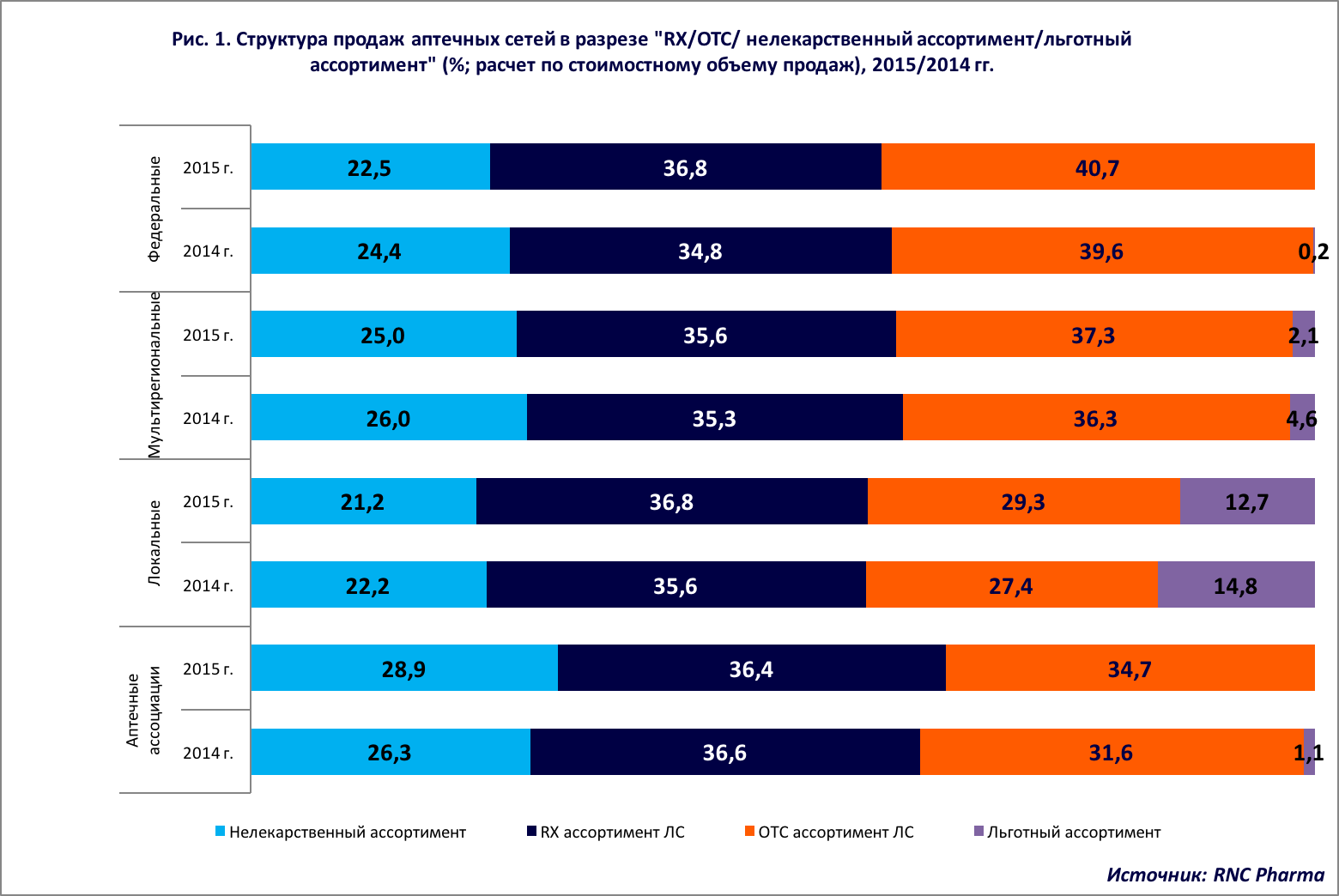

На рисунке 2 представлен анализ структуры продаж аптечных сетей в разрезе «RX/ОТС/ нелекарственный ассортимент/льготный ассортимент (%; расчет по стоимостному объему продаж), 2015/2014гг., который показывает, что локальные аптеки осуществляют продажи в основном безрецептурные (ОТС) и льготные лекарственные средства (29,3%/12,7% соответственно).

На долю рецептурных (RX) препаратов в структуре аптечных продаж приходится немногим более 21%.

Рис.2. Структура продаж аптечных сетей в разрезе «RX/ОТС/ нелекарственный ассортимент/льготный ассортимент (%; расчет по стоимостному объему продаж), 2015/2014гг.

2.2. Сравнительная характеристика крупнейших аптечных сетей России и Краснодарского края по итогам 2015 года

Прошедший 2015 год был наполнен сделками, которые существенно изменили расстановку на аптечном рынке. На протяжении всего года наблюдась «борьба» за лидерство между двумя игроками ритейла – аптечной сетью «Ригла» и «Аптечная сеть 36,6».

Экономический кризис внёс свое влияние на итоги года и динамику развития аптечной розницы, увеличив конкуренцию между игроками и добавив коррективы в отношения аптек с производителями и дистрибьюторами.

Крупные аптечные сети за счет объёма добиваются снижения закупочных цен, больших маркетинговых бюджетов, вынуждая одиночные аптеки и некрупные сети объединяться в аптечные альянсы и ассоциации.

Лидером аптечного рынка по итогам 2015 года стала компания «Аптечная сеть 36,6». В декабре 2015 года произошло слияние сети с еще одним крупным игроком – аптечной сетью А5, которая по итогам 1-3 квартала занимала 4 строчку рейтинга.

Данная сделка позволила «Аптечной сети 36,6» стать лидером как по обороту, так и по количеству точек, объединенных в единую сеть.

По итогам года «Аптечная сеть 36,6» консолидирует в своем составе более 1910 точек.

Второе место рейтинга за 4 квартал занимает аптечная сеть «Ригла». За год компания увеличилась на 280 точек, при этом необходимо отметить, что основное увеличение количества точек продаж связано с открытием аптек, а не с покупкой других аптечных сетей.

Как показали итоги работы аптечных сетей на фармацевтическом рынке России по фактическому объему продаж аптечная сеть «Ригла» заняла первое место.

Отрыв от компании «Аптечная сеть 36,6» минимален и связан с более успешной продажей в сети парафармацевтических групп товаров.

2.3. Национальные аптечные сети, работающие на фармацевтическом рынке Краснодарского края

2.3.1. «Аптечная сеть 36,6» - национальная аптечная сеть

Создана в 1991г. и на сегодняшний день является национальным лидером в области розничной торговли товарами для красоты и здоровья, входит в список системообразующих предприятий.

«Аптечная сеть 36,6» контролирует контрольный пакет акций (51,8%) фармацевтической компании «Верофарм», входящую в пятерку крупнейших российских производителей фармацевтических препаратов. «Верофарм» владеет тремя фармацевтическими заводами в Белгороде, Воронеже и Покрове.

«Аптеки 36,6» является соучредителем и членом некоммерческой профессиональной организации «Российская Ассоциация Аптечных Сетей» (РААС).

Общее количество аптек на конец 2015 года составило 917.

Ассортимент «Аптеки 36,6» включает в себя следующие категории продукции:

- лекарственные препараты рецептурного и безрецептурного отпуска;

- товары для здоровья;

- лечебная косметика

- мама и малыш;

- планирование семьи;

- забота о зрении;

- сопутствующие товары;

- эксклюзивные марки.

В числе дополнительных услуг, сеть предлагает:

- оплату мобильной связи;

- банкоматы «Ситибанка»;

- банкоматы «Внешторгбанка».

2.3.2. «Ригла» - национальная аптечная сеть

Начальный этап создания сети аптек «Ригла» был связан с одним из крупнейших российских дистрибьюторов фармакологических препаратов «ЦВ Протек».

Первые аптеки, открытые этой компанией в 2001 году, стали для нее опытным направлением по отработке передовых маркетинговых технологий. После успешной разработки маркетинговой политики руководством компании было принято решение о выделении аптек в самостоятельную сеть.

Аптечная сеть «Ригла» – это 1387 аптек в 26 регионах России, т.е. за 15 лет пребывания на фармацевтическом рынке количество аптек в сети «Ригла» увеличилось с 1 до 1387.

Ассортимент «Ригла» включает в себя следующие категории продукции:

- лекарственные препараты;

- изделия медицинского назначения.

2.3.3. Аптечная сеть «Имплозия» - третье место в ТОП-листе национальных аптечных сетей по итогам 2015 года. Однако, по состоянию на сегодняшний день, говорить о перспективах развития этой самой закрытой аптечной сети, позиционирующей себя не как аптечную сеть, а как дисконтную систему, совершенно преждевременно. На данный момент эти перспективы чрезвычайно туманны из-за изменений в составе совета директоров.

2.4. Аптечные сети на фармацевтическом рынке г.Краснодара

На фармацевтическом рынке г.Краснодара работают 23 аптечных сети:

Апрель

Аптека 36,6

Аптеки Кубани

Аптечный Мир

ГИД

Доктор Столетов

Имплозия

Квант-Фарма

Кварта

Леко

Лора Плюс

Лоран

Мелодия здоровья

Моя аптека

Радуга

Ремедиа

Ригла

Росфарма

Санфарма

Социальная аптека

Трик-Фарма

Фарма-плюс

Фармаzet

2.5. Анализ статистических данных по аптечным сетям на фармацевтическом рынке России

Бурное развитие розничной аптечной сети в Российской Федерации идет с 1998 года. Активное развитие аптечных сетей вызвано жесткой конкуренцией на фармацевтическом рынке России и нестабильностью экономического положения отдельных аптек. Аптечные сети образовались практически во всех крупных городах. Больше всего их в Москве. Кроме того, по данным центра маркетинговой информации «Фармэксперт», самыми представительными по числу аптечных сетей и их обороту оказались Санкт-Петербург, Самара и Екатеринбург.

По официальным данным Министерства здравоохранения и социального развития России, к началу 2004 года более 40% аптечных учреждений входило в аптечные сети, которые были организованы государственными, муниципальными, акционерными обществами и индивидуальными предпринимателями. Наибольшее же количество аптечных сетей образовано акционерами – 58,5%, в одну аптечную сеть входило от 4 до 9 аптек. За 1 полугодие 2006 года пятерку лидеров по общему объему продаж заняли аптечные сети «Аптека 36,6», «Ригла», «Фармакор», «Имплозия», «03»

В настоящее время практически все хозрасчетные аптеки входят в состав государственной или частной аптечной сети.

2.5.1. Сравнительный анализ ТОП-списков аптечных сетей на фармацевтическом рынке России и Краснодарского края за последние три года.

Самым крупным игроком по обороту средств среди аптечных сетей по итогам 9-ти месяцев 2015 года по-прежнему остается сеть «Ригла».

Аптечная сеть (1387 аптек) занимает 3,5% рынка с выручкой 24,3 млрд. руб.

Второе место с долей 3,3% и выручкой 22,9 млрд. руб. у «Аптечной сети 36,6» с учетом всех аптек компании (917 аптек).

На третьем месте аптеки «Имплозия» (1 385 аптек) с выручкой 18,8 млрд. руб.

Аптечные сети продолжают начатую несколько лет назад политику слияний и поглощений, открывают новые точки продаж.

За девять месяцев 2015 года компанией «Ригла» открыто 239 аптек, 54 аптек закрыли.

«Аптечная сеть 36,6» стала первой, открывшей в Москве аптеку общей площадью 1 тыс. кв. метров. Гипермаркет «36,6» ориентирован на профессиональные консультации по различным категориям товаров. Любопытно, что кроме традиционного ассортимента имеются услуги фотостудии, бритья, а также консультации в области спортивного питания. До конца года планируется открытие еще двух аптечных гипермаркетов. В течение двух следующих лет – до тридцати аптечных учреждений расширенного формата.

Пристальное внимание сетей сейчас направленно в регионы. Осенью этого года объявили о сделке фармацевтическая группа «Роста» и нижегородский дискаунтер «Ладушка». О возможном сотрудничестве этих двух игроков стало известно еще в конце 2014 года, когда предполагалось, что формой взаимодействия будет заключенный маркетинговый альянс. Объединенная сеть «Радуга» и «Ладушка» сможет поспорить за место в ТОП-3.

Или другой пример — «Мелодия здоровья» решила купить самарскую аптечную сеть «Близнецы», состоящую из тридцати аптек, работающих в формате дискаунтера.

На рисунке 3 представлен список ТОП-15 аптечных сетей по доле на розничном-коммерческом рынке лекарственных препаратов России по итогам 1-3 кв. 2015 г. Как видно из списка товарооборот напрямую не зависит от количества аптек в сети, т.к. аптечная сеть 36,6, имея всего 917 точек продаж, находится на втором месте в списке, в отличие от аптечной сети «Имплозия» у которой 1385 точек продаж, но всего лишь третье место в списоке ТОП-15 аптечных сетей России.

Рис. 3. ТОП-15 аптечных сетей по доле на розничном-коммерческом рынке лекарственных препаратов России по итогам 1-3 кв. 2015 г.

2.6. Сравнительный анализ особенностей деятельности аптечных сетей и отдельных аптек.

2.6.1. Конкурентные преимущества

Таблица 3. Конкурентные преимущества и возможные риски в деятельности аптечных сетей.

| Конкурентные преимущества | Возможные риски |

| Единая экономическая политика Получение дополнительных скидок от поставщиков Широкий ассортимент товаров высокого качества Устойчивый сбыт Выгодное расположение торговых точек Наличие собственного хорошо узнаваемого бренда дает возможность реализации стратегии "снятия сливок", цены более высокие, чем в обычных аптеках Профессионализм обслуживающего персонала Снижение издержек на рекламу и раскрутку Большой охват территории Единый контроль качества | Расширение ассортимента ведет к затовариванию аптек и, следовательно, к снижению оборачиваемости товара При ограниченном ассортименте происходят потери оборота, возни кают отказы покупателям Потеря сетевых преимуществ при ориентации аптеки на специфику локального спроса Низкая мобильность, одиночные аптеки могут быстрее реагировать на различные изменения Рост цен на аренду торговых площадей Конкуренция со стороны прочих крупных российских сетей за региональные рынки; потенциальный выход на российский рынок иностранных аптечных сетей Замедление темпов экономического роста и снижение потребительского спроса |

2.7. Анализ потребительских предпочтений на фармацевтическом рынке

2.7.1. Результаты анкетирования фармацевтов и посетителей аптеки

Безусловно, узнаваемость бренда играет свою роль при выборе той или иной аптеки, однако для большинства потребителей наиболее значимыми параметрами аптек являются:

- удобное месторасположение;

- качество товара;

- уровень цен;

- ассортимент;

- удобный график работы;

- наличие товара;

- квалификация фармацевтического персонала.

2.8. Определение и характеристика перспектив развития аптечных сетей