ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 587

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Вопросы для самопроверки и самоконтроля

Вопросы для самопроверки и самоконтроля

Вопросы для самопроверки и самоконтроля

Вопросы для самопроверки и самоконтроля

Вопросы для самопроверки и самоконтроля

Прибыль: П = 1044203 -766333 = 277870

Вопросы для самопроверки и самоконтроля

Вопросы для самопроверки и самоконтроля

В = N · Ц, (6.38)

где В — выручка от реализации произведенного товара в единицу времени.

В процессе производства предприятие несет определенные затраты, перечень которых приведен выше. Это овеществленные затраты, или затраты прошлого труда. Разница между выручкой и затратами прошлого труда и будет составлять искомую вновь созданную стоимость. При этом, очевидно, имеется вполне определенная производственная программа, при которой указанная разница окажется равной нулю. Определим эту производственную программу, но прежде запишем функцию затрат прошлого труда:

Зпт = N · Мn + Мпос, (6.39)

где Зпт — затраты прошлого труда для производства продукции;

Мn — переменные (пропорциональные) затраты прошлого труда на единицу производимой продукции;

Мпос — постоянные затраты прошлого труда в единицу времени.

Приравняем между собой правые части выражений 6.38 и 6.39.

N · Ц = N · Мn + Мпос

Данное равенство имеет место при обеспечении производственной программы самоокупаемости производства, но исчисленное не по прибыли, а по вновь созданной стоимости. Поэтому обозначим искомую производственную программу черезNвс и введем это обозначение в рассматриваемое равенство вместо программы N. Тогда получим

Nвс · Ц = Nвс·Мn + Мпос .

Теперь, преобразовав записанное уравнение и разрешив его относительно искомой производственной программы, будем иметь:

(6.40)

(6.40)Если сравнить полученную формулу для определения производственной программы самоокупаемости по критерию вновь созданной стоимости с формулой 6.36, которая позволяет решить ту же задачу, но по критерию прибыли предприятия, то можно обнаружить следующее.

Во-первых, по своей конструкции и структуре обе формулы абсолютно одинаковы. Во-вторых, производственная программа самоокупаемости по критерию вновь созданной стоимости Nвс всегда будет меньше аналогичной программы по критерию прибыли предприятия Nc. Это объясняется тем, что числитель у первого критерия меньше, чем у второго, ибо постоянные затраты прошлого труда, естественно, представляют только какую-то часть полных постоянных затрат. Кроме того, знаменатель у первого критерия больше знаменателя второго критерия по той же причине. Разумеется, эти рассуждения будут справедливы, если цена товара по обоим критериям остается одинаковой. А другого и быть не должно, ибо тогда сравнение окажется невозможным.

На графике (рис. 6.5) видно, что программа самоокупаемости Nс, построенная на основе полных постоянных и переменных затрат (изображенных штриховыми линиями), значительно больше программы Nвс, которая определяется по постоянным и переменным затратам прошлого труда. Причем смещение последней программы в сторону начала координат значительное.

Рис. 6.5. Изменение производственной программы самоокупаемости по критерию вновь созданной собственности

Следовательно, и надежность бизнеса в случае, когда предприятие работает по критерию вновь созданной стоимости, будет значительно выше, чем надежность аналогичного бизнеса, оцениваемого по критерию прибыли предприятия.

Можно строго математически это доказать. Для этого возьмем отношение производственных программ самоокупаемости по двум рассматриваемым критериям и проанализируем полученный результат.

где К3 — коэффициент, учитывающий структуру постоянных затрат производства:

К3 = Спос : Мпос > 1;

Кд — коэффициент, учитывающий структуру маржинального дохода:

Кд = (Ц Мп) : (Ц Сп) > 1

Судя по полученным результатам, оба коэффициента всегда больше единицы, а их произведение больше каждого из сомножителей. Следовательно, коль скоро производственная программа Nвс < Nс, надежность бизнеса, построенного по критерию вновь созданной стоимости, всегда выше, а риск убыточности производства всегда меньше, чем аналогичные характеристики у бизнеса, который функционирует по критерию прибыли предприятия.

Именно поэтому в переходный период, начиная с января 1992 г., агробизнес в России не прекратил своего существования, обеспечив свою живучесть в весьма тяжелых условиях производства за счет очень низкой производственной программы самоокупаемости. Это дало агробизнесу возможность обеспечить высокую надежность и малый риск своего функционирования, хотя ни о какой прибыли в нем речи не может быть. Была лишь небольшая оплата труда работников сельскохозяйственной сферы. Она и сохранила производство, рабочие места, обеспечила хоть и небольшой, но все же устойчивый доход людям, позволив им выжить в трудные времена и продолжить свое, нужное обществу, дело. В то же время многие промышленные предприятия почти полностью прекратили свое производство, задолжав своим рабочим огромные суммы начисленной заработной платы.

Анализ позволяет сделать вывод о том, что не только новое предпринимательское дело, но и действующие предприятия надо смело и энергично переводить на работу по критерию вновь созданной стоимости. Это обеспечит им более высокую надежность и меньший риск производства, повысит ценовую конкурентоспособность в той рыночной нише, в которой они действуют.

Для этого необходимо существенно изменить систему оплаты труда работников предприятия, построив ее на основе полученных конечных результатов производства, под которыми следует понимать вновь созданную стоимость, из которой уплачены платежи в федеральный и местный бюджеты в виде налогов.

При такой системе оплаты труда работники предприятия за один и тот же труд будут получать по-разному, в зависимости от положения, какое предприятие будет занимать в рынке. Если предприятие успешно производит нужный обществу товар, реализует его по высоким ценам, то оплата труда работников предприятия будет высокой. Если предприятие будет испытывать трудности со сбытом своей продукции, она будет залеживаться на складе и продаваться по низким ценам, то оплата труда членов производственного коллектива окажется очень низкой. Работники предприятия должны предпринимать соответствующие меры, чтобы вывести свое производство на уровень высокой рентабельности и конкурентоспособности.

6.5. Оценка окупаемости капитальных затрат

при создании бизнеса

При создании нового дела, как правило, требуется значительный первоначальный капитал. Он используется как капитальные вложения, направляемые на формирование следующих элементов производства:

• покупка земельного участка (в случае, если законодательством предусмотрена возможность продажи земли);

• оплата стоимости незавершенных объектов на земельном участке;

• оплата стоимости завершенных объектов на участке;

• строительно-монтажные работы по созданию необходимых производственных площадей;

• покупка технологического, силового и транспортного оборудования;

• создание или пополнение необходимых для производства оборотных средств;

• проведение проектно-изыскательских и проектных работ;

• наладка оборудования и освоение проектной мощности предприятия;

• приобретение лицензий, оплата научно-технической документации и ноу-хау.

Разумеется, при создании нового дела не все из перечисленных направлений капитальных вложений имеют место. Все зависит от характера будущего производства, от его масштабов, степени завершенности, специализации производства и т.п.

Но есть и такие элементы, которые всегда присутствуют в производстве и требуют для своего формирования обязательных капитальных вложений. Речь идет о затратах на обеспечение производственных площадей, приобретение оборудования и формирование оборотных средств. Как правило, на эти цели расходуется до 90―95% всех необходимых вложений.

Чтобы оценить эффективность капитальных вложений, направляемых на создание нового предпринимательского дела, определить, выгодно ли вкладывать средства в данный бизнес или экономичнее направить их на реализацию альтернативного проекта, необходим оценочный инструмент, в основе которого лежит такой важный показатель, как срок окупаемости капитальных вложений, который зависит от:

• величины балансовой прибыли или вновь созданная стоимость;

• величины капитальных вложений;

• совокупного налога в процентах от балансовой прибыли или вновь созданной стоимости.

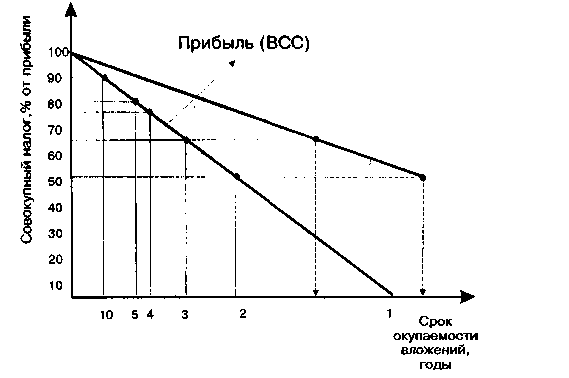

На графике (рис. 6.6) величина совокупного налога откладывается в процентах по оси ординат, а срок окупаемости вложений — по оси абсцисс. При этом для сравнения результатов по двум разным проектам проведены два луча. Каждый из них характеризует определенную балансовую прибыль (ВСС). Луч, у которого прибыль меньшая и составляет величину П, обозначен цифрой 1, второй луч имеет прибыль в 2,5 раза большую и обозначен цифрой 2.

Рис. 6.6. Показатели срока окупаемости капитальных вложений

Остановимся пока на первом луче. Его балансовая прибыль (или ВСС) — П, и при совокупном налоге, равном нулю, срок окупаемости вложений составит один год (так как вложения в новое дело точно соответствуют П). Из графика четко можно проследить, что чем больше совокупный налог, тем больше оказывается и срок окупаемости вложений. Так, при совокупном налоге в 50% срок окупаемости составит уже два года, при совокупном налоге в 80% — 5 лет и т.д. Лучший проект — это тот, у которого срок окупаемости вложений наименьший. Поэтому увеличение налогового бремени сокращает чистую прибыль (ВСС), оставляет предприятию меньше средств на развитие и тем самым суживает возможность расширения предпринимательства.

Теперь обратимся ко второму лучу. Он означает большую прибыль предпринимательского дела или большую вновь ее данную стоимость. Как видно из рисунка, при одном и том уровне налогообложения срок окупаемости той же величий капитальных вложений будет существенно меньше.

Следовательно, чем больше при внедрении нового дела окажется у предприятия балансовая прибыль (ВСС) и чем меньше будет у него совокупный налог, тем быстрее окупятся его вложения и эффективнее окажется реализуемый проект.

Смоделируем математически наши рассуждения, для чего примем следующие обозначения:

К — капитальные вложения в проект нового дела;

П — балансовая прибыль (ВСС) предприятия за год его деятельности после освоения производственной мощности нового дела;

н — величина совокупного налога от балансовой прибыли (ВСС) предприятия в долях от единицы (количество процентов налогообложения, деленное на 100);

Т — срок окупаемости капитальных вложений в новое дело, годы.

Теперь определим искомый срок окупаемости вложений формуле

Однако это не окончательная величина срока окупаемости вложений, надо еще учесть период разработки, реализации проекта и освоения производственной мощности. С учетом такой поправки формула примет вид:

где ∆Т — период от начала реализации проекта нового дела до освоения его производственной мощности, годы.

Например, если капитальные вложения составляют К = 100, балансовая прибыль П = 77, совокупный налог н = 0,35, период освоения проекта ∆Т = 0,5 года, то срок окупаемости нового предпринимательского дела составит:

Полученный результат, хоть и очень важен, но ничего не говорит о том, насколько эффективен проект нового дела. Чтобы судить об эффективности проекта, надо срок его окупаемости сравнить с нормативом, т.е. выдержать следующее условие:

(1 : Т) > Ен,

где Ен — норматив эффективности капитальных вложений, который каждая фирма устанавливает для себя самостоятельно (в качестве ориентира величину норматива можно принимать на уровне годовой учетной ставки процента по депозитам высоконадежного банка, и в этом смысле данный норматив будет означать эффективность вложений в альтернативный вариант использования средств путем помещения их в банк под определенный процент).