ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.04.2024

Просмотров: 124

Скачиваний: 2

СОДЕРЖАНИЕ

Налогоплательщики. Порядок освобождения от исполнения обязанностей налогоплательщика по НДС.

Объект налогообложения и налоговая база по НДС.

Порядок отнесения суммы НДС на затраты по производству и реализации товаров (работ, услуг).

У плата НДС при экспортно-импортных операций.

Налогоплательщики. Объект налогообложения. Налоговая база.

Классификация доходов и расходов для целей налогообложения прибыли.

Отдельные виды расходов, учитываемые для целей налогообложения с учетом ограничений.

Порядок признания доходов и расходов для целей налогообложения.

Оценка незавершенного производства для целей налогообложения.

У чет основных средств для целей налогообложения прибыли.

Особенности исчисления налога в отношении отдельных видов доходов.

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ (ст. 18 НК РФ)

Упрощенная система налогообложения (Гл. 26.2. НК).

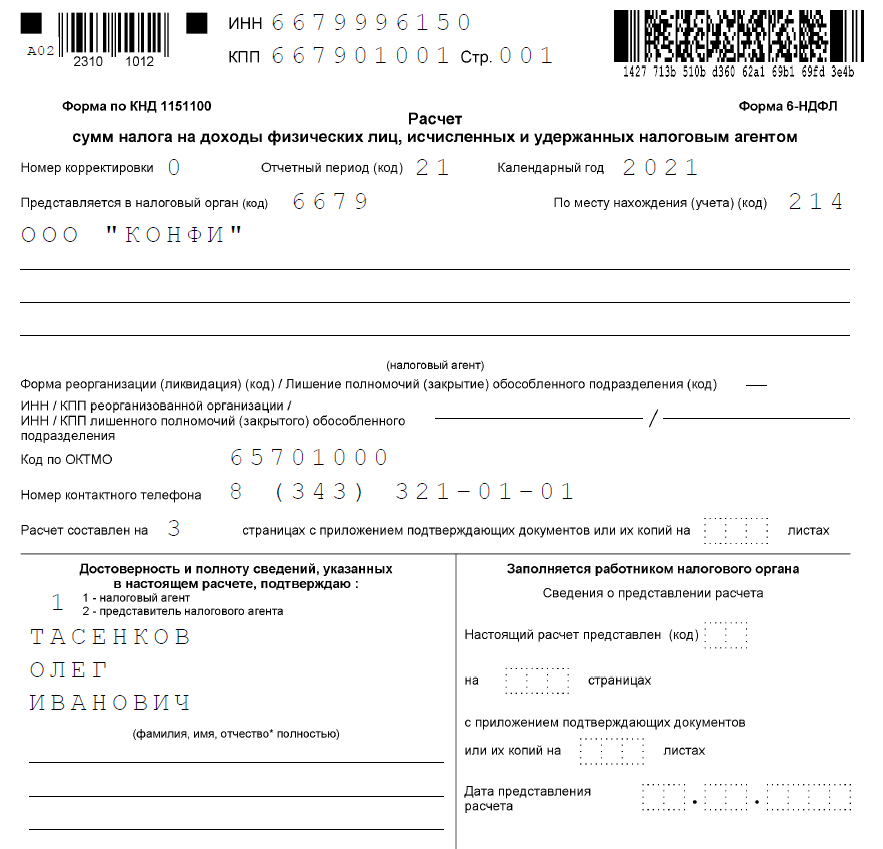

Заполните отчет 6-НДФЛ за 1 квартал 2022 год по компании ООО «Фантик», опираясь на исходные данные и образец по ООО «Конфи» (ниже).

1.Раздел

2. Раздел

2. Раздел

4. Работник по основному месту работы получил в январе и феврале следующие виды доходов, представленные в таблице. У работника трое детей школьного возраста. Он не состоит в зарегистрированном браке. Принимал участие в боевых действиях в Афганистане. Необходимые документы в бухгалтерию предприятия представлены. Срок выдачи зарплаты — 10 числа каждого месяца. Зарплата выдается из кассы организации. Определить величину налога на доходы работника за январь и февраль, указать порядок уплаты налога в бюджет. Указать порядок применения налоговых вычетов.

| Доходы работника | Январь | Февраль |

| Заработная плата за отработанное время, руб. | 4 670 | 6 850 |

| Премия по результатам работы, руб. | - | 5 300 |

| Премия к празднику, руб. | 1 200 | 1 000 |

| Материальная помощь по заявлению работника, руб. | - | 2 500 |

| Материальная помощь в связи с чрезвычайной ситуацией, руб. | 5 000 | - |

| Уральский коэффициент, руб. | Определить | Определить |

5. Физическое лицо (работающее) в 2018 г. приватизирует однокомнатную квартиру, а в 2020 г. продает ее за 1 800 000 руб. и в 2021 г. приобретает трехкомнатную квартиру за 3 500 000,0 руб., определите сумму НДФЛ, подлежащую перечислению в бюджет, какие еще налоговые последствия возникают у налогоплательщика при этой сделке.

6. Работник по основному месту работы получил в январе и феврале следующие доходы, представленные в таблице.

| Доходы работника | Январь | Февраль |

| Заработная плата, руб. | 7 900 | 8 700 |

| Премия по результатам работы, руб. | 2 400 | 2 650 |

| Премия к празднику, руб. | 800 | 1 600 |

| Материальная помощь по заявлению работника, руб. | - | 2 500 |

| Материальная помощь в связи с чрезвычайной ситуацией, руб. | 5 000 | - |

| Уральский коэффициент, руб. | Определить | Определить |

Работник имеет на иждивении мать — инвалид 1 группы, а также двух детей: дочь — 25 лет, являющуюся студенткой дневного отделения, и сына — ученика 9 класса средней школы. Необходимые документы в бухгалтерию предприятия представлены.

Определить величину налога на доходы работника за январь и февраль, указать порядок уплаты налога в бюджет. Указать порядок применения налоговых вычетов.

Налог на имущество организаций (Гл.30 НК).

Налог на имущество организаций устанавливается Налоговым кодексом и законами субъектов Российской Федерации и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку, порядок и сроки уплаты налога.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст.374 НК РФ.

Объектами налогообложения признаются:

недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае.

Не признаются объектами налогообложения (п.4 ст.374 НК РФ), в том числе:

1) земельные участки и иные объекты природопользования

2) имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации;

3) объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации

4) ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

5) ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, в отношении имущества, входящего в состав Единой системы газоснабжения в соответствии с Федеральным законом от 31 марта 1999 года N 69-ФЗ "О газоснабжении в Российской Федерации" (далее в настоящей главе - имущество, входящее в состав Единой системы газоснабжения), а также в отношении имущества, облагаемого по разным налоговым ставкам.

С

редняя стоимость имущества - признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

редняя стоимость имущества - признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.

С 1 января 2014 г. для некоторых видов недвижимого имущества, являющихся объектами налогообложения, установлен специальный порядок определения налоговой базы на основе их кадастровой стоимости (ст. 378.2 НК РФ, п. 5 ст. 2, ч. 2 ст. 5 Федерального закона от 02.11.2013 N 307-ФЗ).

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Вид фактического использования объектов недвижимости для названных целей будет определяться уполномоченными исполнительными органами субъектов РФ, где находятся эти объекты (п. 9 ст. 378.2 НК РФ).

Перечень конкретных объектов недвижимого имущества, в отношении которых налоговая база будет определяться исходя из их кадастровой стоимости, должен быть определен исполнительным органом субъекта РФ не позднее 1-го числа очередного налогового периода (пп. 1 п. 7 ст. 378.2 НК РФ).

Собственники таких объектов недвижимости, признаваемых объектом налогообложения, или помещений в нем, налоговую базу определяют в особом порядке на основе кадастровой стоимости (пп. 1 п. 7, пп. 3 п. 12 ст. 378.2 НК РФ, определяемой органами Росреестра.

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента.

Перечень организаций, освобожденных от обложения налогом на имущество, определен в статье 381 НК РФ.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, налоговую декларацию по налогу.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

За налоговый период 2022 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций (в том числе в случае реорганизации или ликвидации) представляются по форме и форма, утвержденным приказом ФНС России от 24.08.2022 № ЕД-7-21/766@.