Файл: Бухгалтерский учет и аудит основных средств в организации.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.04.2024

Просмотров: 115

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты учета и аудита основных средств

1.1. Сущность, классификация, учет и оценка основных средств

1.2. Бухгалтерский учет и документальное оформление движения основных средств

1.3. Методика проведения аудита основных средств

1.4. Нормативно-правовое регулирование бухгалтерского учета и аудита основных средств в РФ

Глава 2. Бухгалтерский учет и анализ движения основных средств в ООО «Континент»

2.1. Общая организационно-экономическая характеристика организации

2.2. Бухгалтерский учет движения основных средств в организации

2.3. Анализ движения основных средств в организации и проведение инвентаризации

Глава 3. Совершенствование учета и аудита основных средств ООО «Континент»

3.2. Рекомендации по совершенствованию учета основных средств

3.3. Оценка экономической эффективности предложенных мероприятий

1) предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях;

2) предполагаются к использованию в течение более чем одного отчетного периода.

Объект основных средств должен признаваться в качестве актива, когда:

1. С большой вероятностью можно утверждать, что компания получит связанные с активом будущие экономические выгоды;

2. Себестоимость актива для компании может быть надежно оценена.

При определении того, что составляется отдельный объект основных средств, критерии признания должны применяться с учетом конкретных обстоятельств и специфику финансово-хозяйственной деятельности компании.

МСФО (IAS) 16 «Основные средства» определяет амортизацию – как систематическое уменьшение амортизируемой стоимости актива на протяжении срока его полезной службы.

Таким образом, МСФО 16 в отличие от ПБУ 06/01 определяет основные средства как материальные активы, которые компания использует для производства товаров и услуг более одного периода для получения экономических выгод. МСФО предусматривает сдачу основных средств в аренду, но при этом не определен порядок отражения данных операций в бухгалтерском учете. В ПБУ 6/01 выделяют четыре условия, позволяющих отнести объект к основным средствам: 1) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; 2) использование в течение срока полезного использования свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; 3) не предполагается последующая перепродажа актива; 4) принесение экономической выгоды (дохода) в будущем. ПБУ 6/01 в отличие от МСФО 16 предусматривает отражение активов, относящихся к сельскохозяйственной деятельности. Методологию и порядок учета у представления финансовой отчетности и раскрытия информации о сельскохозяйственной деятельности устанавливает МСФО 41 «Сельское хозяйство», целью которого является установление порядка учета, представления финансовой отчетности и раскрытия информации о сельскохозяйственной деятельности.

Глава 2. Бухгалтерский учет и анализ движения основных средств в ООО «Континент»

2.1. Общая организационно-экономическая характеристика организации

Полное наименование исследуемой организации – общество с ограниченной ответственностью «Континент».

Краткое наименование исследуемой организации – ООО «Континент».

Основным видом деятельности предприятия является неспециализированная торговля незамороженными пищевыми продуктами, напитками и табачными изделиями, что соответствует коду по ОКВЭД – 46.39.2. Неспециализированная торговля - это торговля многими группами товаров, имеющих равный удельный вес, что не позволяет отнести деятельность к торговле какой-то определенной основной группой.

Супермаркет «Континент» находится по адресу: г. Красноярск, ул. Тотмина, 35 А.

ООО «Континент» осуществляют розничную торговлю в формате классического супермаркета. Работа супермаркетов осуществляется непрерывно, обслуживая свыше 16 тысяч покупателей ежедневно. Общая торговая площадь супермаркета составляет 1500 кв.м. Единовременное количество ассортиментных позиций включает 17 тыс. единиц. Ввод новых позиций и оптимизация осуществляется ассортиментной комиссией, которая собирается еженедельно. Инициаторами подачи предложений по введению или выведению товара являются как поставщики, так и менеджеры компании. На основании заявки ассортиментная комиссия принимает решение о вводе или выводе товара, опираясь на качество продукции, потребительскую ценность, коммерческие условия поставки и другие параметры.

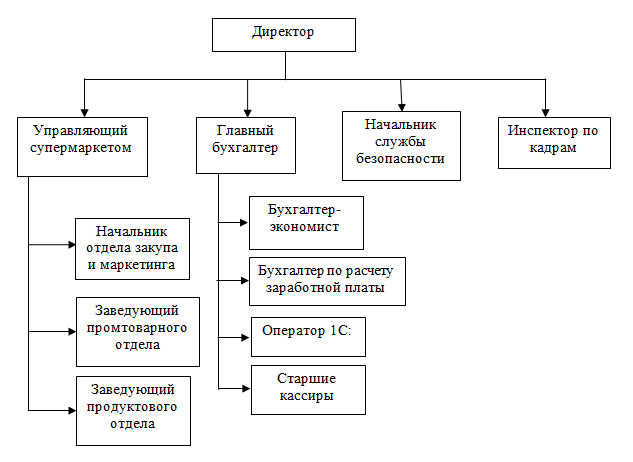

На рисунке 2 представлена организационная структура исследуемого предприятия.

Рисунок 2 – Организационная структура ООО «Континент»

Организационная структура управления предприятием отражает состав и подчиненность линейных и функциональных звеньев управления. В ООО «Континент» структура управления имеет линейно-функциональный вид.

При данном типе организационной структуры предприятия линейному руководителю, который подчиняется непосредственно директору, в разработке конкретных вопросов и подготовке соответствующих решений, программ и планов помогает специальный аппарат управления, состоящий из функциональных подразделений. Такие подразделения проводят свои решения либо через высшего руководителя, либо прямо доводят их до специализированных служб или отдельных исполнителей на нижестоящем уровне. Функциональные подразделения не имеют права самостоятельно отдавать распоряжения производственным подразделениям.

Руководство текущей деятельностью общества осуществляется директором общества (единоличный исполнительный орган), который подотчетен общему собранию учредителей Общества.

При существующей структуре управления Директору непосредственно подчиняются:

-

управляющий супермаркета; -

главный бухгалтер; -

начальник службы безопасности; -

инспектор по кадрам.

Руководители подразделений являются заместителями директора в рамках своего функционала.

У линейно-функциональной структуры управления ООО «Континент» имеются свои достоинства и недостатки.

К достоинствам организационной структуры управления ООО «Континент» относятся:

-

четкое разделение труда (квалифицированные специалисты в каждой области); -

высокая иерархия управления; -

наличие стандартов и правил деятельности; -

осуществление найма на работу в соответствии с квалификационными требованиями.

К основным недостаткам организационной структуры управления ООО «Континент» относятся:

-

отсутствие оперативности в вопросах обслуживания супермаркета, так как все указания функциональные службы получают непосредственно от директора; -

ответственность за финансовые результаты финансово-хозяйственной деятельности предприятия в целом несет исключительно директор; -

руководители специализированных подразделений ориентированы на рутинную текущую работу.

Права и обязанности в управлении предприятием распределены четко, и зафиксированы в должностных инструкциях и других документах, регулирующих данную сферу. Практики уменьшения управленческих издержек на предприятии нет. Жесткая иерархия позволяет организовать эффективное взаимодействие различных структурных подразделений по достижению целей развития предприятия.

Состав управления ООО «Континент» количественно и качественно обеспечен кадрами, уровень образования, квалификация, стаж работы руководящих работников удовлетворяют требованиям работы. Тенденции к замещению руководящих работников с более высоким уровнем образования и квалификацией не требуется.

2.2. Бухгалтерский учет движения основных средств в организации

Анализ финансового состояния предприятия является одним из ключевых моментов его оценки, так как служит основой понимания истинного положения предприятия. Финансовый анализ это процесс исследования и оценки предприятия с целью выработки наиболее обоснованных решений по его дальнейшему развитию и пониманию его текущего состояния.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Результаты финансового анализа непосредственно влияют на выбор методов оценки, прогнозирование доходов и расходов предприятия, на определение ставки дисконта, применяемой в методе дисконтированных денежных потоков, на величину мультипликатора, используемого в сравнительном подходе.

Анализ финансового состояния предприятия включает в себя анализ бухгалтерских балансов и отчетов о финансовых результатах работы оцениваемого предприятия за прошедшие периоды для выявления тенденций в его деятельности и определения основных финансовых показателей.

Анализ финансового состояния предприятия предполагает следующие этапы:

-

анализ имущественного положения; -

анализ финансовых результатов; -

анализ финансового состояния.

Анализ начинается с обзора основных показателей деятельности предприятия. В ходе этого обзора необходимо рассмотреть следующие вопросы:

-

имущественное положение предприятия на начало и конец отчетного периода; -

условия работы предприятия в отчетном периоде; -

результаты, достигнутые предприятием в отчетном периоде; -

перспективы финансово-хозяйственной деятельности предприятия.